フィリピン経済:インフラ投資などに支えられ堅調に推移する見込み(マンスリーレポート5月号)

2022年05月12日

住友商事グローバルリサーチ 経済部片白 恵理子

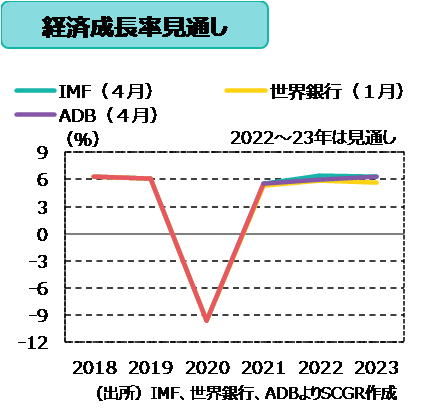

経済概況・先行き・注目点:堅調に推移している。実質GDP成長率は、2021年第2四半期に前年同期比+12.0%とプラスに転じ、その後も第3四半期が同+7.0%、第4四半期が同+7.8%とプラスを維持した。2022年第1四半期も引き続き好調となり同+8.3%。2022年に入りCOVID-19の感染拡大対策で警戒レベルが引き上げられ経済活動が制限されたものの、1月に感染がピークアウトし、足元経済活動が再開し活発化している。先行きについては、労働市場が回復傾向にあり、郷里送金も好調であることに加え、主要政策である「ビルド・ビルド・ビルド」によるインフラ投資が後押ししアジア新興・途上国の中でも特に高成長となり堅調さを維持するとみられる。また、海外からの渡航者に対する規制も緩和され観光収入の持ち直しが期待される。しかし、ウクライナ情勢、米国の利上げを受けインフレが高進し国内外で需要が鈍化することが懸念されるため、政府は5月初旬、2022年の実質GDP成長率が+6%程度にとどまり政府目標である+7~9%には達しないとの見通しを示している。IMF、世界銀行、ADBの2022年の実質GDP成長率は、それぞれ+6.4%、+5.9%、+6.3%。注目点は、5月9日に6年に1度のフィリピン大統領選で勝利したマルコス氏が、ドゥテルテ政権の路線をどこまで継承するかだ。

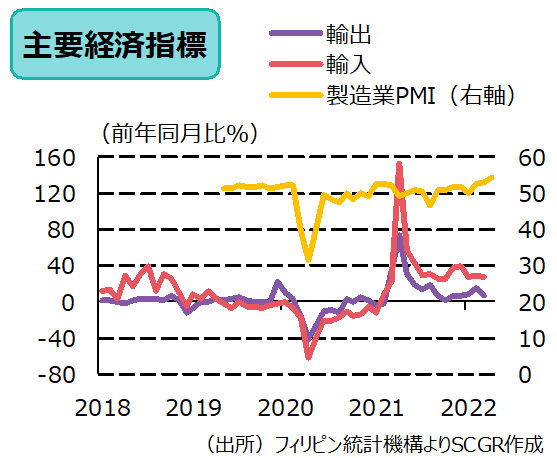

生産: 回復ペースが加速している。1月の製造業PMIは感染がピークであったにもかかわらず50となり景気の節目である50を下回らなかった。4月は54.3となり前月の53.2から上昇し4年5か月ぶりに高水準になった。今後、生産者物価指数(PPI)の上昇によりコスト増となり生産を渋る動きがでる可能性はあるものの、回復基調は続くだろう。

貿易: 輸出は、2021年3月以降、伸びはプラスを維持。3月は前年同月比+5.9%の71.7億ドルと2月の同+15.0%より伸びは鈍化した。今後はウクライナ情勢や主な輸出先である中国での景気減速によりさらに鈍化する可能性がある。輸入は、2021年3月以降、2桁以上の伸びで推移している。3月は同+27.7%の121.8億ドルだった。コモディティ価格高騰とペソ安が輸入物価を押し上げ輸入額が増加している。輸入額はしばらく伸びが拡大するとみられる。貿易収支は、赤字が続いている。今後も輸入額の増加により赤字は継続するだろう。

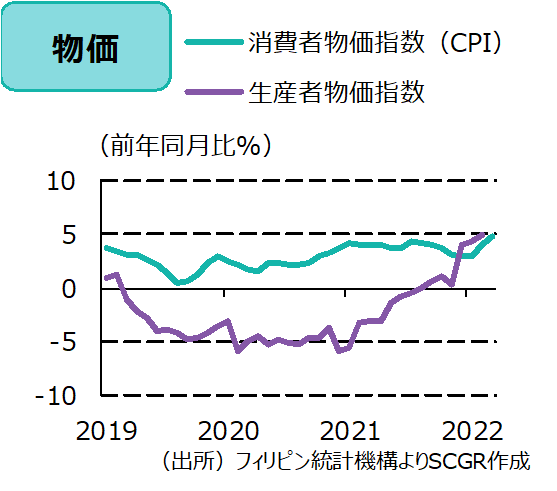

物価:上昇ペースが加速している。4月の消費者物価指数(CPI)は前年同月比+4.9%と前月の同+4.0%より加速しインフレ目標である+2~4%を上回った。コモディティ価格の上昇により国内で燃料費が高騰しているほか、供給網の混乱などが価格を押し上げている。今後数か月は、エネルギー関連、運輸、食料品価格の高騰が続きさらにCPIの上昇ペースが加速するとみられる。

金融政策: 緩和を維持。2020年11月以降、政策金利は過去最低水準である2%を維持している。しかし、中央銀行は4月末に6月に利上げに踏み切る可能性を示唆。5月に入り米国の利上げ幅が0.5%に引き上げられており資金流出によりペソ安が加速する懸念があるため利上げ観測が高まっている。

財政政策:大幅な赤字が続いている。COVID-19による経済の落ち込みによる税収減と同対策のための支出が膨らみ、財政収支のGDP比は2019年の▲3.4%から2020年は▲7.6%、さらに2021年は▲8.6%にまで悪化した。2022年もインフラ投資に起因する政府支出の増加などにより前年とほぼ同水準になるだろう。

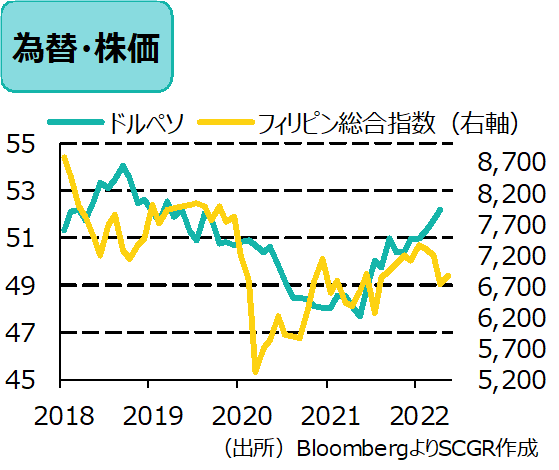

為替: 下落が続いている。4月は2019年8月以降の最安値となった。ペソ安は米国の金融引き締めが主因。今後は、米国による金融引き締めに加えコモディティ価格の上昇、ウクライナ情勢、中国経済の減速により先行きが不透明であるため年内はペソ安が続くだろう。

株価:下落基調が続いている。4月は燃料費高騰によるインフレ、中国経済の減速などによる国内経済への影響が懸念材料となり売られた。堅調な景気回復が見込まれているため今後大幅な下落の可能性は低い。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.