ベトナム経済:資源価格上昇、入国緩和による需要増でインフレ高進が懸念(マンスリーレポート6月号)

2022年06月06日

住友商事グローバルリサーチ 経済部片白 恵理子

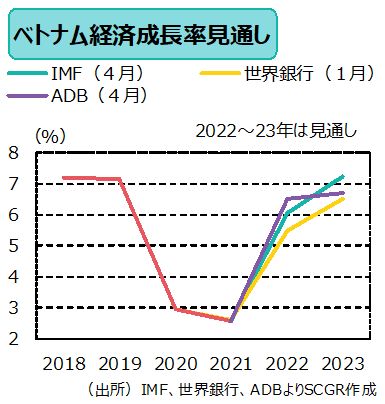

経済概況・先行き・注目点:堅調に推移している。2020年はCOVID-19の抑制に成功しASEANで唯一実質GDP成長率がプラスだった(+2.9%)。2021年は第2四半期まで実質GDP成長率はプラスだったものの、感染が拡大し各地でロックダウンとなったため第3四半期は統計作成開始以来初のマイナス成長を記録した(前年同期比▲6.9%)。10月にゼロコロナからウィズコロナに政策を転換し、第4四半期はプラスに転じた(同+5.2%)ため通年では+2.6%とプラスを堅持した。2022年第1四半期は同+5.0%と堅調さを維持。先行きについては、堅調さを維持する見込み。ただし、2021年のロックダウンにより労働者が大量に帰郷した後、都市部の職場への戻りが鈍く人手不足が解消されていない。また、ウクライナ情勢に起因したサプライチェーンの分断やインフレなども重石になるだろう。IMF、世界銀行、ADBによる2022年の実質GDP成長率の見通しはそれぞれ+6.0%、+5.5%、+6.5%。注目点は、資源価格上昇に加え入国緩和で観光需要が高まり、インフレ高進が懸念されることだ。

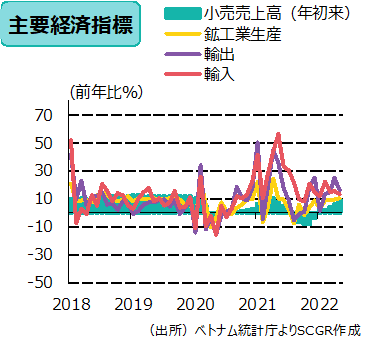

個人消費:回復ペースが加速している。小売売上高(年初来)は、ロックダウンにより2021年8月から12月まで前年同期比でマイナスとなった後、2022年1月以降プラスに回復。5月は特に入国制限の緩和に伴い観光業が急速に伸び同+9.7%にまで達した。今後は、インフレが消費の足かせになる恐れがあるものの、観光分野が後押しし回復が続くとみられる。

生産:堅調に推移している。5月の鉱工業生産は、前年同月比+10.4%と前月の同+9.4%を上回る伸びとなった。好調な外需・内需の回復を受け主力である電話部品(同+20.9%)、自動車(同+17.6%)など2桁台の伸びとなった。一方、縫製品(同+5.4%)などは1桁の伸びだった。COVID-19抑制のためのロックダウンが実施されていた中国からの原材料の調達が滞っていたことが生産増の足かせになっている可能性がある。

貿易: 輸出入とも好調を維持している。輸出額は、感染が広がっていた2021年8月、9月に前年同月比で伸びがマイナスとなった後反転し好調を維持している。2022年5月は同+16.4%の304.8億ドルと前月の同+25.0%からは伸びは低下したものの好調だった。なかでも電話・電話部品は同+17.4%、電子・電子部品は同+8.3%でどちらも42億ドルで最大の輸出品目となった。輸入額は同+12.9%の322.1億ドルだった。貿易収支は前月の10.7億ドルの黒字から17.3億ドルの赤字に転落した。赤字は2月以来3か月振り。

先行きについては、生産・輸出入ともに引き続き堅調さを維持するとみられるものの原材料価格の高騰やサプライチェーンの混乱が重石となるだろう。

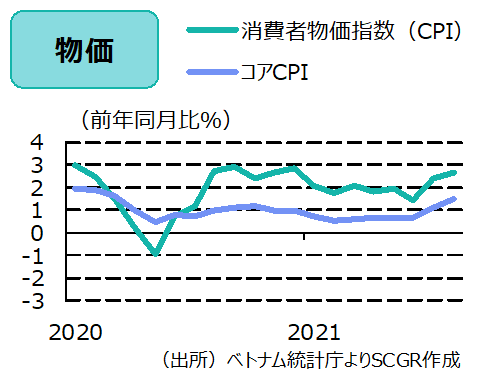

物価:上昇ペースが加速している。5月の消費者物価指数(CPI)は前年同月比+2.86%と前月の同+2.64%から加速。交通が同+18.42%に達しガソリンなどの燃料費高騰の影響が顕著に表れている。今後、資源価格の上昇が続くことに加え、海外からの入国制限の緩和により国内での需要が高まり、2022年のインフレ目標である+4%を超える可能性がある。

金融政策: 緩和を維持。今後可能な限り緩和を維持するとみられる。

財政政策: 景気刺激策が継続。2021年の一般政府の財政収支GDP比は▲4.1%(IMF推計)。2022年のIMF予測は同▲5.0%。減税などを含め景気刺激策が続くようだ。

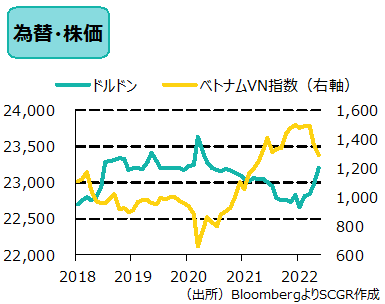

為替:下落している。米国利上げに伴いベトナム含む新興国の通貨が下落基調にある。しかし、今後は米国の利上げによる資金流出は他国と比較し限定的であることに加え、好調な輸出と海外直接投資の回復が見込まれるため緩やかな下落にとどまると予想する。

株価:年初まで過去最高値を更新したものの4月以降、下落基調が続いている。5月は、米国の大幅な金融引き締め観測の強まりなどの外部要因のほか国内で株の不正取引が発覚し企業幹部が逮捕されていることを受け国内の投資家のマインドが悪化し下落。先行きについては、外国人投資家の資金流入も増加していることに加え経済のファンダメンタルズが堅調で

あり経済成長が期待されるものの米国の利上げや物価高が成長への重石となることを踏まえると軟調さが続く可能性がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.