日米欧の物価と賃金

2022年6月7日執筆

概要

日米欧の消費者物価指数は、歴史的な伸び率を記録している。エネルギー価格が物価上昇のけん引役とはいえ、徐々にそれ以外の財やサービスの価格にも上昇圧力が広がりつつある。賃金にも上昇圧力が波及してきた。グリーン化や人的資本の情報開示など外部環境やルールが変化しつつあり、物価と賃金設定を変えざるを得ない状態になってきた。

1. 物価は上昇中

新型コロナウイルス感染拡大前には、物価上昇を目指して、日米欧の中央銀行が金融緩和政策を行っていたことが嘘のようだ。足元では、物価が歴史的な伸び率で上昇している。米国では約40年ぶりに、ユーロ圏では比較可能な過去最高を更新した。日本の物価も、消費税率引き上げの影響を除くと、1991年以来の高い伸びを記録したほどだった。このため、欧米では、物価抑制が喫緊の課題になっている。

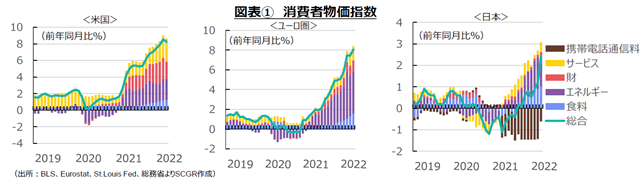

ただし、各国の物価動向に、相違があることも事実だ。図表①のように、消費者物価指数の内訳をみると、米国では、エネルギーに加えて、食料品や財、サービスの寄与が大きく、価格上昇のすそ野が広がっている。感染拡大前の2019年には、サービス価格が物価上昇のけん引役だった姿とは異なっている。

一方で、ユーロ圏の物価上昇の大半は、エネルギー価格の上昇の影響だ。ラガルド欧州中央銀行(ECB)総裁も、物価上昇の約半分はエネルギー要因と述べていた。足元にかけて、食料品や財(エネルギー以外の工業財)、サービスの寄与が目立ってきたものの、米国の物価上昇の広がりに比べると、まだエネルギーに偏っている。

日本の消費者物価指数も上昇傾向にあり、足元で2%を上回った。これまで影響が大きかった携帯電話通信料金の引き下げを除くと、足元では3%近い物価上昇率になっている計算だ。内訳をみると、ユーロ圏同様に、エネルギー価格の上昇の影響が大きい。5月以降も携帯電話通信料金の引き下げ効果が剥落するため、当面2%を上回るような高めの物価上昇が継続するだろう。ただし、日本経済にとっては高めであるものの、米欧に比べると、まだ半分以下にすぎない。

2. 賃金も上昇しつつある

物価上昇を持続させるためには、サービス価格の上昇が欠かせない。そのサービス価格の上昇には、賃金上昇が必要になる。一方、物価上昇のみでは、実質的な購買力を低下させるため、消費者にとっては痛みになる。そのため、物価と賃金の上昇が必要になる。つまり、高すぎる物価上昇率を抑制することと賃上げが、社会的な関心事になる。

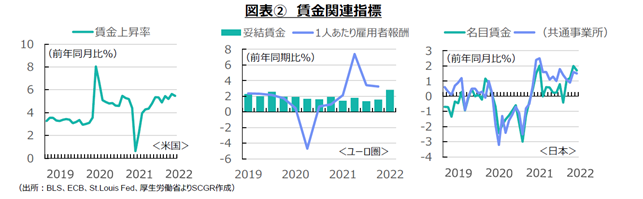

図表②のように、米国の平均時給をみると、足元では感染拡大前の2019年よりも高い賃金上昇率になっている。米国では一般的に不況時に人員が削減されやすい一方、会社に残った人の賃金は下がりにくい。また、人員が削減される場合、例えばレイオフでは若い人や就業年数の短い人などから対象になることに加えて、今回の感染拡大時に相対的に賃金の低い接客業種で雇用調整が進んだため、平均賃金が上昇した。その後の雇用環境の回復を踏まえると、2021年以降の賃金上昇率が鈍化する可能性があったものの、経済活動に伴う人手不足によって、賃金上昇率は鈍化しなかった。

ユーロ圏では、1人当たり雇用者報酬が2021年下半期に前年同期比3%超で伸びた。ただし、これは、2020年下半期に同1%未満と低かった反動とみられる。実際、2019年の平均は同2.2%だったので、それまでのトレンドから外れていないようにみえる。

しかし、2022年Q1には、状況が変わりつつあるたようだ。2022年Q1のユーロ圏の妥結賃金は前年同期比2.9%上昇となり、2009年Q1(3.1%)以来の高い伸びになった。2010年代の妥結賃金はおおむね2%程度で伸びていたことを踏まえると、足元の物価上昇と労働需給のひっ迫を反映して、高めの伸びになったのだろう。ラガルド総裁は、かつて間接的な影響、すなわち賃金上昇が物価上昇に結び付くのか否かに、度々言及していた。2022年Q1の妥結賃金の上昇がサービス価格上昇を通じて消費者物価を押し上げる「物価上昇と賃金上昇の相乗効果」が生じつつあると判断されたことが、5月23日付けECBブログでの金融引き締め宣言の一因になったのだろう。

日本の名目賃金も、足元で上昇傾向にある。もっとも2020年に残業代やボーナスなどが削減された反動増の影響が表れている。日本では、不況時に雇用を守ることへの社会的な暗黙の合意がある中で、残業代やボーナスなど賃金が調整されやすい。また、感染拡大前には、働き方改革の中で残業時間や残業代が減少傾向にあり、60歳以上の雇用増加に伴って平均賃金が低下する傾向もあるなど、平均賃金が上昇しにくい状況にあったことは、米欧とは事情が異なっている。

ただし、そうしたトレンドがあった感染拡大前の日本でも、景気回復の中で賃金は上昇に転じていた。そのため、今後の景気回復によって賃金に再び上昇圧力がかかり、物価上昇にもつながると想定される。ただし、その賃上げが欧米のような物価上昇圧力の大きさになるためには、企業や家計の物価や賃金の上昇を当然とみなす意識の変化が必要だろう。

3. デフレ脱却したいけれど、値上げは嫌だという矛盾

日本経済は、「デフレではない状況」にあるものの、デフレ脱却に至っていない。しかし、足元の物価上昇によって、そうした環境に変化の兆しがみえつつある。

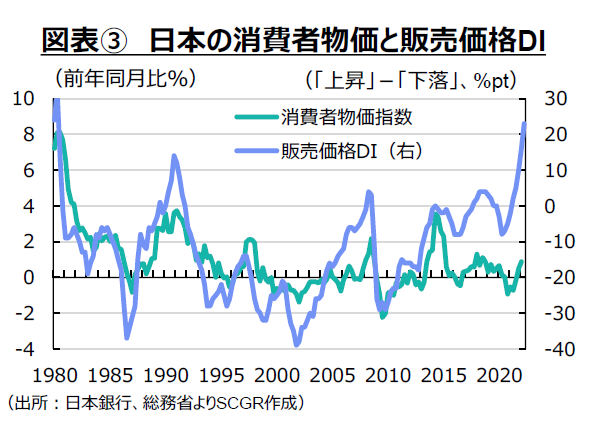

図表③のように、日本銀行『短観』の販売価格DI(「上昇」と「下落」の回答割合の差)は2022年Q1に+16となり、1980年Q2(+32)以来の高水準になった。2022年Q2の予測では+23とさらに上昇している。つまり、販売価格が今後上昇すると、企業はみている。しかも、その割合は1980年以来の高水準だ。1980年Q2の消費者物価指数は前年同期比8%と、物価上昇が著しい時だった。仮に、この見通し通りになれば、物価が一段と上昇する可能性が高い。

このときに、値上げをどのように捉えるのかが、重要になる。デフレ脱却とは、多くの商品が値上がりすることを意味する。しかし、デフレ脱却できないことを問題視する一方で、値上がりも問題視する矛盾した見方も少なくない。価値に見合った適切な価格で販売すること、価値を高めて自らの製品やサービスを安売りしないことという当たり前の姿勢がデフレ脱却につながる。

一方で、グリーン化やデジタル化など、企業の外部環境が大きく変わりつつある。また、人件費をコストではなく、人的資本の情報開示などの改革も進められつつある。このような外部環境やルールが変わることで、付加価値を高めながら、販売価格にコストを転嫁していく上で、企業は物価と賃金設定を変えざるを得なくなり、家計もそれらを受け入れざるを得ない状態になってきた。この追い込まれた状態で、日本の物価や賃金がどのように推移するのかが注目される。

以上

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.