中国経済:ゼロコロナ政策で先行きは不透明(マンスリーレポート6月号)

2022年06月17日

住友商事グローバルリサーチ 経済部片白 恵理子

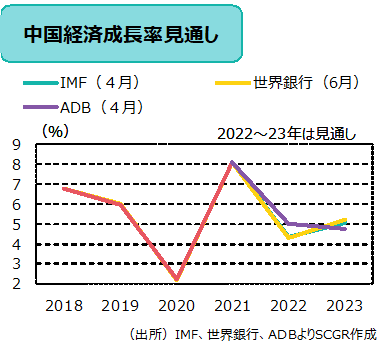

経済概況・先行き・注目点:回復は低調。2021年の実質GDP成長率は前年(+2.2%)の反動増で+8.1%と2011年(+9.6%)以来の大幅な伸びとなった。2022年第1四半期の実質GDP成長率は前年同期比+4.8%となり前期の同+4.0%を上回った。4月はCOVID-19抑制のため上海含む都市部でのロックダウンにより停滞、5月は一部ロックダウンが緩和されたものの経済活動の持ち直しは低調だった。先行きについては、経済は回復していくもののCOVID-19の感染再拡大などに対する不透明感が高まっており、外需が鈍化し財政支出もさほど大規模にはならないため勢いは鈍いと予想。2022年の実質GDP成長率政府目標は+5.5%前後。IMF(+4.4%)、世界銀行(+4.3%)、ADB(+5.0%)の同見通しでは、政府目標達成は厳しいとされる。注目点は、政府の住宅規制緩和により低迷している住宅市場が回復基調に転じるかだ。

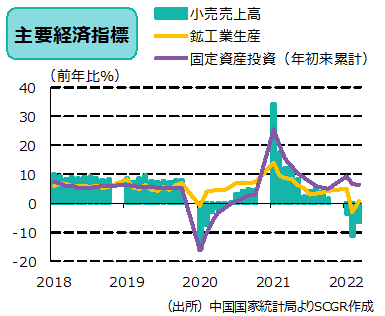

個人消費:落ち込んでいる。5月の小売売上高は前年同月比▲6.7%と4月の同▲11.1%から改善したものの伸びは低調。前年割れは3か月連続。6月初旬に上海ではCOVID-19抑制によるロックダウンが解除されたものの、同感染が再度拡大し、大半の学校の再開が延期され飲食店も店内サービスは停止となっており、今後しばらく低調な伸びが続きそうだ。

生産:持ち直しつつある。5月の鉱工業生産は、前年同月比+0.7%と4月の同▲2.9%からプラスに転化した。石炭などの鉱山部門(同+7.0%)、電気自動車(同+108.3%)などが伸びた。今後、一部ロックダウンが再開するとみられるが、持ち直しのペースは緩慢になると予想する。

固定資産投資:伸びが鈍化している。1~5月の固定資産投資(年初来累計)は前年同期比+6.2%と1~4月の同+6.8%から伸びが鈍化。うちインフラ投資は同+6.7%。一方、不動産投資(同▲4.0%)が落ち込んでいる。今後も低調な伸びが続くとみられる。

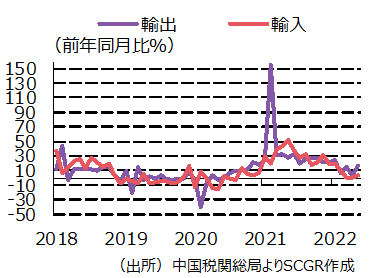

貿易:回復している。5月の輸出額は前年同月比+16.9%の3,082億ドルと4月の同+3.9%から回復した。4月はロックダウンで上海の港湾・空港での貨物処理が停滞したことが響いたが、5月以降、上海港からの輸出品の出荷量が急速に回復している。新エネルギー車の需要が高まっており自動車の輸出が増加している。5月の輸入額は同+4.1%の2,295億ドルだった。貿易収支は788億ドルの黒字(4月は511億ドル)。今後は上海などのロックダウン解除による経済正常化や政策支援が後押しし輸出入が伸びることが期待される。

物価:消費者物価指数(CPI)は安定的に推移している。5月のCPIは前年同月比+2.1%と伸びが4月から横ばいだった。一方、卸売物価指数(PPI)は同+6.4%と4月の同+8.0%から鈍化。ただしベース効果が大きい。年内、PPIからCPIへの波及は低調となりCPIは政府目標である3%を上回らないとみられる。

金融政策:緩和を維持。4月に2022年になってから初の預金準備率の引き下げ(0.25ポイント)を実施。5月には5年物の最優遇貸出金利(LPR、住宅ローンのベンチマーク)を0.15%引き下げ4.45%とした。全国人民代表大会で発表された9つの重点分野に緩和的金融政策の実施強化が盛り込まれており、年内は緩和が続くだろう。

財政政策:COVID-19対策、インフラ支出に加え5月には総合経済対策措置が発表され自動車購入税の減税などを実施している。第1四半期の財政収支GDP比はわずか▲0.6%と政府目標の▲2.8%前後を下回っており今のところ支出の余地があるといえる。2020年は▲6.2%、2021年は▲3.8%だった。

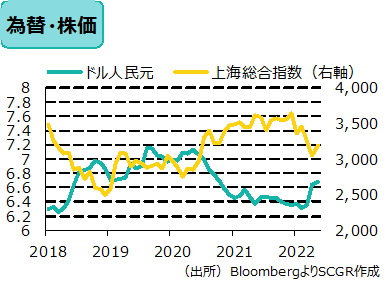

為替:下落傾向にある。中国の景気減速や米中間での金融政策の違いを反映した国債利回り(5年)の金利差拡大(米債が中国債の利回りを上回っている)を背景に元売りドル買いが進んでいる。今後も、通貨安傾向は続き、軟調になると予想する。

株価:4月末以降、上昇している。2021年12月以降元安加速、ロックダウン継続、経済指標の悪化などで下落していたが、5月以降は米国の株高、上海のロックダウンが解除に向かい政策に対する期待感から上昇した。今後は、5月の主要経済指標は低調であったものの持ち直しの動きがみられる一方、米国の株安やロックダウンの再開などが懸念されるため上昇は緩やかになると予想する。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。 - 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月22日(日)

雑誌『経済界』2025年8月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.