フィリピン経済:第2四半期:実質GDP成長率は前年同期比+7.4%と高水準を維持(マンスリーレポート8月号)

2022年08月16日

住友商事グローバルリサーチ 経済部片白 恵理子

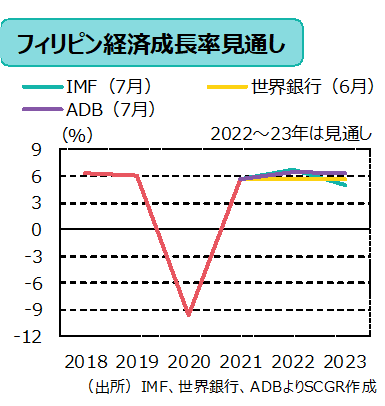

経済概況・先行き・注目点:足元の経済は堅調に推移している。第2四半期の実質GDP成長率は前年同期比+7.4%と、伸びは第1四半期の同+8.2%より鈍化したものの、5四半期連続で前年同期を上回った。ほとんどの地域でCOVID-19対策の警戒レベル(1~4段階)が最も緩い1になったこと、ワクチン接種が進んだこと、入国制限が緩和されたことなどが、経済回復に寄与した。GDPの約7割を占める個人消費が、インフレ高進により消費者心理が冷え込み、第1四半期の同+10.0%から鈍化したものの、同+8.6%と依然高い水準を維持した。先行きについては、観光業が軌道に乗り、主要政策である「ビルド・ビルド・ビルド」によるインフラ投資が後押しすることで、堅調さを維持するとみられる。ただし、国内外でのインフレや世界経済の成長鈍化への懸念が高まっているため、政府は7月初旬、2022年の実質GDP成長率について+6.5~+7.5%と、前回の5月の見通し(+7.0~+8.0%)から下方修正している。IMF、世界銀行、ADBの2022年の実質GDP成長率の見通しは、それぞれ+6.7%、+5.7%、+6.5%。注目点は、マルコス大統領が施政方針演説で強調した農業、クリーンエネルギー、インフラ、デジタル化などの施策が円滑に進んでいくかだ。

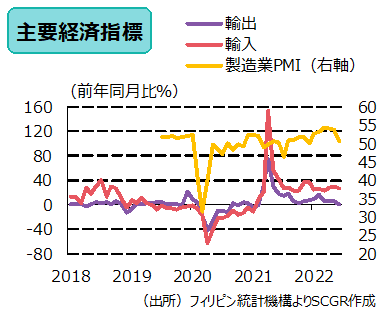

生産: 回復が鈍化している。製造業PMIは、2022年1月にコロナ禍でも景気の節目である50だったが、その後6か月連続で50を上回っているものの、7月は50.3となり、6月の53.8から下落。下落は3か月連続。同内訳の指数である生産高、新規受注とも下落し景気の節目である50を下回った。COVID-19拡大と世界経済の不確実性が高まったことが影響し外需が減少したことに加え、卸売物価の上昇で原材料の購入などでコストがかさむため企業の購買意欲が低下しているようだ。今後は、政府の経済政策の実施などにより内需が増勢するとみられ生産は回復に向かうと予想する。

貿易: 輸出は、減速している。6月の輸出額は前年同月比+1.0%の66億ドルに減速。4月、5月は同+6%台だった。輸出全体の5割を占める電子製品が同▲5.2%と振るわなかった。中国でのロックダウンで供給網が混乱し、半導体の供給不足に陥ったことなどが影響したようだ。今後は、中国のロックダウンの緩和などにより、輸出増が期待される。6月の輸入額は同+26.0%の125億ドル。内需の増勢が続いていることに加えコモディティ価格の高騰、ペソ安が影響し今後しばらく輸入拡大が続くだろう。そのため、貿易赤字の拡大が大きな懸念事項になっており、この状況はしばらく続くとみられる。

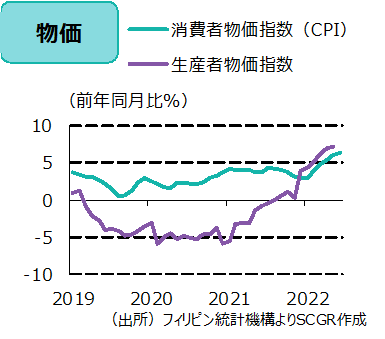

物価:上昇ペースが加速している。7月の消費者物価指数(CPI)は前年同月比+6.4%と、6月の同+6.1%より加速、2018年10月以来3年9か月ぶりの高水準を記録した。インフレ目標である+2~+4%を4か月連続で上回っている。全体の40%を占める食料品・非アルコール飲料の価格が同+6.9%と、6月の同+6.0%から加速したことに加え、運輸価格が同+18.1%(6月同+17.1%)と高水準になっている。政府は、公共交通機関やタクシーの運転手、農家に対し補助金を支給するなどインフレ抑制策を講じているが、COVID-19規制緩和で需要が拡大しているレストランやホテルなどの価格上昇が続くため、今後しばらくインフレが加速するとみられる。

金融政策: 利上げが続いている。5月と6月にそれぞれ政策金利を0.25%pt引き上げ、7月には緊急で金融政策決定会合を開き、さらに0.75%ptの大幅引き上げを実施し3.25%とした。インフレが加速しており、米国の利上げで資金流出が進みペソ安が加速していることが、利上げの主な背景。インフレ抑制のため8月の次回会合に追加利上げが実施され、その後もペースを加速すると予想する。

財政政策:大幅な赤字が続いている。COVID-19による経済の落ち込みにより税収減となり、また同対策のための支出が膨らみ、財政収支のGDP比は2019年の▲3.4%から2020年は▲7.6%、さらに2021年は▲8.6%にまで悪化した。2022年は、政府見通しでは▲7.7%。マルコス政権は、インフラ支出は削減せず、GDP比で5~6%を維持し、経済成長による税収増に取り組む意向。

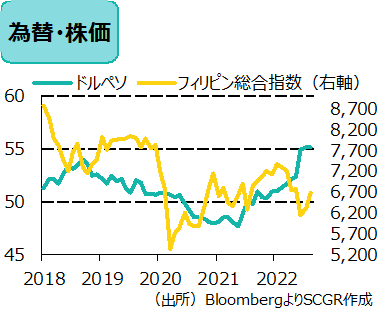

為替(対ドル):7月後半に上昇後、横ばい。7月後半、マルコス大統領による施政方針演説が好感され、また米国の第2四半期のGDPが2四半期連続で低調となり、ドル売りが進みペソを含むアジア通貨が上昇する場面があった。年初から7月前半までの下落率は、約9%と、アジア通貨の中でも大きかった。同国での利上げ期待が支援材料になる一方、米国での利上げや経常収支の悪化が懸念され、年内はペソ安基調が続くだろう。

株価:上昇している。足元では、米国のインフレ懸念が和らぎ、利上げ加速観測が後退し、世界的な景気減速への懸念が和らぎつつあり、フィリピン総合指数は上昇。年初から7月初旬までの下落率はで約12%だった。今後、経済成長が期待され、緩やかな上昇が続く可能性がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年6月27日(金)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月27日(金)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年6月16日(月)

『時事通信』に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年6月13日(金)

『日刊工業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.