ユーロ圏:パリティ割れは一時的か

2022年8月15日執筆

概要

7月13日、対ドルのユーロ相場は約20年ぶりに1ユーロ=1ドルのパリティ(等価)を割り込んだ。この背景には、利上げを継続してきた米国に対して、利上げ開始直前のユーロ圏という構図があった。また、これは、エネルギー確保に難儀しつつ、景気後退懸念に直面するユーロ圏経済という苦しい状況を反映したものである。ユーロ圏経済の置かれた状況は足元まで改善しておらず、再びパリティになるリスクを当面払しょくし難い。

1. 20年ぶりのパリティ割れ

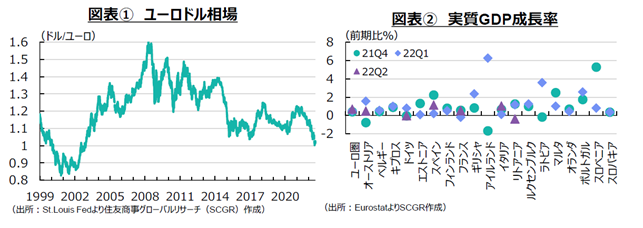

図表①のように、対ドルのユーロ相場は7月13日、1ユーロ=1ドル(パリティ、等価)を約20年ぶりに割り込んだ。3月から利上げを進めてきた米国との金利差の拡大に加えて、欧州経済の景気減速が強く意識されたからだ。

実際、ウクライナ危機の発生をきっかけに、欧州経済の景況感は大幅に悪化した。例えば、ZEW(欧州経済研究センター)の7月景況感指数は▲53.8ptとなり、6月の▲28.0ptから大幅に低下した。ウクライナ危機の発生に伴い、景況感指数は2月の+54.3ptから3月に▲39.3ptへと大幅に低下、それ以降マイナス圏を推移している。また、ドイツのIfo経済研究所の7月の企業景況感指数(2015=100)は88.6となり、6月の92.2から低下した。2月の98.9から3月に90.8へ急落、それ以降低水準を推移している。欧州経済のけん引役であるドイツが厳しい状態に置かれているため、程度の差こそあれ、他の域内国も苦境にある。

2. さえない欧州景気

図表②のように、2022年第2四半期(Q2)のユーロ圏の実質GDP成長率は前期比+0.7%と、5四半期連続のプラス成長となった。ただし、ドイツが▲0.0%になるなど、勢いを欠いたものになった。2022年初めのオミクロン株の感染拡大からの経済活動の再開のタイミング、その後のエネルギーや食料品を中心とした物価上昇の加速、干ばつや熱波の悪影響などによって、経済の回復状況は域内国によって異なっている。また、ドイツやスペインなど主要国では、2022年冬に向けた天然ガス供給確保のための省エネに取り組んでいる。さらに、河川の水位が下がることで物流に悪影響が及んだり、水温上昇から冷却用水として利用できず原子力発電所の発電量に下押し圧力がかかったりと、景気懸念が欧州に広がっている。冷やしたい気温や物価上昇がなかなか冷えない一方で、冷やしたくない景気が冷えつつある。

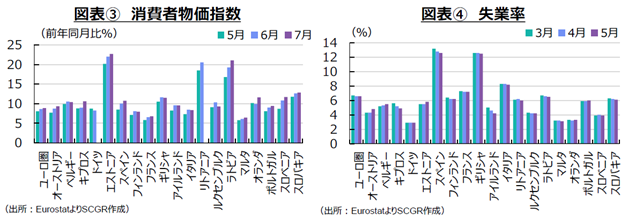

実際、図表③のように、7月のユーロ圏の消費者物価指数は前年同月比+8.9%と、比較可能な過去最高を更新している。このうち、エストニアやリトアニア、ラトビアの消費者物価指数は同+20%超を記録した。エネルギー価格を抑制しているマルタ(+6.5%)との差が大きいものの、それでも域内で最も低い消費者物価上昇率が6%超と、ECB目標の2%を大幅に上回っている。こうした域内の差があるときに、同じ一つの政策を打つECBの金融政策の難しさがある。

こうした中で、懸念されるのは雇用環境だ。図表④のように、6月のユーロ圏の失業率は6.6%とまだ低水準にある。コロナ禍では、各国がリーマンショック後の世界同時不況や欧州債務危機の経験を反映して、雇用維持に尽力し、その後の景気回復の中で労働需要が拡大したため、失業率は低下してきた。一方、各地で賃上げや労働環境の改善を求めてストライキが実施される中で、賃金上昇圧力が高まっている。それが消費者物価に転嫁され、高い物価上昇がさらに継続するかが注目されている。

しかし、今後、景気が減速すれば、雇用環境も悪化するだろう。そうであれば、賃上げ圧力は弱まるかもしれない。ところが、これまでのところ、食料品やエネルギー価格が物価上昇の主因であるため、賃上げ圧力が残ったまま、雇用環境が悪化するという悪循環に陥る恐れがある。

3. 金融引き締めとのバランス

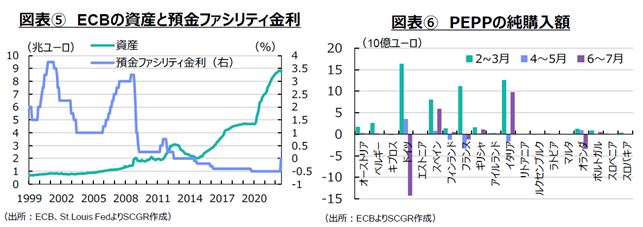

こうした中、ECBは7月、11年ぶりの利上げに踏み切った。図表⑤のように、政策金利の1つである預金ファシリティ金利は▲0.5%からゼロ%に引き上げられ、ユーロ圏はマイナス金利から脱却した。当初、9月末までの脱却が予定されていたため、前倒しとなった。ECBは声明文で、前倒したことで「会合ごとの」金利決定に移行できたと述べている。また、7月の理事会では、「金利のさらなる正常化が適切な対応となる」という見解が示され、9月以降の追加利上げが市場に織り込まれた。

その一方で、金融引き締めの悪影響も、懸念されている。3月に終了したパンデミック緊急購入プログラム(PEPP)の保有資産の償還に伴う再投資について、過度な域内の国債利回り差が生じて、金融政策の波及効果が阻害されないようにする観点から、「柔軟に再投資する」と声明文に記載された。実際、図表⑥のように、6~7月の再投資の動向をみると、ECBはドイツやフランス、オランダの国債保有額を削減して、スペイン、ギリシャ、イタリアの国債保有額を増加させた。これは、域内の各国国債利回り差が拡大することを防ぐための措置である。なお、7月理事会では、域内国間の国債利回り差の過度な拡大に対応するために、TPI(Transmission Protection Instrument)が創設されたものの、適用条件の厳しさから実際には活用されない可能性が指摘されている。そのため、当面、PEPPの再投資の柔軟化で対応していく方針とみられる。

このように、ECBは域内利回り差の拡大に配慮しながら、物価抑制のための利上げを実施することになる。こうした点は、FRB(米連邦準備理事会)の政策運営に比べると、難易度が高いといえるだろう。

ウクライナ危機に伴う食料品、エネルギー価格の上昇、対ロシア経済制裁に伴う代替エネルギーの調達、長期的な脱炭素と目前のエネルギー確保、域内物価上昇に対する金融引き締め、干ばつや熱波などの自然現象など、欧州経済を取り巻く問題は山積している。こうした中で、ドイツやイタリアでも政権の支持率が低下するなど、時宜にかなった、また的を絞った財政政策を打てなくなるリスクも高まっている。これらを踏まえると、パリティは一時的な現象にはならない可能性があり、ユーロ相場の動向がますます注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年9月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.