日本経済:資源価格の上昇と購買力の低下

2022年8月19日執筆

概要

日本の実質GDPは2022年Q2に、新型コロナウイルス感染拡大前の2019年Q4の水準を回復した。しかし、直近ピークの2019年Q2までまだ距離があり、回復は道半ばといえる。米欧と比べると、感染対策と経済活動の再開の認識の相違などから、個人消費や設備投資の回復が鈍い。そのため、今後の日本の個人消費の回復202には、国内202の購買力の回復が欠かせない。足元にかけて、資源エネルギー価格の上昇によって海外に所得が流出しており、購買力が低下している。少なくとも輸出入価格が2021年Q1の水準に戻らない限り、海外への所得流出が止まらない恐れがあるため、日本経済の本格的な回復にはまだ時間がかかりそうだ。

1. 回復が道半ばの日本経済

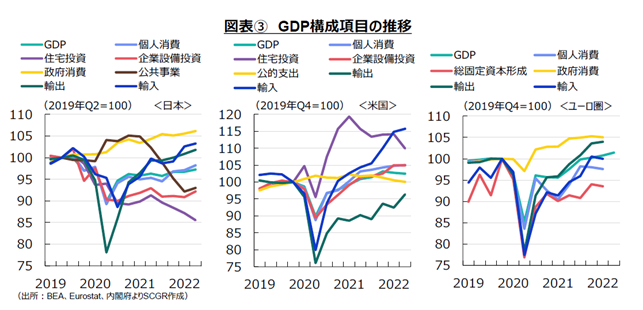

2022年第2四半期(Q2)の日本の実質GDP成長率は、前期比年率+2.2%となり、3四半期連続のプラスだった。ユーロ圏は+2.5%と5四半期連続のプラス成長となった一方、米国は▲0.9%と2四半期連続マイナスで景気減速が懸念される状況だった。このように、日米欧の経済状況には、方向感の相違がみられる。

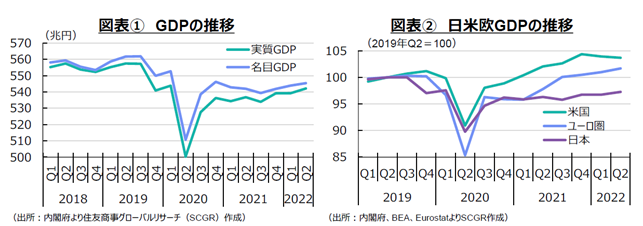

図表①のように、日本の実質GDPは542.1兆円となり、感染拡大前の2019年Q4の540.8兆円を上回った。米国は2021年Q2に、ユーロ圏は2021年Q4にそれぞれ感染拡大前の水準を回復しており、日本が一歩遅れた状態にある。また、日本では2019年の消費税率引き上げの影響もあって、2019年Q4自体の実質GDP水準が低下していた。実質GDPの直近ピークは2019年Q2の557.4兆円であり、それと比べるとまだ足元は回復の道半ばといえる。

ただし、回復の道半ばであることには、それなりに理由がある。それを踏まえて判断しなければ、単なる批判のための批判になってしまう。むしろ、実質GDP統計から見えてくることの中で重要なことは、国内の購買力の低下だろう。

2. 米欧とは状況が異なる

まず、日本の実質GDPの推移を確認しておく。図表②のように、2020年Q2の前期からの落ち込みは、米国やユーロ圏に比べて小さかった。そのため、2020年Q3以降の反動増も小さくなった。

ただし、日本では、2020年後半からの戻りが弱かった。日本ではこれまでの歴史を踏まえて、米欧のように厳格な都市封鎖を実施するなどの強制力のある対策がとれなかったものと推測される。そして、人々の慎重な行動が、結果的に経済の回復ペースを鈍らせた。その一方で、新型コロナウイルスの感染者数や死亡者数などが、米欧に比べて少なかったことも事実だ。

ワクチン接種が進むと、米欧は経済活動の再開に本格的に舵を切った。もちろん、2021年末からのオミクロン株の感染拡大などによって、欧州では一時的に行動制限を強化するなど、揺り戻しもあった。日本では、国内でワクチン生産をしていなかったにもかかわらず、早期に確保、接種を進めてきた。2022年夏に、日本が世界で最も感染者数が多いと話題になったものの、欧米ではウィズコロナとして感染の全数調査を実施していないことなどが指摘され、そうした見方は下火になった。

ただし、日本の実質GDPの回復が鈍いことは事実だ。一方で、「GDPでとらえられないものが多い」という主張は、こうした場面ではあまり見られない。感染・重症・死亡率の低さなどを踏まえた視点からみれば、日本の状況は実質GDPの推移以上に評価できるだろう。そのため、何をどのように戻すのか、変えるのかという視点から、実質GDPを考えることも重要だ。

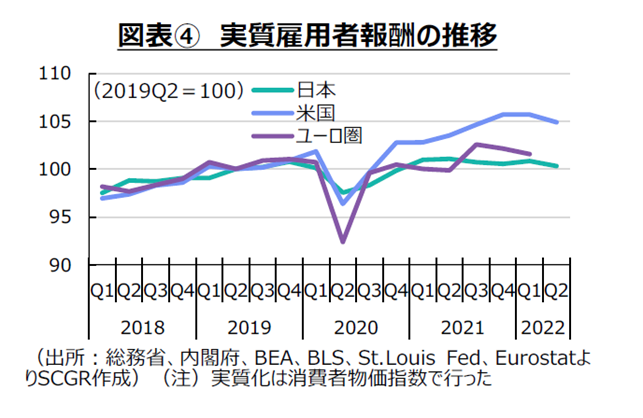

今後を考える上で、図表③のように、感染拡大前のピークを100にしたGDPの主要な構成項目の動きを比較しておく。日本では、ワクチン接種費用や医療費などを含む政府消費や輸入が2022年Q2に100を上回っている。また、世界経済の回復を受けて、輸出も増加傾向にある。その一方で、公共事業や住宅投資は低下傾向にあり、企業設備投資も低水準を推移している。個人消費は持ち直し傾向にあるものの、まだ感染拡大前の水準を下回っている。このように、政府消費や輸出がけん引する形で、日本経済が持ち直してきたといえる。

米国では、感染拡大後、住宅投資の急増が目立っており、個人消費や企業設備投資も増加している。公的支出(政府消費や公共事業など)も感染対策で増加していたものの、足元では感染拡大前の水準に戻っている。一方で、輸出の水準は低い。米国経済は、総じて内需主導で成長してきたといえる。

ユーロ圏では、感染対策や医療費など政府消費が拡大し、それに輸出が続いてきた。個人消費も持ち直してきたものの、2021年Q3以降オミクロン株の感染拡大に伴う行動制限の強化や2022年2月末以降はロシアのウクライナ侵攻、高い物価上昇率などもあって、経済の回復は足踏みしている。また、総固定資本形成(企業設備と公共事業)の回復も鈍い。このように輸出や政府消費が主導していた点は日本と共通している一方で、個人消費や設備投資の回復ペースが日本よりも速かったため、実質GDPの回復も速かったといえる。

3. 購買力の低下

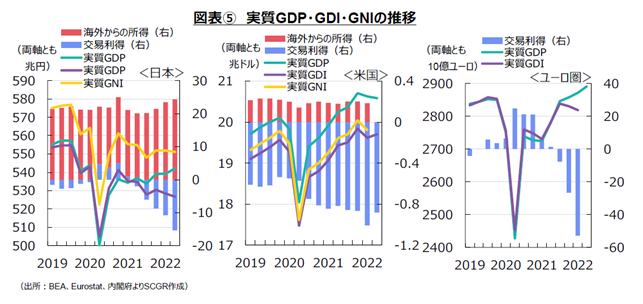

これらを踏まえると、日本で、内需の回復をいかに加速させるのかが特に重要だと言える。内需のうち多くを占める個人消費に関連するところで、消費者物価については、米欧の8%超と比較すると、日本では+2.6%(2022年7月)と低い。2019年の消費税率引き上げ分を含めたとしても、米欧の物価上昇率の方が高い状態にある。

そこで、図表④のように、2020年から2021年にかけての実質雇用者報酬を比べてみた。日本の実質雇用者報酬は2020年Q3以降回復に転じたものの、緩やかなペースであり、足元では横ばい圏を推移している。一方で、米国の上昇ペースが目立っている。賃金上昇率が高く、雇用環境が回復した影響が反映されている。さすがに、足元では物価上昇ペースに賃金が追い付かず、実質雇用者報酬は減少している。また、ユーロ圏はおおむね日本と同じような動きをしている。2022年になってから、物価上昇の加速が目立つようになり、実質購買力は下押し圧力を受けるようになった。

日本で個人消費が伸び悩む背景には、人々が慎重な行動をとったことによって経済再開に時間がかかり、結果として実質雇用者報酬が伸び悩み、それが個人消費の停滞を生じさせる一因になったのだろう。こうした実質雇用者報酬の動きから、2つの状況が考えられる。

1つ目は、インフレの世界。資源エネルギー価格の上昇など原材料高を販売価格に転嫁するのと同時に、賃金も引き上げて、さらに販売価格を引き上げていくことだ。多くの企業が同じような行動をとることで、消費者物価が上昇するとともに、賃金も上昇する。

2つ目は、デフレの世界。資源エネルギー価格の上昇など原材料高を販売価格に転嫁せずに企業内で吸収し、賃金も引き上げないことだ。多くの企業が同じような行動をとることで、消費者物価は上昇しないし、賃金も上昇しない。

これらは、消費者物価と賃金の相対的な関係で実質賃金が決まるため、実質賃金でみると大きな差が出ない場合もある。しかし、いくつかの影響が異なることも事実だ。

まず、資源配分の相違があげられる。インフレの世界では、販売価格にコスト増が転嫁されることで、その商品の需給に影響が及ぶため、市場メカニズムが機能する。デフレの世界では、企業内で調整されて、市場価格に影響が出にくいため、社会全体の資源配分の最適化につながらない可能性を指摘できる。

つぎに、所得の変化の相違があげられる。インフレの世界では、賃金が上昇して、企業収益も確保されれば、それは個人消費や設備投資につながる。また、物価変動を考慮した実質所得や実質収益が重要であるものの、名目という額面の心理的な影響は大きい。デフレの世界では、企業内でコスト増を吸収するため、企業収益は下押し圧力を受けて、賃金も増えない。そのため、企業は設備投資に二の足を踏みやすく、家計には消費を増やす動機付けがない。

さらに、インフレの世界では物価が上昇することで、債務負担が軽減する一方で、デフレの世界では物価が下落すれば、債務負担が重くなるという相違がある。債務負担が重くなる状況では、より慎重な投資判断が求められるようになる。

米欧はインフレの世界、日本はデフレの世界の考え方をとっているようだ。好き好んでというよりも、バブル崩壊や金融危機などを経験して、企業や家計がそれぞれ合理的な意思決定をしてきた結果、日本全体では必ずしも望ましい状況にならなかったのだろう。例えば、回りまわって賃金が伸びなくなる恐れがあることなどを考慮せずに、他の条件を一定にすれば、値下げを選択する。回りまわっての部分は、企業や家計の日々の活動から見えにくく、直接な影響もあまりないからだ。

4. 購買力の回復を

これらを踏まえれば、経済全体の購買力がどのように回復していくのかが、今後の日本経済にとってますます重要になっている。世界的な経済回復の中で、日本経済も回復し、購買力も持ち直すと言いたいところであるものの、言いにくい状況になりつつある。その理由として、以下のようなことが考えられる。

1つ目は、2022年後半以降の景気減速が市場のコンセンサスになっており、景気後退が懸念されているからだ。世界的な利上げによって、景気が悪くなることは間違いない。そこで、景気減速、経済の軟着陸で済めば大きな問題ではないかもしれない。しかし、景気後退、経済の難着陸となれば、大きな問題となる。日本も例外なく輸出の伸び悩みなどを通じて、景気後退局面に突入し、購買力は損なわれる。

2つ目は、軟着陸した場合でも、資源エネルギー価格の上昇などから、海外に所得が流出することがあげられる。図表⑤のように、日本やユーロ圏では、マイナスの交易利得(交易損失)が拡大している。交易利得・損失とは、輸出入価格の変化によって生じる輸出入の差額である所得(購買力)の変化を表している。交易損失は、相対的に輸入価格の上昇が著しく、海外に所得が流出するケースが該当する。資源エネルギー価格の上昇から、海外への所得流出が2021年Q2以降、継続している。2022年Q2には年換算で15.3兆円と、比較可能な1994年以降で最大を記録した。

もちろん、世界景気が減速すれば、資源エネルギー価格も落ち着く。そのときにどの程度の水準まで低下するのかが重要だ。物価上昇率がゼロになっても、高い水準が維持されれば、海外への流出は継続する。輸出入の物価水準でみて、少なくとも2021年Q1の水準に戻らなければ、海外への所得流出と購買力の低下が続く恐れがある。

脱炭素に向けた世界的な流れは、ウクライナ危機前の強まりからやや落ち着いたものの、長期的な方向性に変わりはない。そうなると、将来的に座礁資産になりうる化石燃料への投資が抑制されるため、脱炭素に移行するまでの間、増加する需要に対して供給が追い付かないという供給制約から資源エネルギー価格には上昇圧力がかかりやすいといえる。つまり、日本のエネルギー調達環境が変わらなければ、海外への所得流出は加速し、購買力は低下しやすい環境にあるといえる。仮に、こういった海外への所得流出を上回るような実質所得の増加があったなら、個人消費が増加する環境になる。こうした点を踏まえると、日本経済の本格的な回復にはまだ時間がかかりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月23日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演しました。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.