商品:マーケットでいま起きていること(2022年9月)

2022年9月29日執筆

このところ、あまりにも多くのことが起きすぎている。相場展開はあまりに早く、また激しい。本稿では、現在の市場の中心テーマである「世界的インフレ」を軸に、国際商品市場で現在起きていることの全体像の把握を試みた。

要旨

- 「一時的」ではなかったインフレ:政策当局者の間では、「インフレは一時的」という判断の誤りが認識され、対応が後手に回ったという危機感が強まっている。長年ディスインフレを支えていた追い風は止みかけていたのに、前のめりの脱炭素化への対応やコロナ禍での経済対策などでインフレに火がつき、ロシア・ウクライナの戦争でさらに加速してしまった。 このため、現在は早急かつ多角的な対応が必要になっている。

- 金融市場:インフレ抑制策の一つが大幅な金融引き締めだが、長期のトレンドでみれば過去30~40年続いた金融緩和の転換でもあり、マーケットは下支えを失って大きく揺らいでいる。多くの国が市場介入などによる安定化策を講じているが、長年続いた金融緩和による様々なひずみが既に露呈しており、しばらく脆弱な状況が続くと予想される。

- 商品市場:商品価格高騰への対処としては、利上げなどで需要を抑えることのほかに、供給も安定させる必要がある。ただ、これまでディスインフレ環境のもと、欧米中心に回っていた国際商品市場が制度疲労を起こしていることも市場の混乱に拍車をかけている。

既に生まれていたインフレ圧力

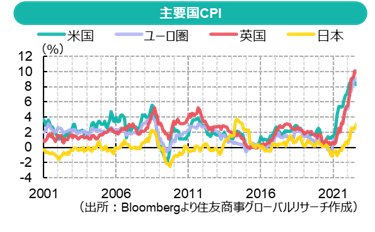

先進国の物価は比較的安定した推移が続いてきた。2021年からは急上昇に転じたが、金融当局者は当初、パンデミックに見舞われた前年の反動・前例のない規模の供給制約など特殊要因による一時的なもの、とみていた。ところが今にして思えば、長年のディスインフレの大きな要因だった、グローバリゼーション、安定したエネルギー供給といった要因は既に剥落しかけていた。そこを新型コロナ禍に襲われ、大規模金融緩和や財政出動でインフレに火がつき、ロシアのウクライナ侵攻と世界の分断、あるいは異常気象の激甚化によって加速した。

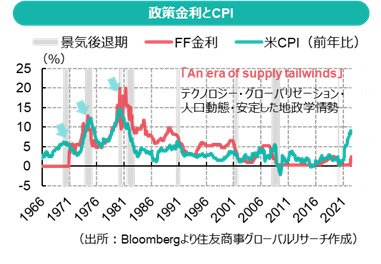

長期的にみると、米国の政策金利とインフレ率は1982年をピークに低下し、1990年代以降はディスインフレ傾向だったが、そのトレンドは変化している。8月のジャクソンホール会合でBIS総支配人は、このディスインフレ局面を「供給の追い風の時代」と呼び、技術革新・グローバリゼーション・(冷戦後の)地政学的環境・人口動態などの追い風により供給が円滑に調整されてきたと整理した。このため金融政策は需要側に焦点が当てられたが、追い風が弱まって供給は脆弱化しており、今後はその追い風が逆風に変わるため、異なる政策が必要になると述べている。

「追い風の時代」の前の1970年代は、インフレ低下や景気悪化で金融引き締めの手を緩めると新たなインフレの波に見舞われた時代で、1980年代はインフレ封じ込めのため大幅利上げと景気後退を余儀なくされた。現在、景気悪化リスクを認識しつつも大幅利上げを断行しようとしている米国の金融当局者らは、これと同じ過ちを繰り返したくないと発言している。

未経験の領域へ

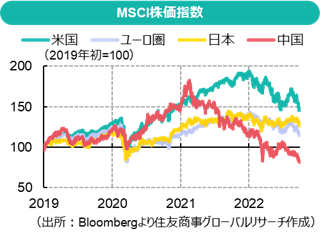

長期にわたり金利低下が続いた中で、資産価格は基調的に上昇トレンドで推移し、危機が起きるたびに金融緩和で需要や投資を喚起してきた。リーマンショックで金利がゼロになってからは量的緩和まで踏み込んだ。 このためコロナ禍でも同様の政策を採ったところ、既に追い風が弱まっていた中でインフレの火種を生むことになり、ロシア・ウクライナ戦争後はエネルギー・食料の供給に大きなストレスがかかりインフレが加速した。すなわち今回の危機では、緩和ではなく引き締めが進むことになる。米国より先に景気減速が鮮明化した中国や欧州の株価指数は既にコロナ前の水準を割っており、米国その他の市場でも下落リスクが不安視されている。これまでずっと金融緩和に慣れ親しんできたため、政策当局者や市場参加者がこの環境変化にうまく順応できるかは未知数だ。

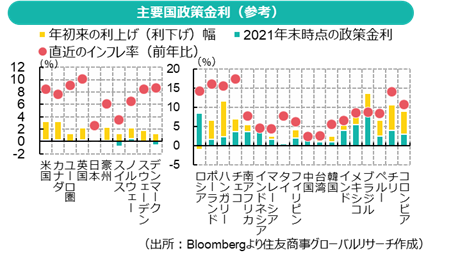

世界同時利上げとドル高

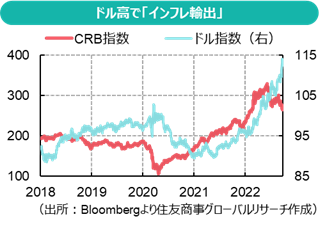

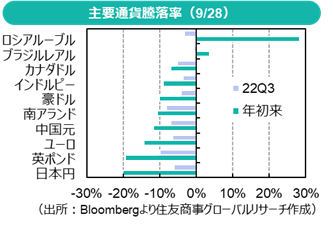

日本を除く先進国は現在ゼロ金利・マイナス金利からの脱却を急いでいる。エネルギー危機に直面している欧州(ユーロ圏・英国・東欧)のインフレ率は米国より高く、企業や家計が光熱費負担に苦しむ中での利上げになる。為替市場では欧州・日本・韓国などの通貨の下げが大きいが、これがエネルギーを自給できない弱さの象徴だとすれば、ドル高はエネルギー・穀物を自給し輸出できる米国の強みとも捉えられる。新興国の多くは2021年から既に利上げに着手しており、ブラジルはいったん利上げを休止した。ただ、ドル高と金利上昇(国債価格下落)は債務負担を重くし、資金流出を招く要因にもなる。アジア各国でも利上げや為替介入など通貨防衛策が採られている。なお、2021年からの相場の特徴は、ドル高と商品高の同時進行だ。米国にとってドル高はインフレ抑制に寄与するが、他国は通貨安で輸入価格が押し上げられる。米国が「インフレを輸出」している格好だ。

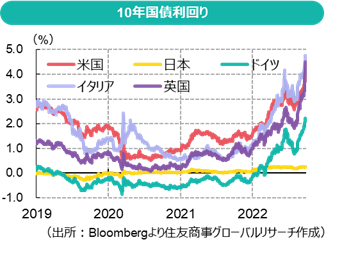

9月に入り、インフレ下にもかかわらず新政権が財政拡張路線を歩もうとしている英国やイタリアの国債が激しく売られている。中央銀行の量的緩和(国債買い入れ)が停止したことで、低金利下では見過ごされていたクレジット面にも焦点があたるようになっている。英国では、中銀が2021年12月から7会合連続の利上げを行い、この10月から保有国債の売却(量的引き締め)に着手しようという時に、トラス新政権が財源の裏付けのない大型財政出動と大減税を発表したことで、債務の持続可能性が懸念されて英ポンドと長期国債が暴落した。巨額の年金基金のレバレッジ運用が担保割れとなって資産の売りスパイラルを招いたことで、中銀が市場安定のため一時的に長期国債の買い入れを余儀なくされる事態となった。また、長期金利の急騰は住宅ローン金利の急上昇を通じて、住宅市場にも影響を及ぼしつつある。世界的な金融引き締めは、様々なひずみを露呈している。

潮流の変化と国際商品市場の複雑化

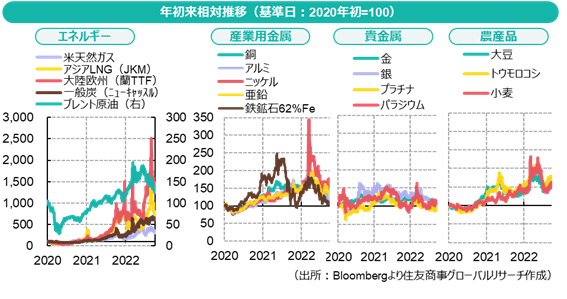

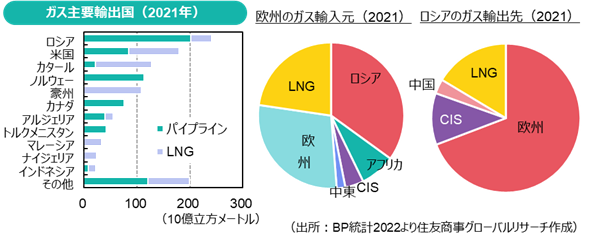

商品市場について、世界がパンデミックに見舞われる直前の2020年初からの推移をたどると、原油を除くエネルギーは文字通り「桁違い」の動きだが、小動きに見える貴金属ですら2020年初比で50%程度の変動が起きている。また、コロナ禍や地政学的な対立・経済制裁・天候要因などでサプライチェーンが混乱して価格が高騰しても、結果的に貿易フローの玉突きが起きたり、供給以上に需要が打撃を受けたりした商品は既に反落したが、供給量が純減になったガスや農産物などはピーク水準こそ下回るものの、値上がりしたままの状態が続く。インフレの一因である商品価格を安定させるには、利上げ・節約等による需要抑制だけでなく、供給の安定が重要である。

なお、国際商品市場は歴史的に、欧米の先物取引所を中心に価格形成されてきたが、「供給の追い風」が弱まり、グローバル化の潮流が変化したことで、市場はより複雑化している。

- 国際価格の乖離・分断:欧州はロシアに代わる供給源を集め、欧州から域外への輸出を抑制する必要があり、ブレント原油はWTIより6~8ドル高いのが常態化している。ロシア・ウクライナ戦争で中立姿勢を保つ国は、ロシア排除を前提とする欧米市場の価格が高すぎると考えればロシアから割引価格で石油ガスや石炭を購入する。それは彼らにとって国内インフレ・供給安定策でもある。

唯一の例外が「気体」である天然ガスで、以前はパイプライン供給が中心のローカル商品だったが、過去10年程でLNG市場が急拡大したことで急速にグローバル化した。「脱ロシア」により欧州ガスの価格形成の中心が安価なロシア産パイプラインガスから高価なLNGにシフトすることで、地域間の価格はむしろ連動性が高まる。

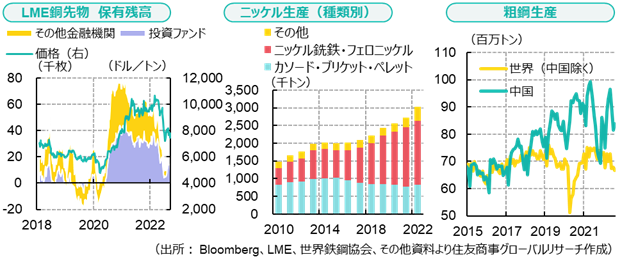

- 金属:商品取引所は、いざとなれば現物商品の調達や換金ができる「ラストリゾート」と呼ばれ、取引所の在庫変動は市中の需給指標とみられることが多い。しかし昨今ではその指標性が薄れている。物流が大幅に乱れ、取引所に持ち込むより手元在庫の保持が優先されたコロナ禍特有の要因もあるが、市場の構造変化への対応が遅れているのも一因だ。例えば、LMEのニッケル市場では伝統的に標準品として高純度の地金が取り引きされており、中国が開発し中国とインドネシアで生産される低純度のニッケル銑鉄のほうが市場シェアが大きくなった今でも、LMEでの取り扱いはない。つまり、LMEは世界のニッケルの中心市場でありながら、世界最大のニッケルメーカーとなった中国企業の生産物では現物決済できない。EV市場の拡大で、今後は地金よりも電池材料用の化合物の生産が増える。ニッケルに限らず、「世界のどこかにモノはあっても中心市場で受け渡し可能な状態(数量・形状)でない」がために、ベンチマーク価格が急騰する事例が頻発している。

- ボラティリティの上昇:供給力がある市場では、価格が上昇すれば供給が増え、需給調整機能が働く。しかし値上がりが供給増を生まない市場では、価格は青天井になりうる。特に値幅制限がない欧州先物市場の例では、実際にニッケルや電力・ガスの価格が数日で倍になるほどの値動きが生じた。市場の想定を超えるこの変動は、新たな問題を招いた。例えば、ある企業が先物で売りヘッジをかけていて評価損が発生した場合、そのポジションを持ち続けるには評価損相当額の追加担保を現金で差し入れる必要が生じる。買い戻したくても売り手不在の市場では価格は青天井になり、買い戻せないまま相場が上げ続ければ必要な現金担保の必要額も増え続けて資金繰りがひっ迫する。3月のLMEニッケルの混乱はまさに、世界最大のニッケル銑鉄生産者の売りヘッジポジションが含み損を抱えて買い戻しもできなかったことが発端だが、欧州の電力ガス市場でも同じことが起きている。価格とボラティリティの上昇で先物取引に必要な証拠金などの取引コストが増し、取引量が減り、流動性が低下してボラティリティが高まる悪循環だ。これまで、市場を自由化すれば競争が増してコストが下がることが期待されたが、その需給調整がうまく機能していない。結果、価格抑制のために政治サイドが市場介入するケースが増え、価格見通しの観点では政策リスクがこれまでになく高くなっている。

最後に、これまでの説明を各商品に落とし込んで、各セクターの現状について述べる。

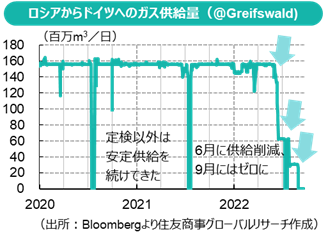

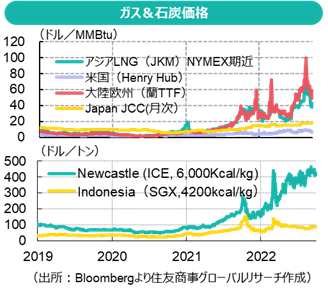

- 発電燃料:EUやG7が対ロ制裁を段階的に強化するにつれ、ロシアはEUへのガス供給を徐々に絞り、Nord Stream 1パイプライン経由の供給量は6月に4割、7月に2割、ついに9月にはゼロとなった。ロシアが制裁解除まで供給無期限停止と通達したことで欧州の危機レベルは一段上がり、9月下旬にはパイプに人為的とみられる複数の損傷が見つかったことで再開も難しくなった。ロシアがガス供給をEU以外に振り向けるにもパイプライン・液化能力等に限界があり、生産量は純減となって、ガス価格は高騰している。ロシア産に代わる「高品質」石炭に対しても欧州やアジア先進国の需要は高く、豪州炭は記録的高値をつけた。欧州ではガス不足に過去500年で最悪の熱波や原発トラブルなども加わり、卸電力価格は未曽有の高値を記録した。公益事業は燃料の代替調達コストや先物証拠金対応による資金繰り悪化で事業が継続できないほどの瀬戸際に追い込まれ、政府が介入した。

EUは、需要を減らしつつ、発電・化石燃料企業の超過利潤の一部を拠出させて光熱費支援に充てることで凌ぎながら、エネルギー転換を急ぐ方針だが、エネルギー生産の利益抑制と光熱費支援では供給が増えず消費が減らないという懸念もある。英国は長期的には化石燃料・原子力を含めた国産エネルギーを増やす計画だが、短期的には巨額の光熱費支援と減税を行い、財源は借金で賄うと発表し、市場の混乱を招いている。ブリュッセルのシンクタンクBruegelによれば、欧州(EU・英国・ノルウェー)政府の過去1年間のエネルギー危機関連支出は実に5,000億ユーロ(70兆円)に上るという。これでは財政が持たず、新興国にはガス化のコストが高すぎるため、各国は自国で石炭を増産したり、原子力、再エネ・蓄電池なども利用したりするなど、現実解を模索している。

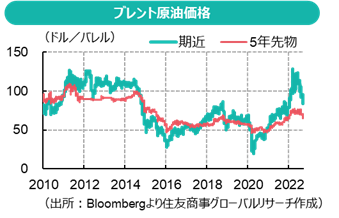

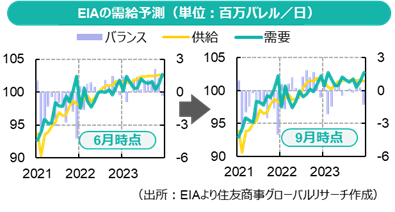

- 原油:120ドルという油価は2011~12年の「アラブの春」の頃の水準で、社会・政治的にはなかなか受け入れ難い。世界的に供給余力は限られるため、西側は戦略備蓄放出で供給を増やし、新興国はロシアからの値引き購入等で対応している。2022年6月の高値は、中国の需要が回復し、ロシアの供給が減る想定を織り込んでいたが、実際には需要低下・ロシアの供給継続で需給は緩み、価格は下げている。ただ備蓄放出の終了・ロシア制裁の長期化(輸入制限発動・西側企業撤退によるプロジェクト運営上のリスク)で、供給安定には西側・OPECともに生産能力の増強・維持が必要になる。イラン・ベネズエラ等に対する米国制裁の行方も予測困難な政治リスクになっている。

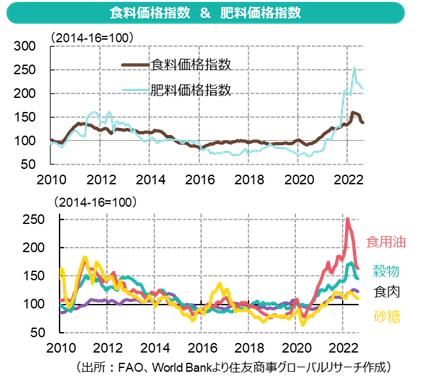

- 食料: 2010~12年の食料価格高騰は、大干ばつに見舞われたロシアが2010年8月に穀物輸出を禁止したのが発端で、米国の2012年大干ばつの影響が和らぐまで続いた。この食料高は世界各地で社会不安を生む一因となったため、世界がコロナ禍に見舞われた2020年はロックダウンによる物流混乱・労働力不足や巣ごもり需要の兆候が生じるとすぐに、多くの国が食料輸出を制限した。これには相場も敏感に反応した。また2020年央以降、ラニーニャ現象が2年連続で発生し、主要輸出国では2020年度はブラジル産トウモロコシ、2021年度は北米・ロシア産小麦・菜種、南米産大豆などが大幅減産した。それでも同年度はウクライナや豪州が記録的豊作となって世界全体の生産量は保たれたため、ウクライナの港湾封鎖やインドネシアのパーム油輸出規制など、収穫積み作物の流通に焦点が当てられた。7月に黒海穀物イニシアチブが結ばれ、ウクライナ産穀物の海上輸出が再開すると、価格は下げている。しかし、今後は生産量そのものの減少が懸念される。2022年度はラニーニャ現象がなかなか終息せず、米国・欧州・インドなどが干ばつや熱波で収穫高は当初予測を大幅に下振れた。予報では、これから異例の3年連続でラニーニャが発生する。エネルギー危機による肥料減産・施肥量減少は単収低下を招く。戦争により、ウクライナでは農地面積が減少する。米国産穀物はドル高で割高になっている。世界的に需要を抑えなければならない場合、購買力の低い途上国が食料危機に陥りやすい。

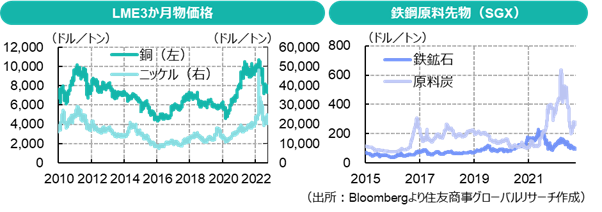

- 金属:2020年以降は主要国の大規模な金融緩和やエネルギー転換を軸とする経済対策を追い風に、価格は大きく上昇した。ロシアのウクライナ侵攻後は一段高となった。西側の対ロ制裁は金属取引の大半が制裁対象外だが、エネルギー価格高騰で欧米では非鉄精錬の減産が広がっている。現在、3月のLMEニッケル取引を巡る混乱や中国のゼロコロナ政策・世界の金融引き締めによる需要悪化が嫌気され、価格は下げているが、今後、エネルギー供給安全保障の面では再生可能エネルギーや電池が重要性を増し、鉱物資源の確保が課題となる。鉄鋼セクターでは世界的な鉄鋼減産で原料価格は軟化したが、豪州・南米(ブラジル)の雨季にはラニーニャ現象で天候による供給リスクが高まる。中国の不動産依存の経済成長が限界に達し、量的拡大が難しくなる中では、業界全体の脱炭素化(リサイクル拡大や製鉄の水素利用など)・技術革新に焦点が当てられていくことになる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.