マレーシア経済:第3四半期、内外需ともに好調を維持(マンスリーレポート11月号)

2022年11月18日

住友商事グローバルリサーチ 経済部片白 恵理子

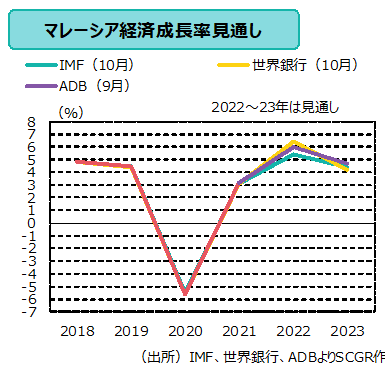

経済概況・先行き・注目点:足元の景気は、底堅い回復が続いている。第3四半期の実質GDP成長率は前年同期比+14.2%と、第2四半期の同+8.9%から伸びが加速。COVID-19抑制策のためマイナス成長だった前年同期(同▲4.5%)のベース効果に加え、抑制策の緩和や雇用環境の改善により内需が拡大したこと、入国制限の撤廃に伴い観光業が回復したこと、モノの輸出(特に電気・電子製品)が堅調なことなどが経済の回復を後押しした。先行きについては、回復は続くが、そのペースはやや鈍化するだろう。資源価格が下落し、世界的な経済減速を受け輸出の伸びがやや鈍化し、民間消費はインフレの加速や利上げが続き、COVID-19規制の緩和後のリベンジ消費による効果が剥落するため、勢いがやや緩やかになるとみられる。2022年の実質GDP成長率の政府見通し(10月時点)では前年比+6.5%~+7.0%、3月時点の同+5.3%~+6.3%から上方修正された。IMF、世界銀行、ADBによる同見通しはそれぞれ同+5.4%、同+6.4%、同+6.0%。注目点は11月19日の総選挙だ。外交面でのスタンスは与野党とも今までの路線に大きな違いはないとみられるが、経済政策については、燃料への補助制度などで違いが生じる可能性がある。

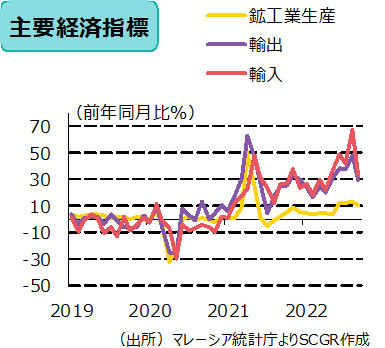

生産:堅調に推移している。9月の鉱工業生産指数(IPI)は前年同月比+10.8%と、8月(同+13.5%)を下回った。その約7割を占める製造業(9月同+10.4%、8月同+15.2%)がけん引した。製造業のうち輸送機器類が同+21.6%と上昇率が最大だった。先行きは、雇用状況は改善(失業率は、コロナ禍でピークだった2020年5月の5.3%から2022年9月に3.6%まで改善)しているが、外需の鈍化によりやや勢いが緩やかになる可能性がある。

貿易:好調を維持している。9月の輸出額は前年同月比+30.2%の1,443億リンギット(約318億ドル)だった。14か月連続で前年同月比が2桁の伸びとなった。電気・電子製品(輸出総額の40%)が同+39.8%、石油製品(同12%)が同+83.3%となりけん引した。輸入額は、同+33.0%の1,126億リンギット(約248億ドル)と、20か月連続で2桁台の伸びとなった。中間財(輸入全体の52.0%)が同+35.1%、消費財(同7.8%)が同+28.2%。資本財(同10.5%)は同+30.5%。貿易収支は317億リンギット(約70億ドル)の黒字。今後は、世界的な景気減速や資源価格の下落を受け電気・電子製品、石油製品などの輸出の伸びがやや鈍化する一方、輸入は内需の拡大に伴い増加が続くとみられる。

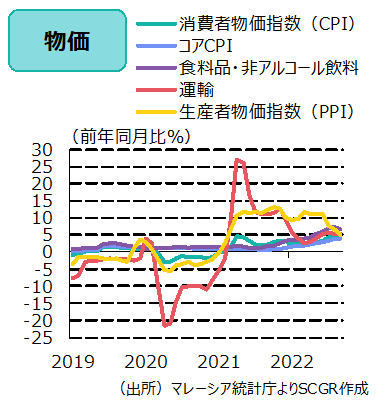

物価:消費者物価指数(CPI)は、高止まりしている。9月のCPIは前年同月比+4.5%と、8月の同+4.7%から伸びはわずかに減速した。伸びは、1年8か月連続の上昇。中央銀行による2022年のインフレ目標である+2.2~+3.2%を超えている。コモディティ価格などが落ち着きを取り戻しつつあり、インフレ抑制のための補助金支給が続いているため、年末までのCPIは、インフレ目標を上回るものの、大幅な上昇にはならないだろう。ただし、11月中旬の総選挙後に誕生する新政権により、燃料などへの補助金制度が変更される可能性がある。

金融政策:利上げしている。11月初旬、中央銀行は政策金利(レポ金利)を0.25pt引き上げ2.75%にした。5月、7月、9月(それぞれ0.25pt引き上げ)に続き、4会合連続。2023年に入っても、インフレ抑制のため金利引き上げが続き、コロナ禍前の水準であった3%台に戻すだろう。

財政政策:アジア通貨危機後の1998年以降、慢性的な赤字が続いている。COVID-19拡大を受け冷え込んだ景気への刺激策や税収減により、2020年の財政収支のGDP比は▲6.2%、2021年は▲6.4%と拡大。2022年の政府見込みは▲5.8%。10月初旬に財務省が連邦議会下院に提出した2023年度予算案では、経済回復に焦点を当て個人・中小企業への優遇措置やインフラ投資などを重視する内容で、財政収支のGDP比は▲5.5%と前年度からわずかに改善する見込みではあるが、拡張的な予算を続ける方針になっている。10月10日に下院が解散されたため、総選挙を経て新内閣が発足した後、同予算案は再提出される予定。

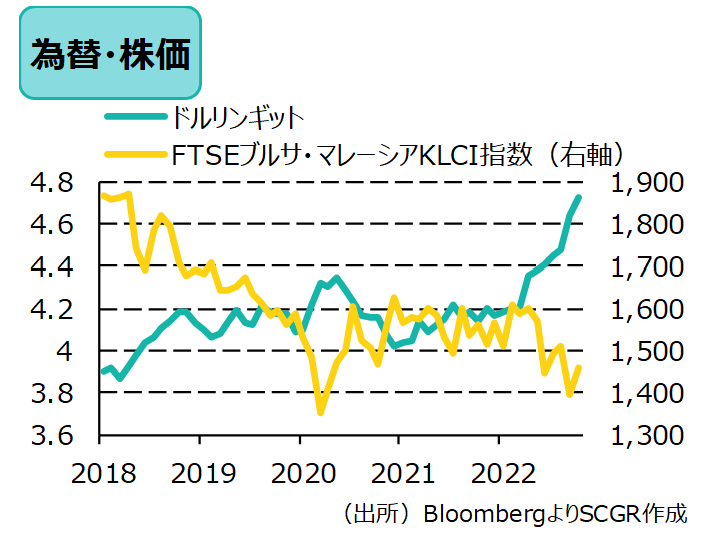

為替(対ドル):直近は上昇している。10月中旬以降、1ドル=4.70リンギットを超え24年ぶりの安値を更新後、11月初旬に上昇に転じた。11月初旬に発表された米国のCPIが市場予想より上昇幅が縮小し、積極的な利上げスタンスを後退させる可能性があるとの見方が広がり、ドル買いが手控えられたことなどが背景にある。今後は、米国の利上げ幅縮小が織り込まれ、しばらくは緩やかな上昇が続くとみられる。

株価:上昇傾向になっている。11月に入り、米国の利上げ幅縮小や第3四半期のGDPが堅調だったことなどを受け上昇した。今後は、最大の貿易相手国である中国でのCOVID-19の再拡大が懸念されるが、米国の利上げ幅縮小を好感し株価は上昇基調が続く可能性がある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年4月15日(水)

『近代セールス』2026年4月15日号に、当社経済部長 本間 隆行が寄稿しました。 - 2026年4月15日(水)

共同通信の取材を受け、当社チーフマーケットアナリスト 鈴木 直美のコメントが配信されました。 - 2026年4月9日(木)

『日本経済新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年4月8日(水)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年4月7日(火)

『日刊産業新聞』に、当社経済部長 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.