インド経済:輸出は落ち込んだものの、国内消費は祭事商戦により好調(マンスリーレポート11月)

2022年11月21日

住友商事グローバルリサーチ 経済部片白 恵理子

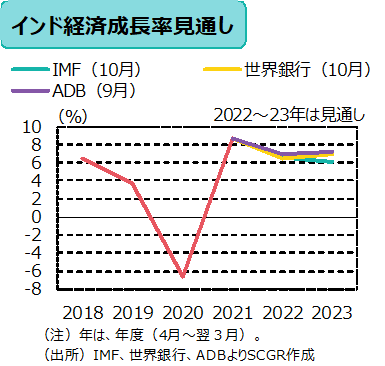

経済概況・先行き・注目点:足元、回復が続いている。2022/23年度の第1四半期(2022年4~6月)の実質GDP成長率は前年同期比+13.5%(36兆8,512億ルピー、約4,630億ドル)と、2021/22年度第4四半期(2022年1~3月)の同+4.1%から伸びが大幅に拡大した。約6割を占める民間最終消費が+25.9%と大きく伸び、全体を押し上げた。10月下旬から11月上旬ごろのヒンズー教の新年を祝う祭りである「ディワリ」の期間での祭事商戦により自動車販売などが好調であり、消費が旺盛になっている。先行きについては、コモディティ価格の高止まり、通貨安、利上げなどが逆風となり、消費・投資が減速する懸念はあるものの、特に堅調な内需が支え、回復は続くとみられる。インド準備銀行(RBI、中央銀行)による2022/23年度の実質GDP成長率の見通しは前年度比+7.0%。IMF、世界銀行、ADBによる同見通しはそれぞれ同+6.6%、同+6.5%、同+7.0%。注目点は、乗用車の国内販売台数が、祭事期で需要が高まったことや半導体の供給が改善したことにより、大幅に増加しており2023年に入っても好調を維持することが期待されていることだ。

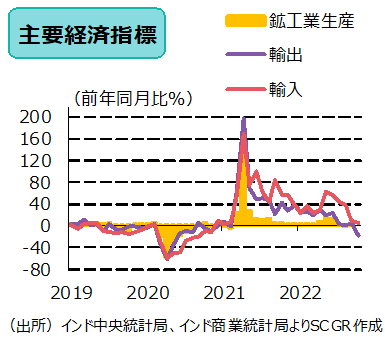

生産:前年同月比でプラスに転じている。9月の鉱工業生産は前年同月比+3.1%と8月の同▲0.7%から伸びがプラスに転じた。特に「自動車」、「家具」などの伸びが2桁台のプラスになった一方、「電気機器」、「衣料品」、「医薬品・医薬化学品・植物」などが2桁台のマイナスになった。今後については、「ディワリ」の期間での祭事商戦が活況となり消費が旺盛になっており、生産活動は回復傾向になるとみられる。

貿易:輸出は、前年同月比でマイナスに転じている。輸出は10月に前年同月比▲16.6%の298億ドルと、9月の同+4.8%の355億ドルから伸びが大幅なマイナスに転じた。前年同月比のマイナスは約2年ぶり。全体の25%を占める鉄鋼や非鉄などの製品を含むエンジニアリング製品が同▲21.3%の74億ドル、全体の17%を占める石油製品が同▲11.3%の48億ドルと伸びが2桁台のマイナスとなった。先行きについては、中国経済の減速などによる外需の鈍化と内需の回復に伴い、輸出はしばらく低調になると予想する。輸入は、10月が同+5.7%の567億ドルと、9月が同+8.7%の611億ドルから伸び、金額ともに縮小したが、輸入全体の約3割弱を占める石油・原油・関連製品は同+29.1%の159億ドルと伸びは2桁台となった。10月の貿易収支は▲269億ドルと、9月の▲257億ドルから赤字幅が拡大した。今後、輸出が低調となり、輸入は内需拡大と通貨安の影響を受け増加し続け、貿易赤字の拡大が懸念される。

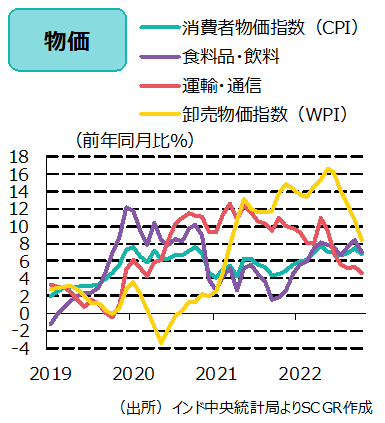

物価:消費者物価指数(CPI)は、高水準が続いている。10月のCPIは前年同月比+6.8%と、9月の同+7.4%から減速したものの、インフレ目標である+2~+6%を2022年1月以降10か月連続で上回っている。CPIの比重の5割強を占める「食料品・飲料」が同+7.0%と、9月の同+8.4%から減速した。10月の卸売物価指数(WPI)も同+8.4%と9月の同+10.7%から鈍化した。今後、インフレ圧力はWPIの減速などがCPIに波及し和らぐとみられるものの、CPIはインフレ目標をしばらく上回るだろう。

金融政策:利上げしている。RBIは、インフレの加速に対応し、5月4日の臨時会合で政策金利を0.4%、6月8日、8月5日、9月30日の会合でそれぞれ0.5%ずつ引き上げ5.9%とした。4会合連続、計1.9%の引き上げ。年内最後の12月の会合でも利上げが実施されるとみられるが、インフレ圧力が減速しているため利上げ幅を縮小する可能性がある。

財政政策:財政赤字が続いている。税収については、7月に導入された石油製品などの輸出や国内産原油取引で利益を得ている企業に対する超過利潤税や、一部品目の物品・サービス税(GST、日本の消費税に相当)の引き上げなどにより増加している。一方、支出では肥料などに対する補助金、ガソリンやディーゼルに対する減税などインフレ対策費用が増大していることに加え、公共投資(予算案では前年度比+24.5%)などの景気対策も実施されている。政府は、2022/23年度の財政収支(連邦政府)のGDP比を、前年度の▲6.7%から▲6.4%に縮小することを目指しているものの、特に上述のインフレ対策費用がかさんでおり、現時点において達成は難しいとみられる。

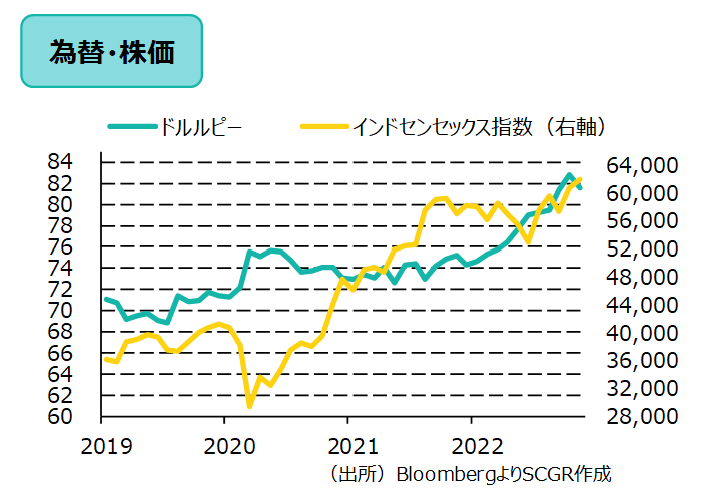

為替:上昇している。10月中旬、1ドル82ルピーを超え史上最安値を更新し、貿易赤字の長期化や米国の大幅な利上げ観測などで軟調な動きが続いていたが、11月初旬に発表された米国のCPIが市場予想より上昇幅が縮小し、積極的な利上げスタンスを後退させる可能性があるとの見方が広がり、世界的にドル買いが手控えられた。年内は、米国の利上げ幅縮小が織り込まれ、しばらく通貨ルピーは、対ドルで緩やかな上昇が続くとみられる。

株価:上昇している。9月中旬から下旬にかけ、米国株の下落に連動してインド株も下落していたが、それ以降行き過ぎた下落となっていた米国株が反発したことなどから、インド市場でも買いが優勢となった。今後も、新興国の中でもインドの経済成長率は高水準を維持すると見込まれ、上昇基調が続くとみられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年5月25日(月)

『NIKKEI Mobility』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年5月25日(月)

『Quick Knowledge 特設サイト』に、当社チーフエコノミスト 鈴木 将之のQuick月次調査・外為5月レビューが掲載されました。 - 2026年5月18日(月)

財務総合政策研究所にて、当社チーフマーケットアナリスト 鈴木 直美が講演しました。 - 2026年5月18日(月)

『日刊産業新聞』に、当社社長 横濱 雅彦のコラムが掲載されました。 - 2026年5月14日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.