インフレの世界、その先は②

調査レポート

概要

物価を抑制する上で、短期的に供給力を高めることが難しいため、コロナ禍から回復してきた需要を抑えつける政策が選択されている。FRB(米連邦準備理事会)をはじめ各国・地域で、急ピッチで金融引き締めが実施されている。しかし、景気には確実に下押し圧力がかかる。金融引き締めによって、景気減速で済むのか、それとも景気後退となるのか、さらに何らかのショックによって2008年のように世界的な経済危機にまで発展してしまうのか、これまで以上に世界経済を注意深く観察しなければならない。

景気を悪くする

物価を抑制する上で、短期的に供給力を高めることが難しいため、コロナ禍から回復してきた需要を抑えつける政策が選択されている。本来であれば、回復してきた需要を満たすように、供給力を拡大させることが、経済成長につながる。しかし、そのような悠長なことを言っていられないのが現状だ。

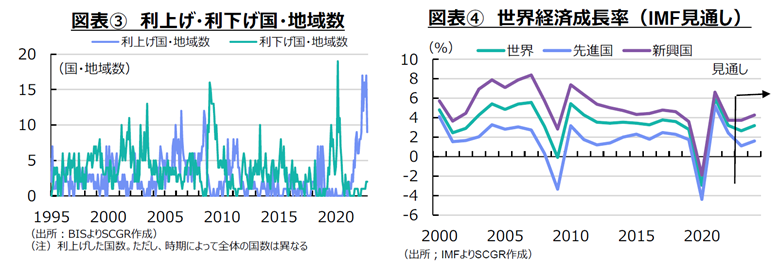

FRB(米連邦準備理事会)が2022年3月から11月にかけて合計375bpの利上げを実施、ECB(欧州中央銀行)も7月以降、合計200bpの利上げを実施した。図表③のように、世界各国・地域で利上げが実施されており、世界同時利上げの様相を呈している。また、FRBは前回の金融引き締めの局面で、あれほど慎重に進めていた量的引き締めに早々と着手した。ECBも11月理事会で、12月会合で量的引き締めの方針を議論すると表明している。

新興国も2021年から利上げを開始しており、FRBの利上げに伴って2022年も金利を引き上げている。上昇する物価を抑制するため、また、自国からの投資資金の流出を防ぐためや、自国通貨安に歯止めをかけるためなどの理由から、主要な新興国は金融引き締めを実施してきた。

その一方で、政府の財政政策は、金融政策と方向感が異なる傾向がみられる。金融政策を引き締める意図は、需要を抑えて物価上昇を抑制することである。それに対して、政府は電気代やガス代などの生活費の高騰を抑制するために補助金を支給している。生活費高騰の悪影響を緩和するために、やむを得ない一面があることは事実だ。

しかし、価格が高くなれば、消費が減らされたり、環境関連の設備投資が増やされたりするなど、価格を起点に行動を変化させる一面もある。また、金融政策が需要を抑えつける一方で、財政政策が需要を下支えするという反対方向の政策になっている。物価高騰を踏まえると痛みを緩和することが必要なものの、こうした政策の方向感のチグハグさが、実態経済にひずみをもたらす恐れがある。

図表④のように、IMF『世界経済見通し(World Economic Outlook)、2022年10月』によると、世界経済は2022年に3.2%、2023年に2.7%で成長するとみられている。過去のトレンド(2010~19年)は3.7%であり、足元から2023年にかけての景気は悪いと解釈できる。世界同時利上げの中で、需要を抑える、すなわち景気を悪くしようとしているのだから、それは当然のことだろう。先進国は2022年に2.4%、2023年に1.1%、新興国はそれぞれ3.7%と感染拡大前のトレンドを下回る見通しだ。

リーマンショック後には、中国の約4兆元の経済対策のように、世界経済の回復のけん引役がいた。そこから世界経済が始動するイメージを多くの人が持ちやすかった。しかし、足元では、そうしたけん引役はいない。物価が落ち着くまで、需要を抑制しつづけるという苦行の中にある。

また、米暗号資産交換所の経営破綻などのように、金融緩和によって広がっていた投資マネーが回収されることで、これまで表立って見えなかったような問題が生じる恐れがある。コロナ禍で拡大した債務、上昇する金利など、懸念材料は尽きない。金融引き締めによって、景気減速で済むのか、それとも景気後退となるのか、さらに何らかのショックによって2008年のように世界的な経済危機にまで発展してしまうのか、これまで以上に世界経済を注意深く観察しなければならない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年8月4日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年8月1日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年8月1日(金)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年7月31日(木)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年7月23日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.