円高・ドル安シナリオでいいのか?

調査レポート

概要

- 2月に入ってからの対ドルの円相場は年初に比べて、円安・ドル高方向で推移している。昨年末までの想定に比べて、2023年の米国景気が堅調で、物価抑制ペースも鈍いため、米利上げの長期化観測が広がったためだ。

- 先行きの経済・物価動向について見通し難くなっている。そのため、先行きの円相場について、円高・ドル安シナリオも円安・ドル高シナリオもありそうだ。いずれでも対応できるように、経済・物価動向など実体経済を把握すること、そして一方に円相場が傾いたときに対応できるような体制を用意しておくことの重要性がますます高まっている。

1. 想定上の堅調さを見せる米国経済

2月に入ってからの対ドルの円相場は、年初に比べて円安・ドル高方向で推移し始めた。図表①のように、円相場は1ドル=130円台で2023年を迎えてから、1月末までおおむね横ばい圏を推移していた。2月になると、やや円安・ドル高になり、2月17日には一時135円台と、年初来の円安・ドル高水準になった。

そのきっかけは、想定以上に米国経済が堅調で、物価の抑制ペースも鈍かったことだ。それによって、米金融引き締めの見通しが修正され始めた。時系列で追ってみると、2月3日に発表された米雇用統計では、季節調整の再計算などの年次改定の影響もあって、1月の非農業部門雇用者数は前月から+51.7万人と大幅に増加し、失業率は1969年以来約53年ぶりの低水準である3.4%まで低下した。これまでFRB(米連邦準備制度理事会)が金融引き締めを実施してきたにもかかわらず、想定以上に労働需給のひっ迫が継続しており、市場では金融引き締めの長期化観測が広がった。また、2月14日に発表された米消費者物価指数(CPI)は前年同月比+6.4%、食料品とエネルギーを除くコア指数は+5.6%と、前月から小幅縮小にとどまった。前月比ではそれぞれ+0.5%、+0.4%となり、減速の兆しが見られなかった。2月15日には米小売売上高が発表され、前月比+3.0%と3か月ぶりに増加した。消費者物価指数で物価変動の影響を考慮した実質小売売上高も+2.4%と3か月ぶりに増加し、個人消費の底堅さが確認された。2月16日に発表された生産者物価指数も市場予想を上回り、川上の物価上昇圧力が残存しており、いずれ消費者物価に転嫁されることが、改めて市場参加者に意識された。

このように、2月に入ってからの堅調な経済指標は、市場の想定シナリオに修正を迫った。これまでのシナリオは、以下のような筋書きだった。FRBの金融引き締めの効果もあって、米景気は2022年末にかけてすでに減速しており、そうした流れが物価上昇率を抑制させる。2月のFOMC(連邦公開市場委員会)の結果を踏まえると、3月と5月にそれぞれ0.25%の利上げが実施され、政策金利の誘導目標レンジは、FOMC参加者の経済見通し(2022年12月時点)の中央値に相当する5~5.25%で打ち止めとなる。政策金利は半年程度その水準で維持され、物価上昇率の鈍化や景気の減速などから年末にかけて引き下げられることになる。こうしたシナリオが、足元では崩れつつある状況だ。

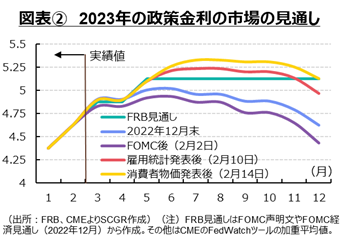

足元の経済・物価動向を受けて、利上げがこれまでの想定以上に継続すること、政策金利の最終的な到達水準(ターミナルレート)も、2022年12月時点のFOMC見通しからさらに高くなることなどから、今後の見通しが修正されている。実際、図表②のように、シカゴ・マーカンタイル取引所(CME)のFed Watchツールによると、政策金利が5.1%以上に引き上げられると、市場関係者はみている。

一方で、日本銀行の政策修正についても、市場の関心が高まっている。政策修正への期待はFRBの利上げに伴って2022年6月にかけていったん高まった。その際日銀は動かなかったものの、年末には金融緩和政策の運営上の修正を行った。それを受けて、市場参加者は2023年1月の緩和政策の修正への期待を膨らませた。黒田日銀総裁の後任人事を巡って、政府が植田元日銀審議委員を国会に提示すると、これまでの植田氏の発言などから金融緩和の継続観測が市場に広がった。

こうした日米の金融政策の方向性の相違から、日米金利差の拡大が想起され、2023年初めに比べて円相場に円安・ドル高圧力がかかるようになっている。しかし、視野をもう少し先、つまり1年程度先まで広げると、米国が利上げ局面の終盤に入っていること、2023年末から2024年にかけての利下げ開始がまだ想定されていることなどから、円相場は2022年後半に比べて円高・ドル安方向に進むとみられる。しかし、その円高・ドル安に進むスピードやタイミングなどは、年初の想定に比べて遅く、後ろにずれる可能性も大きい。このような状況において、円高・ドル安シナリオでいいのか、という疑問も大きくなりつつある。

2. 実体経済からの円買い需要の減少

先行きが読み難いときの指針になるのは、円相場の背景にある実体経済の動向だろう。そこで、まず円の実需に注目してみる。

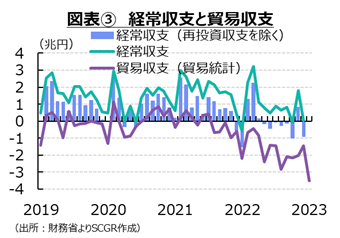

貿易収支からみると、円の実需は大きくない。図表③のように、財務省『貿易統計』によると、2023年1月の貿易赤字は約3.5兆円と、比較可能な1979年以降で単月として最大の赤字となった。中国の春節の影響などから貿易赤字が拡大しやすい季節的な要因があったものの、約3.5兆円という貿易赤字額は大きい。2022年を振り返ると1月、5月、8~11月の貿易赤字が2兆円超であり、実需の円売り・ドル買い圧力になったと考えられる。

また、2022年については、経常黒字の縮小も目立った。2022年通年の経常黒字は11.4兆円となり、2021年の21.6兆円から10兆円以上も減少した。経常収支の内訳をみると、約15.8兆円の貿易赤字が注目を集めるものの、サービス収支の赤字(支払超)も約5.6兆円と、前年から1.4兆円ほど赤字額を拡大させた。2022年の円買い・ドル売り介入が10兆円弱と巨額だったように、約15.8兆円の貿易赤字に加えて、約5.6兆円のサービス収支の赤字を踏まえると、そうした巨額の介入が必要になったこともうなずける。

経常黒字といっても、実際にその金額があるのか現時点では明確でないことも、円相場への影響についての理解を難しくさせている。第一次所得収支の黒字(受取超)は35.3兆円と膨らんだものの、このうち再投資収益が約11.5兆円だった。再投資収益は統計の作成上、現時点では2021年4月以降仮置き(横ばい)とされており、実際の金額は後で明らかになる。

また、再投資収益という性格上、実際にその金額が国内に還流しているわけではない。実際に還流した金額が再投資収益の数字より多いことも、もしくは少ないこともありうる。現地法人があげた利益(内部留保)を国内の親会社に還流させずに、そのまま現地での設備投資などに回すことも十分考えられる。実際、2010年代後半になると、直接投資額が伸び悩む半面、収益の再投資(再投資収益)は増えてきた。

そうなると、経常収支から再投資収益を除いたものが、実際の資金を考える上で1つの目安になりうる。経常黒字から再投資収益を除くと、2022年後半はマイナスになる月が多かった点を踏まえると、経常黒字額の見た目以上に、円買い・ドル売りの実需が減少していた可能性もあるだろう。

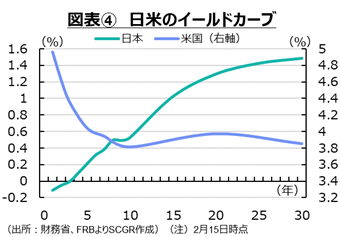

また、日米金利差から円相場への影響を考える上で難易度が高まっていることもある。日銀の金融緩和政策の修正期待の高まりとともに、図表④のように、日本のイールドカーブが10年前後で歪んでいる。しかし、歪みという点では、米国のイールドカーブは歪んでいるどころの話ではない。短期金利は利上げを織り込んで高水準を推移している一方で、長期金利は景気減速やその後の利下げを織り込んで、短期金利よりも低い水準で推移している。

日米金利差といっても、企業の資金調達という視点からみると、違った見方となる。運転資金ならば短期金利、設備投資ならば中期から長期の金利、インフラ関連などさらに大きなプロジェクトであれば超長期金利の役割が大きくなる。歪んだ金利と資金調達という需要の関係を踏まえると、金利が円相場に及ぼす影響も読み難くなっている。

3. 経済ファンダメンタルズから見ると、足元は円安・ドル高方向

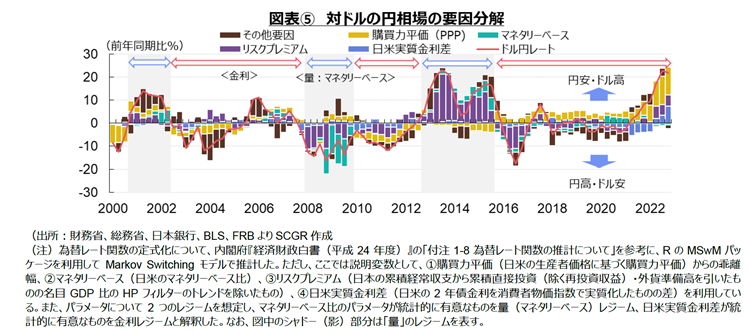

円相場の背景を考える上で、図表⑤のように円相場を経済ファンダメンタルズの要因に分解してみた。足元では、購買力平価要因が、最も大きな円安・ドル高圧力になっている。購買力平価とは、長期的にみれば一物一価の法則が成り立つことを想定したものだ。本来であれば、米国の物価上昇率の方が高いため、それを調整するにように対ドルの円相場は円高・ドル安方向に動く。しかし、それは長い目でみたときの話であり、過去を振り返ると、短期的にはその軌道から外れて円相場が一方に進み続ける傾向がある。足元では、米物価上昇率の方が高いにもかかわらず、反対に円相場は円安・ドル高に進む局面にあるようだ。そのため、長期的な円相場への影響という点では、物価高騰がいつまで続くのかが重要になる。

次に、日米実質金利差要因が円安・ドル高要因になっている。ここでは2年債金利を消費者物価指数で実質化している。利上げに伴う米2年債金利の上昇によって、米国の実質金利のマイナス幅が縮小した。その一方で、日本の消費者物価の上昇によって、日本の実質金利のマイナス幅が拡大した。いずれの実質金利もマイナスであるものの、1年前にマイナスだった日米実質金利差(=米国の実質金利-日本の実質金利)がプラスに転じたため、円安・ドル高圧力になった。

リスクプレミアム要因も、円安・ドル高圧力だった。日本の経常黒字が継続しており、対外純資産が積み上がっている。対外資産を日本円に換金する上で、対外純資産の存在は円高・ドル安圧力になりやすい。しかし、過去のトレンドに比べると、経常黒字は小さく、円高・ドル安圧力も弱い。円相場の対前年同期比の変化率という視点から1年前と比べてみると、経常黒字は縮小しており、円高・ドル安圧力が緩み、相対的に円安・ドル高方向に寄与している。

4. 円高・ドル安見通しへの疑問

円安・ドル高トレンドが反転するためには、これらの経済ファンダメンタルズが変わる必要がある。しかし、その先行きが見通し難いのが現状だ。

まず、物価動向について、どのようなペースで減速するのか、どのくらいの伸び率で落ち着くのかが読み難い。2022年よりも米国の消費者物価指数の伸び率が縮小するということ以外、言語化しづらいのが現状だろう。米国の消費者物価指数が2022年6月の前年同月比+9.1%をピークに上昇率を縮小させてはいるが、2023年1月の+6.4%と依然として高いままだ。日本の消費者物価指数は12月に前年同月比+4.0%まで上昇率を拡大させ、今後の電気代上昇なども予想されている。ただし、ガソリン価格には一服感もみられ、2022年4月以降の価格押上げ効果が一巡する可能性もある。

経済・物価動向次第なので、金融政策の先行きも読み難い。FRBは物価抑制のために2023年中の利下げはないという見方の一方で、市場は2023年末にかけての利下げを視野に入れていた。しかし、2月の経済指標を踏まえて、市場の見方はFRBに近づいてきた。また、日本の金融政策では、YCC(イールドカーブコントロール)の調整が行われるという見方が広がっている。長期金利の変動幅拡大や長期金利の目標の引き上げ、長期金利目標自体の撤廃などが選択肢として想定される。そうなると、2023年末にかけて米国の金利はターミナルレートまで上昇してから低下、日本の金利は上昇という見方になり、日米金利差が縮小に向かう可能性が出てくる。もちろん、物価動向次第であるものの、これまでの見方が修正される可能性がある。

日本の経常黒字は、今後緩やかに拡大すると期待される。例えば、日本貿易会『2023年度わが国貿易収支、経常収支見通し』によると、貿易赤字は2022年度の▲20.5兆円から2023年度の▲13.6兆円へ縮小し、経常黒字は同期間に9.5兆円から14.3兆円に拡大すると予想されている。貿易赤字の継続が円の実需を小さくするものの、経常黒字は拡大すると見込まれるため、円安・ドル高圧力は弱まるだろう。ただし、これも資源価格次第という面がある。中国経済の再開が本格化すると資源需要が増加し、資源価格の上昇圧力が強まる可能性が指摘されている。また、今冬の欧州は、中国経済の不調と暖冬によって乗り切れつつあるものの、来冬のエネルギー確保こそが問題という見方が根強い。エネルギー価格が高止まりすれば、日本の貿易赤字も上記の想定ほど縮小しない恐れもある。

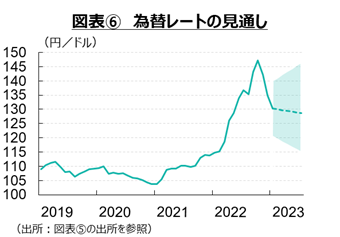

こうした点を踏まえて先行きについて考えると、図表⑥のように円相場は円高・ドル安方向に推移するとみられる。しかし、前提条件の変化を踏まえると、1月末までの予想ほど円高・ドル安に進まない可能性が高まっている。場合によっては、円高・ドル安に進まない可能性も否定できなくなってきた。

5. 落ち着き先が見えない

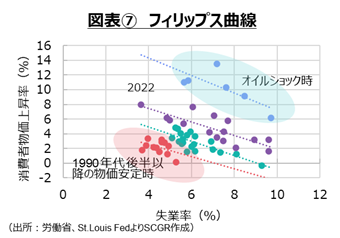

約40年ぶりの物価上昇に直面して、その落ち着き先が見えないことが、円相場の先行き不透明感をもたらしている。図表⑦のように、米国の消費者物価上昇率と失業率の関係(フィリップス曲線)をみると、2022年の経済は、高い物価上昇率によって物価と失業率が安定していたところから上方にシフトして、物価上昇率が大きく、失業率が低い状態になった。2023年の米国経済が、低い物価上昇率と低い失業率が共存する元の世界に戻ってくるとは言い難い。むしろ、高い物価上昇率と高い失業率の世界に向かってしまう恐れもある。

その理由として、コストプッシュ要因が継続する可能性が高いことがあげられる。例えば、エネルギー価格については、前述のように中国経済の回復や欧州のエネルギー確保はコストプッシュ要因となる。さらに、長期的なグリーン化の取り組みもある。グリーン化への取り組みは、継続的なコストプッシュ圧力になる。それらは短期的な話ではないため、足元まで比較的安定している長期の期待インフレ率を押し上げる可能性もある。期待インフレ率が高まると、高い物価上昇率の世界になってしまう。

FRBは雇用の最大化と物価の安定という二大責務を負っており、言い換えると、金融緩和と金融引き締めの相反する政策のバランスをとるということでもある。絶妙なバランスを保ちつつ失業率を下げて、消費者物価上昇率を2%程度に落ち着かせる難易度は決して低くない。コロナ禍で人々の価値観が変化し、労働市場に完全に戻ってきておらず、労働需給の状況も把握し難くなっている。

これらを踏まえると、米国経済の軟着陸の難易度は高いと考えられ、そうした中では経済成長の前提条件が変わってしまうため、IMF『世界経済見通し』などが示すように、日本経済が安定的に成長するとも言い難く、今後の円相場では円安・ドル高シナリオもありそうだ。円高・ドル安または円安・ドル高のいずれに動いても対応できるように、経済・物価動向など実体経済を把握すること、そして一方に円相場が傾いたときに対応できるような体制を用意しておくことの重要性がますます高まっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月22日(月)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週4本掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。 - 2024年4月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月14日(日)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.