日本経済:把握しがたい景気動向

調査レポート

概要

- 日本経済は、緩やかに回復している。2022年第4四半期(Q4)の実質GDP成長率は前期比年率+0.6%と2四半期ぶりのプラス成長だった。しかし、サービス輸入や在庫の影響を強く受けており、それらを考慮すると、2022年後半の成長率は潜在成長率並みだった。

- 輸出が弱含む一方で、個人消費や設備投資が持ち直しつつある。雇用環境も堅調であるものの、約41年ぶりの物価上昇に賃金上昇が追い付かず、実質購買力が低下している。そのため、今春の賃上げへの期待が大きい。

- 先行きについて、緩やかに成長すると期待される。しかし、国内の経済・物価動向は不確実性が高く、それに対応して財政・金融政策が変更されるため、国際機関が見通しのように緩やかに成長できるかは不透明だ。

1. GDPが分かりにくい

日本経済は、緩やかに回復している。『月例経済報告』(内閣府)では、2月に「このところ一部に弱さがみられるものの」という枕詞が付いたものの、1月と同じように「緩やかに持ち直している」という基調判断は維持された。

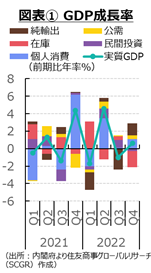

図表①のように、2022年第4四半期(Q4)の実質GDP成長率は前期比+0.2%、前期比年率+0.6%と、2四半期ぶりのプラス成長だった。2022年を振り返ると、Q1に前期比▲0.4%、Q2に+1.1%、Q3に▲0.3%とプラス・マイナスを交互に繰り返してきた。サービス輸入と民間在庫変動による影響が大きく、足元の実質GDP成長率から実体経済の動きを読み取ることが難しくなっている。

Q3の実質GDP成長率(▲0.3%)の内訳をみると、サービス輸入の寄与度は▲0.8ptと大きかった。『国際収支統計』(財務省、日本銀行)によると、サービス収支の内訳である「その他サービス収支」のうち、「その他業務サービス」に分類される「専門・経営コンサルティングサービス」の支払が8月に拡大したことによって、Q3のサービス輸入が前期から急増した。サービス輸入の寄与度が過去平均並み(5年平均0.0pt、10年平均▲0.0pt)であれば、GDPへの影響はほぼない。そのため、Q3のサービス輸入が過去平均並みであったと仮定すれば、実質GDP成長率は+0.5%程度(=▲0.3-▲0.8)だった計算になる。前期の反動で、Q4のサービス輸入の寄与度は+0.3ptであり、過去平均に比べて大きい。これも過去平均並みであったならば、Q4の実質GDP成長率は▲0.1%程度(=+0.2-0.3)になる計算だ。

Q4の民間在庫変動の寄与度は▲0.5ptと、実質GDP成長率を押し下げたものの、これは在庫の取り崩しなので、必ずしも悪いものではない。内訳をみると、原材料(▲0.3pt)や製品(▲0.1pt)がマイナス寄与であり、物価上昇に直面して、在庫を抱えたくない企業が在庫調整を行っている可能性もある。

これらの影響を除く実質GDP成長率は、Q4に+0.4%(=+0.2-0.3-▲0.5)となる。同じくQ3の実質GDP成長率も民間在庫変動(+0.1pt)とサービス輸入変動の影響を除くと、+0.4%(=▲0.3-▲0.8-0.1)となる。同様に2022年を振りかえると、Q1は▲1.0%、Q2+1.3%、Q3+0.4%、Q4+0.4%となり、2022年後半にかけて潜在成長率(内閣府+0.5%、日銀+0.3%)並みの成長だったと言える。

米国も実質GDP成長率の見た目と、実体経済の動きにかい離があったようだ。米国の実質GDP成長率も2022年Q3に前期比年率+3.2%、Q4に+2.9%と2四半期連続プラス成長になった。しかし、個人消費と民間設備投資に限ってみれば、それぞれ+0.9%、+0.2%と減速している。マイナス成長だったQ1とQ2の個人消費と民間設備投資の寄与度の合計はそれぞれ+1.7%、+0.5%であり、2022年下半期にかけて米国の民需が減速してきた様子がうかがえる。

約40年ぶりの物価上昇に直面する中で、日米の景気の減速も否定しがたい。一方で、IMFやOECDなど国際機関の経済見通しでは、これまでの回復の遅れを取り戻す意味もあって、日本経済は堅調に成長すると予想されている。実際に日本経済が成長できるのかが注目される中で、まず足元の状況を整理した上で、日本経済の先行きを考えてみる。

2. 経済指標からみた日本経済の現状

ここでは、まず足元の状況について、個別の経済指標から確認しておく。

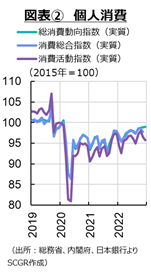

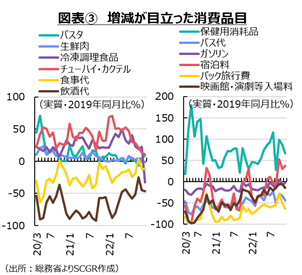

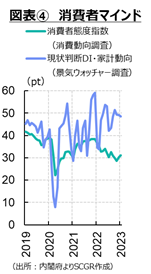

- 個人消費:持ち直している。図表②のように、12月の総消費動向指数(実質)は前月比+0.1%と、4か月連続のプラスだった。2022年後半では7~8月にマイナスとやや弱い動きとなったものの、それ以降増加している。12月の総消費動向指数は104.3となり、2021年12月の103.0を上回った。しかし、新型コロナウイルス感染拡大前の2020年2月(106.0)や消費税引き上げ前の2019年7~9月(平均107)には到達しておらず、回復は道半ばである。こうした中で、図表③のように、感染拡大後の巣ごもり消費にも変化が見られている。経済活動が正常化に向かい、全国旅行支援もある中で人々が動き始め、消費も変わりつつある。5月の感染症法の分類見直しなど、今後の見通しが立つようになったことも大きい。図表④のように、消費者マインド(消費者態度指数)には持ち直しの兆しもみられる。一方で、企業側からみた消費者マインド(現状判断DI)から、物価上昇を背景とした財布の紐の引き締まりなどを企業が敏感に感じ取っていることもうかがえる。

- 個人消費の先行きについて、緩やかな回復が続くと期待される。今年の春闘では、賃上げに前向きな企業が増えている印象である。実際にどの程度賃上げが広がるか、またその流れが今年だけではなく、来年以降にも継続するのかが注目される。

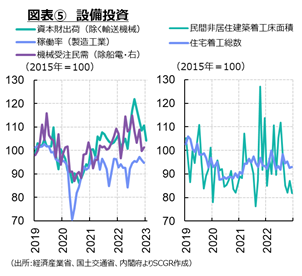

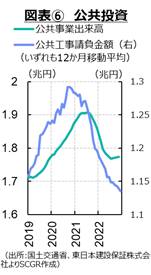

- 設備投資:持ち直しつつあるものの、やや弱さがみられる。図表⑤のように、1月の資本財(除く輸送機械)出荷は前月比▲5.9%と2か月ぶりに減少した。Q4には前期比▲6.9%と4四半期ぶりに減少したものの、Q3の+13.1%の反動減という一面もある。GDP統計の民間企業設備投資は、前期比▲0.5%と3四半期ぶりに減少した。これには、Q2に+2.1%、Q3に+1.5%と、堅調だった反動もありそうだ。なお、図表⑦のように、公共投資は底打ちの兆しもみえている。

- 先行きについて、設備投資は緩やかに持ち直すと期待されるものの、下振れリスクは大きくなっている。設備投資の先行指標となる機械受注(船舶・電力を除く民需)は12月に2か月ぶりのプラスとなる前月比+1.6%だった。Q4の機械受注は前期比▲5.0%と、2四半期連続で減少したものの、2023年Q1に+4.3%と増加に転じる見通しだ。日銀『短観』(2022年12月調査)の2022年度の設備投資計画は前年度比+15.1%と高い伸び率が見込まれている。もちろん、資材価格の上昇に加えて、金利も上昇しつつあり、投資コストが増加している。その一方で、景気減速などから目先の期待収益率が低下しているため、設備投資には下振れリスクが強まっている。

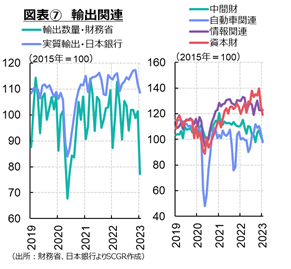

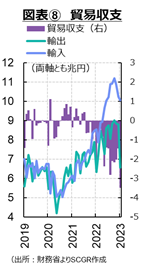

- 輸出:弱含んでいる。図表⑦のように、1月の実質輸出(日本銀行『実質輸出入の動向』)は前月比▲2.9%と、2か月連続で減少した。輸出先別にみると、中国向け輸出が▲9.3%と、4か月連続で減少した。NIEs・ASEAN等向け(▲0.7%)と米国向け(▲4.5%)が3か月ぶりに減少した。EU向け(▲1.9%)は、2か月連続の減少だった。財別にみると、情報関連(+0.4%)が3か月ぶりに増加したものの、中間財(▲3.3%)や自動車関連(▲7.3%)、資本財(▲5.4%)が2か月連続で減少しており、全体として勢いを欠いた。また、『貿易統計』によると、1月の輸出数量は前年同月比▲11.5%となり、4か月連続で前年の水準を下回った。特に、中国向けが11か月連続マイナスの▲30.7%だった影響が大きい。これには春節の影響があるものの、ここ4か月連続で2桁減と減少幅が大きく、勢いが欠けている。図表⑧のように、1月の貿易赤字は18か月連続の約3.5兆円と、単月として比較可能な1979年以降で最大の赤字になった。

- 先行きについて、輸出は引き続き伸び悩むとみられる。中国経済の正常化が期待される一方で、欧米経済の減速が輸出の重荷になる。また、メモリーなど一部半導体で供給過剰感が高まっているのに対して、車載用半導体では依然として不足感が払しょくできていない。日本の主要輸出財の自動車の生産に下押し圧力が残ると予想されている。

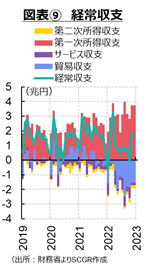

- 経常収支:経常黒字は縮小している。図表⑨のように、12月の経常収支は334億円の黒字だった。その内訳では、貿易収支が▲1兆2,256億円、サービス収支が▲3,547億円と、それぞれ赤字だった。サービス収支の内訳をみると、水際対策の緩和を背景とした中国を除く訪日旅行客数の増加によって、旅行収支が1,597億円の黒字だった。その他サービス収支は▲4,442億円の赤字となり、再保険料の支払いなどの保険・年金サービス、SNSやWeb連動型の広告サービスが含まれる「その他業務サービス」などの支払額が膨らんだ。また、海外経済の回復や円安効果によって、第一次所得収支が1兆7,592億円の黒字となり、経常収支をけん引した。この内訳では、直接投資収益(2兆413億円)が伸びた一方で、証券投資収益(▲5,955億円)は配当の支払いなどがかさんだ。

- 先行きについて、資源価格の上昇や円安・ドル高の一服などから、貿易赤字が緩やかに縮小し、経常黒字も拡大に転じると期待される。また、海外から観光客が増加することにより旅行収支の黒字額が拡大する一方で、経済活動の再開が進むことで、「その他サービス収支」の赤字拡大も想定されるため、サービス収支全体で黒字に転じるかは分からない。海外景気の減速や円安効果の剥落などから、第一次所得収支の黒字額が縮小する可能性も否定できない。

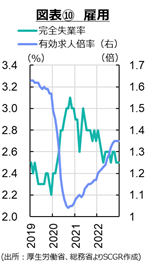

- 雇用:回復している。図表⑩のように、12月の失業率は2.5%であり、3月以降2.5~2.6%で推移している。12月の休業者数は232万人、前年同月比+42万人と3か月連続で増加した。これは、新型コロナウイルス感染者数の増加を反映しているのだろう。12月の有効求人倍率は1.35倍と、2か月連続で横ばいになった。都道府県別にみると、全都道府県が6か月連続で1倍超だった。ただし、神奈川県と沖縄県の1.08倍から福井県の1.94倍まで都道府県によって差がみられる。産業別に新規求人数をみると、「建設業」(▲6.2%)や「製造業」(▲0.1%)で前年の水準を下回る一方で、「宿泊業、飲食サービス業」(+6.9%)や「生活関連サービス業、娯楽業」(+18.5%)では前年以上に増加しており、産業によっても回復具合に濃淡がある。

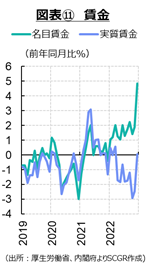

- 図表⑪のように、12月の名目賃金は前年同月比+4.8%となり、年初からプラスが継続している。通年の伸び率は前年比+2.1%と、2年連続で増加した。12月の内訳をみると、所定内給与(基本給)が+1.8%、所定外給与(残業代)が+3.0%と増加した。2021年12月(▲1.1%)にマイナスだった反動から、特別に支払われた給与(ボーナスなど)が+7.6%と大きく増えた。また、実質賃金は+0.1%と、9か月ぶりのプラスになった。消費者物価指数(持家の帰属家賃を除く総合)は+4.8%まで上昇しており、実質的な購買力が損なわれている。

- 先行きについて、雇用環境は堅調に推移するとみられるため、焦点は賃上げだろう。物価高騰に直面して、家計の購買力は損なわれている。経済活動が本格化することで、人手不足も強まる。企業も販売価格に原材料コスト増を転嫁させている一方、賃上げにも前向きになっている。今春の賃金上昇がある程度期待されるものの、今後の焦点は2024年にも賃金上げが継続するかだろう。

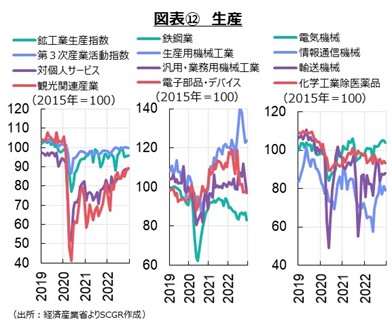

- 生産:弱含んでいる。図表⑫のように、1月の鉱工業生産は前月比▲4.6%と3か月ぶりの減産だった。10月の▲3.2%の影響が大きく、Q4では前期比▲3.0%と2四半期ぶりのマイナスになった。1月には15業種中、自動車や生産用機械、電子部品・デバイスなど12業種が減産だった。また、1月の在庫は▲0.9%と2か月連続で減少した。しかし、生産者在庫指数は102.3となり、7月以降100を超えており、在庫も積み上がりつつある。

- 12月の第3次産業活動指数は前月比▲0.4%となり、3か月ぶりに低下した。ただし、Q4を通してみると、前期比+0.3%となり、3四半期連続で活動は上向いた。コロナ禍で打撃が大きかった対個人サービスや観光関連産業が持ち直しつつある。ただし、これらの指数は依然として感染拡大前の水準を下回っており、回復には時間がかかっている。また、観光関連産業では、人手不足もあり、需要が回復しても対応しきれない恐れも指摘されている。

- 先行きについて、製造工業生産予測調査では1月+0.0%、2月+4.1%と見込まれている。当面、生産活動が弱含む公算が大きい。2022年末までの想定に比べて、海外需要の落ち込みは小さいものの、決して景気が良いわけではない。また、半導体不足などの供給網のボトルネックの影響も残っており、生産には下押し圧力がかかりやすい。

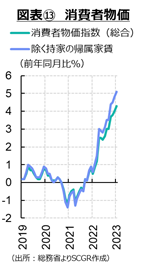

- 物価:上昇ペースを加速させている。図表⑬のように、1月の消費者物価指数は前年同月比+4.3%となり、1981年12月以来、41年1か月ぶりの高水準になった。生鮮食品を除く総合も+4.2%と上昇、1981年9月以来、41年4か月ぶりの物価上昇になった。実感に近いとされる、持ち家の帰属家賃を除く総合は+5.1%だった。内訳をみると、食料(+7.3%)や光熱・水道(+14.9%)の上昇が目立つものの、家具・家事用品(+7.7%)や被服及び履物(+3.1%)など、物価上昇のすそ野の広がりもみられる。なお、全国旅行支援は物価上昇率を▲0.12ptほど押し下げたと、総務省は試算している。財とサービスに分けてみると、財価格は+7.2%と上昇した一方で、サービス価格は+1.2%にとどまっている。コストプッシュ型の物価上昇であり、サービス価格の上昇率が小さいことを踏まえると、デフレからの脱却への道のりはまだ遠い。

- 『企業物価指数』(日本銀行)によると、国内企業物価指数は1月に前年比+9.5%となり、12月の+10.5%から小幅縮小した。前月比も0.0%と横ばいになった。『企業向けサービス価格』(日本銀行)の企業向けサービス価格指数(総平均)は12月に前年比+1.6%となった一方で、前月比は▲0.3%と5か月ぶりのマイナスだった。川上の財、サービスともに1月に勢いが鈍化する動きがみられた。今後も、こうした動きが続けば、川下の消費者物価指数は鈍化することになるだろう。

- 先行きについて、物価上昇は、政府の電気代支援などによって一旦鈍化するものの、4月以降に電気代などが引き上げられることで、再び上昇ペースが加速する可能性がある。もちろん、これまでデフレ脱却を目指してきたため、物価が適度に上昇することは望ましいことだが、物価上昇の痛みが先行しがちである。海外の物価上昇を踏まえれば、輸入価格が上昇するため、国内だけ物価を抑えておくことは難しいことも事実だ。

3. 2023年:緩やかな成長

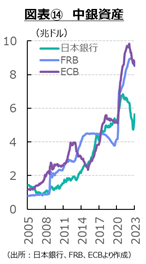

欧米では、物価抑制のために金融引き締めが実施されている。図表⑭のように、利上げに続いて、量的引き締めもFRBはすでに実施しており、ECBも3月から実施する。こうした金融引き締めが、実体経済にどの程度影響を及ぼすのかがなかなか見えてこない。2月に発表された経済指標では、欧米経済がこれまでの想定に比べて底堅く推移しており、金融引き締めの長期化観測が市場では広がった。図表⑮のように、対ドルの円相場も2023年初めに比べて、円安・ドル高方向で推移している。日本でも、日銀の正副総裁が交代するため、金融緩和政策の修正観測がくすぶっている。

もちろん、金融政策は、経済において「主」ではなく「従」である。経済・物価動向によって金融政策が決定されるため、米欧の利上げ打ち止め、日本の緩和修正も十分ありうる。また、財政政策も、エネルギー補助金などのような家計・企業支援策をいつまでも実施できるわけでもない。実体経済と物価がどのように動くのかがますます注目される局面になっている。

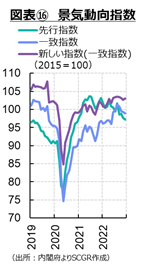

こうした中、日本の景気は当面緩やかに回復すると期待される。図表⑯のように、製造業の経済指標が多い一致指数や先行指数(景気動向指数)は足元で弱含む一方で、サービス業などの比重を高めた「景気を把握する新しい指数(一致指数)」は横ばい圏を推移している。これらは、製造業が弱含む一方でサービス業が底堅く推移し、日本経済が緩やかに回復していることを示唆しているようだ。IMFやOECDなどの経済見通しでも、2023年の日本経済は底堅く推移すると予想されている。しかし、国内の経済・物価動向は不確実性が高く、それに対応して財政・金融政策が変化するため、国際機関が見通しのように緩やかに成長できるかは不透明だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年8月13日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年8月4日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.