ユーロ圏経済を揺るがす物価と金融の安定

概要

- ユーロ圏経済は、減速している。年末年始の景気の過度な悲観論が後退したとはいえ、2022年第4四半期(Q4)の実質GDP成長率は速報時点の前期比+0.1%から▲0.0%と、小幅マイナス成長に改定された。国別にみれば、フランスやスペインが小幅プラス成長だった一方、ドイツやイタリアがマイナス成長だった。ドイツ連邦銀行が2023年Q1の成長を小幅マイナスと予想するなど、ユーロ圏経済は勢いを欠いている。

- 消費者物価上昇率は2022年末にかけてピークアウトしたとみられたものの、足元では一進一退の状況であり、2%目標までまだ距離がある。欧米の金融機関の経営不安・破綻が発生した直後でも、欧州中央銀行(ECB)は0.5%の利上げを実施し、物価抑制を優先させざるを得なかった。

- 物価抑制にせよ、景気回復後の経済成長にせよ、道のりは長い。たとえ長くても、行き先が見えていれば、希望をもって課題に取り組んでいくことができるが、現状では以前ほど行き先がよく見えなくなっている。2022年末までの想定ほど景気は悪くない中で、必ずしも先行きの回復への大きな期待を持てない理由は、このあたりにあるようだ。

1. 物価抑制を優先

3月16日のECB理事会の声明文は、「物価上昇率はあまりに長い間、あまりに高すぎると予想される("Inflation is projected to remain too high for too long.")」という一文で始まった。この一文は、物価抑制が喫緊の課題であることを示しており、3会合連続の50bp利上げが決定された。2022年7月から2023年3月にかけて、主要政策金利はゼロ%から3.5%へ、預金準備金利は▲0.5%から3.0%へ、限界貸出金利は0.25%から3.75%へと上昇した。この期間の利上げ幅は、累計3.5%分に達した。中期的な2%目標に物価上昇率がタイムリーに回帰するために、利上げをせざるを得なかった。

ECB理事会は、先行きについて2月の声明から「さらに政策金利を引き上げると予想される」という文言を削除した。その代わりに、前回と同様にデータ依存のアプローチを維持しつつ、①今後の経済・金融指標からの物価見通しの評価、②基調的な物価上昇率の動向、③金融政策の伝播の力強さ、の3つからなる指針が示された。この点については、ラガルド総裁が記者会見で強調していた。

ECB理事会の直前に欧米金融機関の経営不安・破綻が発生したことから、市場参加者の脳裏には「金融危機」という言葉がよぎった。そうしたこともあり、声明文には「理事会は現在の市場の緊張を監視しており、ユーロ圏の金融の安定と物価の安定を維持するために、必要であれば対応する用意がある」という文言が含まれた。記者会見でも、ユーロ圏の金融システムの状況についても注目され、普段あまり発言しないデギンドス副総裁にその話題が振られることが多かった。ラガルド総裁は、「物価の安定」と「金融の安定」の両立について、トレードオフの関係はないと説明し、今後の経済・金融指標を踏まえて、物価の安定や物価見通しを評価するために金融問題は把握されているという見解を示した。

ECBスタッフの経済見通しでは、ユーロ圏の物価上昇率は2023年に+5.3%、2024年に+2.9%、2025年に+2.1%と予想された。当面、2%を上回る高い物価上昇率が続く見通しだ。こうした状況では、金融システムの安定性を確保することが前提であるものの、物価抑制のためには、利上げを止める選択肢はない。

もちろん、1年も経たない間にゼロ%から累計で3.5%も利上げをすれば、それなりの副作用が出ることが予想されていたし、現実にそうなった。この副作用が、物価が高止まりするデメリットよりも小さいと判断される限り、ECBは金融引き締めを継続する。こうした状況では、前回2月に示されたように、金融政策のその後の経路を評価する次回のECB理事会はますます重要になった。

2. 2%への道筋が見えにくい

ユーロ圏経済は、減速している。2022年第4四半期のユーロ圏の実質GDP成長率は、速報時点では前期比+0.1%とかろうじてプラスだったものの、その後の改定で▲0.0%に下方修正された。2022年末の見通しでは、2022年末から2023年初めにかけて景気後退が懸念されていたため、踏みとどまったかに思われていたが、やはりあまり良くないようだ。国別にみると、2022年Q4にはドイツ(▲0.4%)やイタリア(▲0.1%)がマイナス成長であり、フランス(+0.1%)やスペイン(+0.2%)はプラス成長といっても小幅プラスにとどまった。

物価上昇率が2022年末にかけてピークアアウトしたという見方が強まった。①暖冬によって暖房需要が当初の想定ほど増えなかったこと、②2023年初めまでのゼロコロナ政策によって中国経済が減速したことなどから、世界のエネルギー需要が安定し、エネルギー価格も2022年半ばから低下傾向にあったためだ。

その一方で、足元では一進一退の動きが見られる。ドイツの2月の消費者物価指数は前年同月比+9.3%と前月から+0.1ptと上昇率を拡大させた上、依然高い物価上昇率となっている。フランスも+7.3%と12月から+0.6pt拡大、オランダも+8.9%と1月から+0.5ptと上昇幅を拡大させた。各国とも多かれ少なかれ物価抑制策を実施している中、2022年後半のピークから物価上昇率は縮小しているものの、その低下に確信を持てない状態が続いている。

ピークアウトしたとしても、2%へ向かうまでの時間がかかるならば、金融引き締めを継続しなければならない。物価が落ち着かなければ、政府による物価抑制策も継続する必要があるかもしれない。物価上昇を落ち着かせるために、需要を抑制する金融引き締めを実施する一方で、家計・企業支援のための財政出動は需要を下支えしており、相反する動きになっている。こうした矛盾をはらむ財政・金融政策によって、物価上昇率が2%に向かう道筋が見えにくくなっている。

3. 2022年末にかけて減速気味

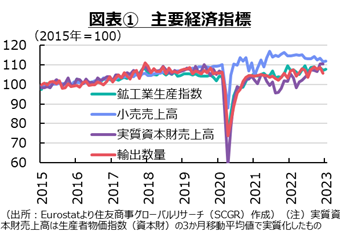

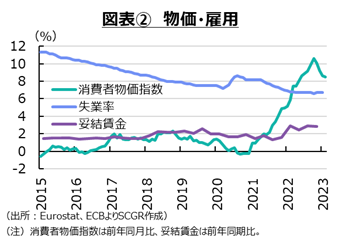

ここでは、個別の経済指標からユーロ圏経済の現状を確認しておく(図表①~④)。

- 個人消費:減少している。ユーロ圏の1月の実質小売売上高(除く自動車・二輪車)は前月比+0.3%と、2か月ぶりに増加した。物価高騰が重石となり、2022年後半の個人消費は勢いを失っており、直近ピークの2022年3月の水準を下回ったままだ。国別にみると、ドイツ(+0.0%)やイタリア(▲1.4%)は2か月ぶりに増加、フランス(+0.1%)は4か月連続で増加した。しかし、これらの国々も、12月までの減速の影響が大きく、2022年のピークの水準を回復できていない。フランスでは、年金改革を巡ってストライキや抗議デモが続いており、個人消費に下押し圧力がかかることも予想される。先行きについて、物価高騰が個人消費の重石になる傾向が当面継続するだろう。

- 設備投資:増加している。12月のユーロ圏の資本財売上高は前月比+0.5%と、2か月連続で増加した。資材価格の上昇の影響もあって、4月から9月まで前月比プラスだった。12月のドイツ(+0.3%)は2か月連続、フランス(+0.4%)やイタリア(+1.6%)は3か月連続で増加した。生産者物価指数(資本財、3か月移動平均)で実質化してみると、ユーロ圏やイタリアは増加したのに対して、ドイツは小幅に減少した。先行きについて、景気減速や金利上昇に伴う資本コストの上昇などが重石となって、設備投資は当面下押し圧力がかかりやすいとみられる。足元の欧米の金融機関の経営不安・破綻などから、金融機関が融資などに慎重な姿勢を強めれば、さらに金利コストが上昇する恐れがある。

- 輸出:足踏みしている。12月のユーロ圏の輸出額(域外向け)は前月比▲1.1%と、2か月連続で減少した。輸出価格の上昇の影響が大きかった。輸出数量は、数値が発表されている12月までならしてみれば、横ばい圏を推移している。国別に輸出総額をみると、ドイツ(+1.9%)やイタリア(+3.2%)、フランス(+2.6%)は2か月ぶりに増加した。域外向けに限ってみると、イタリア(+0.6%)は前月から増加したものの、ドイツ(▲3.3%)やフランス(▲1.4%)は年末年始に弱い動きをみせた。輸出の先行きについて、中国経済の再開や供給網の混乱の落ち着きなどの追い風がある一方、他国・地域の景気減速という向かい風を考慮すると、当面、輸出数量が力強く増加する姿を想定しがたい。

- 生産:足踏みしている。1月の鉱工業生産指数は前月比+0.7%と、2か月ぶりの増産だった。産業別にみると、輸送機械(▲5.3%)が3か月ぶりの減産となった一方で、化学工業(+2.5%)、一次金属(+2.4%)、電算機類・電子部品(+4.8%)、電気機械(+3.8%)が2か月ぶりに増産し、金属製品(+2.0%)も3か月ぶりの増産となった。また、国別にみると、ドイツ(+1.8%)が増産だった一方で、フランス(▲1.9%)やイタリア(▲0.7%)などは勢いを欠いた。先行きについて、供給網の混乱は落ち着きつつあるものの、エネルギーの節約や世界景気の減速が重石となる状況が続くため、生産には下押し圧力がかかりやすい。

- 物価:上昇率がピークアウトしたようにみえる。2月のユーロ圏の消費者物価指数は前年同月比+8.5%と3か月連続で1桁台になった。直近ピークは2022年10月の+10.6%であり、上昇率は縮小しつつある。川上の生産者物価指数の伸び率が鈍化しており、各国政府の家計・企業支援策なども重なり、今後の消費者物価指数は鈍化していくとみられる。ただし、食料品やエネルギーを除くコア指数は+5.6%と、前月から上昇幅が拡大した。ECB内でも、基調的な物価上昇率(コア指数)の動きへの警戒感が高まっていることも事実だ。どのようなペースで上昇率を縮小させ、2%目標付近に到達するのはいつ頃になるのかが注目される。ただし、足元の状況を踏まえると、2%目標に到達するまでの道のりはまだ長いと考えられる。

- 雇用:回復している。1月のユーロ圏の失業率は前月から横ばいの6.7%だった。2022年4月以降、おおむね横ばいであり、雇用環境は堅調に推移している。25歳以下の失業率は14.4%と前月から小幅上昇も、2022年Q4はほぼ横ばいで安定している。労働需給のひっ迫と生活費の上昇を背景に、妥結賃金は2022年Q4に前年同期比+2.85%となり、2020~21年の1%強の伸びから2022年以降は2%超へ拡大している。ただし、それでも物価上昇率に比べると伸び率が低いため、実質購買力は低下している。そのため、賃上げをめぐってストライキなどが発生しやすい。先行きについて、金融引き締めや景気減速の影響などから、雇用環境はやや悪化すると見込まれる。

4. 長い道のりの先が見えない

景気後退懸念は一旦後退したものの、景気は当面弱い動きが続くだろう。ドイツ連邦銀行が3月20日に発表した『月報』では、2023年Q1のドイツ経済が小幅のマイナス成長を続ける公算が大きいという見方が示された。ドイツ経済の不調を踏まえれば、ユーロ圏経済の成長は期待しがたい。

足元の景気が悪くても、景気回復やその先の経済成長の牽引役が明らかならば、先行きは見通しやすい。コロナ禍からの回復過程では、デジタル化とグリーン化がけん引役になると期待され、これらが世界のコンセンサスになった。

しかし、ロシアのウクライナ侵攻は、その前提条件を崩すことになった。デジタル化やグリーン化が今後の世界に必要なことに変わりはない。しかし、以前に比べて成長源として大きく期待できるものではなくなっているようだ。デジタル化には電力が欠かせない。グリーン化にはその電力の生産時の温暖化ガス排出量を減らすことが必要だ。そのグリーン化の前提が、崩れてしまった。ウクライナ危機によってロシアからの供給を止めたことでエネルギー不足に陥り、エネルギー確保のためにグリーンな生産は二の次になった。中長期的な課題への取り組みと、足元の喫緊の課題への対応の整合性をいかにとるのか、そしてその状況でいかに経済が成長していくのかが見えにくくなった。

物価抑制にせよ、景気回復後の経済成長にせよ、道のりは長い。たとえ長くても、行き先が見えていれば、希望をもって課題に取り組んでいくことができるが、現状では以前ほど行き先がよく見えなくなっている。2022年末までの想定ほど景気は悪くない中で、必ずしも先行きの回復への大きな期待を持てない理由は、このあたりにあるようだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年7月23日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2025年7月22日(火)

18:00~19:05、港区立産業振興センター主催『米国関税措置対策セミナー』で当社シニアアナリスト 浅野貴昭が講演しました。 - 2025年7月10日(木)

19:00~、NHK『NHKニュース7』に、当社チーフエコノミスト 本間 隆行へのインタビューが放映されました。 - 2025年7月10日(木)

『Forbes Japan』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが掲載されました。 - 2025年7月4日(金)

日本国際平和構築委員会『7月研究会』に、当社シニアアナリスト 足立 正彦がパネリストとして登壇しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.