コロナ禍とデフレの2つの脱却

調査レポート

概要

- 日本経済は、コロナ禍とデフレから脱却しつつある中で、緩やかに回復している。その一方で、米中対立の激化や経済安全保障などの観点から、供給網の見直しを含めてビジネス上の課題も大きくなっている。

- 日本でも、約40年ぶりの物価上昇を記録する中で、日本銀行の金融緩和政策について修正観測が大きくなった。日銀は当面、金融緩和政策を継続する姿勢を示している一方で、緩和修正を期待する市場の思惑とのすれ違いも目立っており、思わぬリスクを招く恐れがある。

- 先行きの景気については、当面緩やかに回復するだろう。日常生活が戻りつつある中で回復する個人消費や2023年後半以降に持ち直すとみられる輸出が、景気回復のけん引役になると期待される。ただし、下振れリスクへの警戒感を緩めることはできない。

1. 経済活動の正常化へ

5月8日に、新型コロナウイルス感染症の感染症法上の分類が5類に変更されたことを受け、経済活動が一段と活発になるだろう。春休みに続き、ゴールデンウィークも行動制限がなく、感染拡大前の日常が戻りつつあるようだ。水際対策の緩和も進んでおり、訪日観光客も戻りつつある。

コロナ禍から脱却する日本経済が、感染拡大前の状態に戻るのか、それとも異なる状態になるのかと問われれば、異なる状態になるのだろう。観光業などを中心に人手不足が顕在化しつつあることは、感染拡大前と同じような光景だ。しかし、働き方という点からみれば、デジタル化が一段と進み、テレワークなどそのスタイルは多様化した。対人が重要な場面でさえ、コロナ禍前と同様の状態に戻るようにみえても、デジタル化・省力化・合理化がますます進んでいる。

さらに、コロナ禍の一方で、米中対立の激化などから、供給網の見直しや、食料・エネルギー確保など経済安全保障という視点もビジネス上大きな課題になった。デジタル化やグリーン化、経済安全保障と制約条件が増えた中で、企業活動の最適化、日常生活の維持や改善などの選択肢は、感染拡大前とは異なるものになっている。それらの調整が今後も進むことになる。

欧米と同様に、日本経済も約40年ぶりに物価上昇に直面した。感染拡大前に「デフレではない状況」に到達していた日本経済が、デフレから脱却にもう一歩近づいたともいえる。ただし、資源エネルギー高と円安によるコストプッシュ要因による物価上昇であるため、物価上昇の持続には賃金上昇が欠かせない。2023年の春闘では大幅な賃上げが実現したものの、この流れが来年にかけて続いていくのかが今後の注目点だ。

また、グリーン化や供給網の見直しなどはコストプッシュ要因になるので、物価上昇率を持続的に底上げするかもしれない。しかし、それはコスト増であり、賃上げのような購買力の向上ではない。購買力を引き上げて、個人消費など需要を下支えするような力が持続的に働かないと、本当の意味でのデフレ脱却は実現しない。

いずれにせよ、コロナ禍からの脱却が進み、デフレからの脱却への期待が膨らむ中、日本経済はこれまでとは異なる姿に変化するだろう。そうしたことを考える上でも、足元の状況を確認してくことは重要といえる。

2. 緩やかに持ち直す日本経済

ここでは、日本経済の現状について各経済指標から確認しておく。

- 個人消費:持ち直している。3月の総消費動向指数(実質)(総務省「消費動向指数」)は前月比+0.1%と、1月の横ばい(+0.0%)の後、2月(+0.1%)に続いて増加した。前年同月比(+1.9%)は12か月連続のプラスであり、消費水準が切り上がっている。総務省「家計調査」によると、3月の2人以上世帯の消費支出では、宿泊料や国内パック旅行、飲食代などが増加しており、春の行楽シーズンの需要回復がうかがえる。供給側から、3月の経済産業省「商業動態統計」によると、3月の小売業販売額は前月比+0.6%と4か月連続で増加した。内訳をみると、景気回復に遅れがちな百貨店の紳士服・洋品、百貨店やスーパーの食堂・喫茶が二桁増だった。家電大型専門店のカメラ類、ドラッグストアのビューティケア(化粧品・小物)や医薬品の売上高が引き続き増加しており、人々の動きが回復しつつあるようだ。家計側からみた消費者マインドである消費者態度指数(内閣府「消費動向調査」)は4月の35.4となり、2022年初めから上昇傾向にある。また、企業側からみた消費者マインドである景気の現状判断DI(家計動向関連)(内閣府「景気ウォッチャー調査」)は4月に54.9となり、3か月連続で上昇している。いずれも消費者マインドの回復を示唆する内容といえる。これらを踏まえると、先行きについて、値上げに伴う購買力や消費者マインドの低下が懸念されるものの、今春以降の賃上げが下支えとなって、緩やかな回復が期待される。

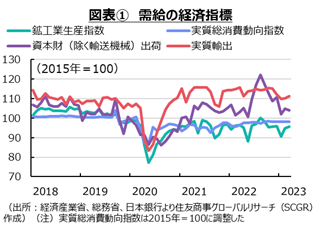

- 設備投資:持ち直しつつあるものの、やや弱さが見られる。経済産業省「鉱工業指数」によると、設備投資の動きに一致する資本財(除く輸送機械)出荷は3月に前月比▲0.7%と、2か月ぶりに減少した。1月(▲7.9%)の影響が大きく、Q1は前期比▲6.4%と、2四半期連続で減少した。日銀「短観」の設備投資計画(全規模・全産業)は2023年度に前年度比+3.9%であり、非製造業を中心に、企業は設備投資を増やす意向をもっている。特に、ソフトウェアや研究開発投資に積極的な姿勢が維持されている。先行きについて、2月の機械受注(船舶・電力を除く民需)は、3か月ぶりの減少となる前月比▲4.5%だった。ただし、1月が前月比+9.5%と大幅に増加しており、Q1は3四半期ぶりに増加する見通し(前期比+2.9%)になっている。資材価格の高騰などが重石であるものの、今後の設備投資は緩やかに回復に向かうだろう。

- 輸出:弱含んでいる。3月の実質輸出(日本銀行「実質輸出入の動向」)は前月比+1.0%と、2か月連続で増加した。輸出先別にみると、米国(+2.2%)が増加した一方、EU(▲3.1%)や中国(▲1.6%)は弱い動きとなっている。財別では、自動車関連(+6.8%)が持ち直した中で、情報関連(▲3.0%)が弱かった。先行きについて、中国向けなどが持ち直すと期待される一方で、足元の欧米や中国の需要の弱含みや半導体規制の強化などが重石となって、弱含みが続く恐れもある。

- 3月の経常収支は2兆2,781億円の黒字だった。1月に赤字に転じたものの、2か月連続で経常黒字を維持した。貿易赤字は▲5,127億円となり、ならしてみれば、2022年半ば以降、縮小傾向にある。また、サービス収支は▲582億円の赤字となり、前年同月から赤字額は縮小している。水際対策の緩和によって、訪日外国人旅行者数が181.8万人まで増加した影響が出ている。一方で、保険・年金サービスやその他業務サービスなどの赤字額が前年同月よりも拡大している。第一次所得収支は3兆3,610億円の黒字と高水準を維持している。先行きについて、資源高や円安が一服しており、貿易赤字は当面、縮小傾向が続くだろう。供給網の改善などから輸出増が期待されるものの、欧米などの景気減速が重石となるため、緩やかな増加にとどまるだろう。サービス収支では、旅行収支の黒字拡大が期待される一方で、国内経済の活発化などからその他サービス収支の赤字が拡大する可能性がある。第一次所得収支については、欧米の利上げに伴って金利収入などが増加する一方で、円安の一服などから円建て評価額が膨らむ効果は剥落するだろう。

- 生産:緩やかに持ち直している。3月の鉱工業生産指数(経済産業省『鉱工業指数』)は前月比+0.8%と、2か月連続の増産だった。ただし、1月の減産(▲5.3%)が響き、Q1の生産水準は2四半期連続で低下した。4四半期連続の減産になった電子部品・デバイスなどで弱さが見られたのに対して、自動車工業(Q1は前期比+0.9%)などが持ち直している。先行きについて、緩やかな持ち直しが期待されるものの、製造工業生産予測調査では、4月+4.1%、5月▲2.0%と見込まれているように、下振れもありうる。

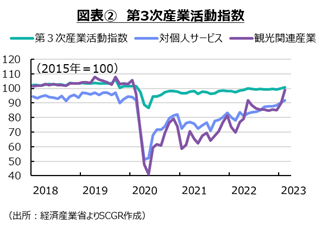

- 第3次産業活動指数は2月に前月比+0.7%となり、2か月連続で上昇した(経済産業省「第3次産業活動指数」)。広義対個人サービスが3か月連続の上昇となる+1.1%となり、活動水準を切り上げている。特に、生活娯楽関連サービスは、1月に+9.5%、2月に+5.3%と大幅に上昇した。人流が増加したように、日常生活が戻りつつある中で、全国旅行支援の後押しもあって、宿泊業や飲食店、飲食サービス業、旅行業の活動が上向いた影響が大きかった。これまでサービス業の中では、対事業所サービスの回復が先行してきた半面、対個人サービス、とりわけ観光関連サービスの回復は2022年まで緩やかなものにとどまってきた。経済活動の再開が本格化する中で、サービスの回復がさらに進むとみられる。

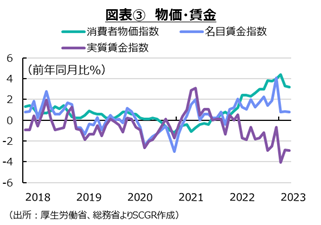

- 物価:上昇ペースを加速させている。3月の消費者物価指数は前年同月比+3.2%だった(総務省「消費者物価指数」)。電気・ガス価格激変緩和対策措置によって▲1.0ptほど押下げられた影響を除くと、1981年12月以来の上昇率だった1月(+4.3%)並みを維持している計算だ。また、生鮮食品及びエネルギーを除く総合(コアコア)も+3.8%と、1981年12月以来の伸びを記録している。物価の基調の強さもあって、当面高めの伸び率が続くとみられる。ただし、今回の物価上昇局面が2022年4月から特に顕著となったこともあり、今後の物価上昇率を見通す上で2023年4月の上昇率がどこまで維持されるのかが注目される。

- 雇用:回復している。3月の失業率は2.8%となり、22年3月以降のレンジ(2.4~2.6%)を上回った(総務省「労働力調査」)。これは、自発的な離職が増えた影響が大きい。完全失業者が前年同月から13万人増加したうち、自発的な離職が12万人だった。また、3月の有効求人倍率は1.32倍となり、2022年12月の1.36倍をピークにやや低下している。感染拡大前の2019年(1.60倍)の水準に到達していないため、回復の途中とみられる。しかし、ここ数か月有効求人倍率が低下していること、完全失業率が上昇したことを踏まえると、雇用環境に変化の兆しがみえるかもしれない。先行きについて、当面底堅く推移するとみられるものの、足元の変化が一時的な調整で済むのか否かには注意が必要だろう。

- 3月の名目賃金は前年同月比+0.8%(共通事業所ベースでは+1.9%)と上昇した。連合の「第5回回答集計(2023年5月8日集計)」によると、2023年の賃上率は3.67%だった。これは、1993年(3.90%)以来の高水準である。中小賃上率も3.35%であり、1993年(3.99%)以来の高い伸びになった。

3. 金融緩和の修正観測

日本でも、約40年ぶりの物価上昇を記録する中で、日本銀行の金融緩和政策について修正観測が大きくなっている。2022年には欧米の利上げが進む中で、日銀の緩和修正観測が高まった。それに伴って、日本の長期金利が上昇したため、日銀は指値オペを連日のように実施し、それでも対応しきれなくなり、2022年12月に長期金利の許容変動幅を拡大した。

金融緩和の修正観測は、市場で根強く残っている。植田総裁は就任前から、金融緩和の継続が当面の間は適切である、という認識を示してきた。4月の金融政策決定会合でも、緩和政策の維持が決定された。その会合では、今後1年から1年半かけてこれまでの金融政策のレビューが実施されることになった。特定の政策変更を念頭に置いたものではないと説明されたものの、緩和修正は消えていない。

4月会合後に発表された「当面の金融政策運営について」(4月28日)では、前回(3月10日)にはなかった以下の文「経済・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していくことで、賃金の上昇を伴う形で、2%の『物価安定の目標』を持続的・安定的に実現することを目指していく」が加えられた。この文のポイントは、「粘り強く金融緩和を継続」することを改めて明示したことと、「賃金上昇を伴う形で」と明言したことだ。市場で盛り上がる緩和修正観測に対して、現時点での対応を否定した。また、これまでの賃金上昇を考慮していなかったわけではないが、賃金上昇について言及したことになる。物価の安定を目指す上で、物価さえ上がればよい、ということを日銀は考えておらず、持続的な物価上昇を実現するためには、賃金上昇は当然のこととみなしていた。また、賃金は金融政策か、財政政策の範疇かと問われれば後者であるため、日銀として積極的に言及することもなかった。足もとの物価高騰に伴う実質的な購買力の低下を踏まえて、賃金上昇を明示したといえる。

また、「『物価安定の目標』の実現を目指し、これを安定的に持続するために必要な時点まで、「長短金利操作付き量的・質的金融緩和」を継続する。マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで、拡大方針を継続する」という表現が保たれた。これも、現在のイールドカーブコントロール(YCC)を継続する姿勢を示したといえる。

前回同様に、「必要があれば、躊躇なく追加的な金融緩和措置を講じる」と記載した一方で、今回「政策金利については、現在の長短金利の水準、または、それを下回る水準で推移することを想定している」という政策金利のフォワードガイダンスが削除された。前回までは、実際に引き上げるかはさておき、緩和の方向に金利が向かっているということを示唆していた。しかし、今回はその表現が削除され、金利の先行きが中立化されたという見方もできる。もちろん、フォワードガイダンスがなくなっても、金融緩和を粘り強く継続する姿勢を重ねて示しているため、金利を引き上げるのではなく、金融緩和を継続するというメッセージになっている。今回、フォワードガイダンスの文を削除したことで、より柔軟かつ機動的に動くことを示しており、今後、例えば、長期金利の許容変動幅の拡大などがありうるともいえる。全体として、声明文は現状維持であるものの、玉虫色の内容とも受け取れるようにみえる。これまでも、コミュニケーションがうまくいっていないことがあったため、日銀と市場の思惑とのすれ違いも大きくなる恐れもある。

先行きの景気については、当面緩やかに回復するとみられる。経済活動が一段と再開し、日常生活が戻りつつある中で個人消費が回復すること、年後半以降の海外経済の持ち直しに伴い、輸出も緩やかに回復することが景気回復のけん引役になるのだろう。

ただし、下振れリスクは大きい。例えば、物価高騰に伴う購買力の低下によって、個人消費の回復が遅れる恐れがある。3月以降くすぶっている欧米の金融不安への警戒を解くことは時期尚早だ。米国では銀行の融資姿勢が厳格化されつつあり、商業用不動産などが懸念されているためだ。そうした海外経済の減速が、日本の輸出に下押し圧力をかける恐れは払しょくできていない。また、半導体規制の強化なども進みつつあり、経済安全保障の面などから供給網を巡る懸念材料が依然として多く存在している。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年8月13日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.