欧米との比較から見える日本経済の立ち位置

調査レポート

概要

日本経済は緩やかに回復しているものの、一部に足踏みが見られる。コロナ禍以降の日米欧経済を比べると、日本経済の回復状況はそれほど悪いものではない。賃上げや販売価格の引き上げに前向きな企業の姿勢も現れており、日本経済はデフレ脱却にまた一歩近づきつつある。ただし、日米欧ともに、先行き不透明感が一段と強まっていることが共通している。転換点を過ぎた2024年には、山積するリスクにいかに対応し、その先を見通していくのかが、今後の日米欧経済にとって重要な1年となるだろう。

1. 日本経済はそれほど悪くない

日本経済は緩やかに回復しているものの、一部に足踏みが見られる。2023年第3四半期(Q3)の実質GDP成長率は前期比年率▲2.9%となり、4四半期ぶりのマイナスだった。しかし、Q4にはプラス成長へ回復すると予想されており、緩やかな景気回復が続く中での一時的な足踏みと考えられる。

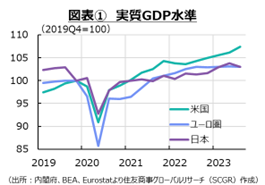

新型コロナウイルス感染症拡大前の2019年Q4を基準(100)として実質GDP指数を計算すると、足元の日本の実質GDP指数は、ユーロ圏とおおむね並んでいる(図表①)。2023年のユーロ圏の実質GDP成長率は、前期比▲0.1~+0.1%に収まり、ほぼ横ばいだったため、日本がユーロ圏に追い付いたといえる。それに対して、急ピッチな利上げを実施したにもかかわらず、米国経済の成長が目立っている。

また、2019年10月に消費税率の引き上げが実施された影響で、2019年Q3が新型コロナウイルス感染症拡大前の日本の実質GDPのピークだった。足元の実質GDPはその直近ピークを上回っており、消費税率引き上げと感染拡大の2つの苦難を乗り越えたともいえる。

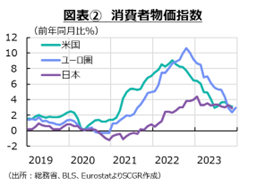

一方、経済の体温ともいわれる物価をみると、日米欧の消費者物価指数の上昇率は、いずれもピークアウトしている(図表②)。米国の消費者物価指数の上昇率は2022年6月に前年同月比+9.1%、ユーロ圏では2022年10月に+10.6%、日本では2023年1月に+4.4%とピークを付けた。ユーロ圏では、国によって電気・ガス価格への補助金を出したり、一時的に付加価値税率を引き下げたりと、物価高騰対策が取られたことが物価抑制につながった。それに加えて、物価高騰を招いた主因であるエネルギー価格が落ち着きを取り戻したことが、前年の反動として物価を押し下げる方向に寄与した。また、日本でも、2023年2月以降、電気・ガス価格への激変緩和措置による物価抑制効果が大きかった。

ただし、足元では日米欧とも3%前後の物価上昇率であり、感染拡大前に比べて高い伸び率で推移している。ユーロ圏では、2022年末からのエネルギー対策の反動で、2023年12月の消費者物価上昇率が11月よりも拡大しており、当面高めの数字になりやすい。また、これまでの物価高騰を背景に、労使交渉によって賃上げや労働環境の改善が図られていることによって、それらがサービス価格などを通じて物価上昇圧力になっている。物価上昇率が趨勢(すうせい)として2%目標に回帰すると期待されるものの、それまでの道のりは意外と長いかもしれない。

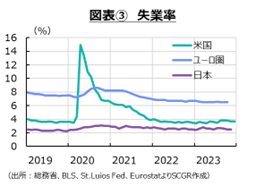

また、雇用環境をみると、日本の失業率は低位で安定している(図表③)。コロナ禍では、米国の失業率は2020年2月からピークの4月にかけて3.5%から14.9%へと急上昇した。ユーロ圏では、同年2月の7.3%からピークの8~9月の8.6%へ上昇した。ユーロ圏で米国ほど失業率が上昇しなかった背景には、2008年の世界金融危機や2011年の欧州債務危機の教訓を踏まえ、各国で多かれ少なかれ雇用維持策が実施された影響が大きい。その一方で、日本の失業率は2020年2月の2.4%からピークの同年10月の3.1%までしか上昇しなかった。日本でも、雇用調整助成金制度の拡充など、各種の政策が雇用環境を下支えしていた。

足元では景気が緩やかに回復する中で、労働需要は底堅く推移している。それは、物価高騰とともに、労働需給ひっ迫という側面から賃金に上昇圧力をかけている。欧米では、賃上げ労働環境の改善を訴えるストライキが断続的に報じられており、高い賃上げ率で妥結するケースが多い。日本でも、2024年度に向けて既に賃上げを表明する企業が見られ、また春闘に向けて経営者の賃上げに対する前向きな発言が相次いで聞こえてくる。しかし、米国では物価上昇に賃金上昇が追い付いたものの、ユーロ圏や日本ではまだ追い付いていない。

こうした状況を踏まえると、日本の物価や雇用環境は、欧米に比べて底堅さを見せたと評価できる。もちろん、経済成長の巡航速度とされる潜在成長率が欧米よりも低いため、実質GDP成長率は低くなりがちであり、賃金上昇が物価上昇に追い付いていないものの、必ずしも悪い結果ではない。しかも、約30年ぶりの賃上げを実現し、これまで以上に販売価格の引き上げに企業が前向きな姿勢を示すようになり、デフレ脱却にまた一歩近づきつつあるなど、変化の兆しも見えている。

2. 足元の需給の弱さ

日米欧ともに、物価上昇率が落ち着きつつある中で、物価上昇のけん引役が、コストプッシュの主因であったエネルギー価格の高騰から賃上げに変化しつつある。また、経済活動の再開に伴って、増加した需要と供給網のボトルネックによって不足した供給という、需給の不一致に起因する物価上昇圧力は弱まっている。このような景気の減速とともに物価上昇圧力が和らいだ中、賃上げに伴う購買力の回復を背景に景気が持ち直しつつあり、物価上昇がどのあたりに落ち着くかはまだ見通しがたい。

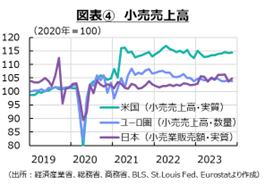

そこで、需要サイドに焦点を当ててみよう。まず、個人消費の代理指標となる小売売上高を日米欧で比べてみた(図表④)。共通している動きは、コロナ禍ではモノ消費が顕在化し、その後サービス消費にシフトする中で、小売売上高も持ち直した後、足元にかけて横ばいに転じてきたことだ。いち早く経済活動の再開に踏み切った米国やユーロ圏の小売売上高の持ち直しが早かった一方で、日本は段階的に感染対策を緩和したため、増加ペースは相対的に緩やかだった。

2022年以降になると、歴史的な物価高騰によって実質購買力が低下したため、小売売上高の伸びは鈍化し、特にユーロ圏では緩やかに減少する動きがみられた。個人消費の重点が、奢侈品から生活費需品へと移りつつある。また、日米欧とも、コロナ禍で蓄積された過剰貯蓄も減少している。

そうした中で、先行きの個人消費において、実質購買力の回復がますます重要になる。中銀の見通しなどでは、物価上昇率が縮小する一方、賃金上昇が継続することで、実質賃金上昇率がプラスに転じて購買力が持ち直し、個人消費を下支えすると想定されている。デフレ脱却を目指す日銀も、「賃金上昇を伴う形で」、安定的・持続的な2%目標の達成に向けて注力している。

次に、設備投資の代理指標を比べてみる。ただし、それぞれ異なる指標であるため、比較しがたい一面があるものの、設備投資の動きを把握する上で参考になると考えられる(図表⑤)。物価高騰の影響が大きいので、物価変動の影響を除いた実質値でみると、日米欧ともに足元にかけて弱い動きになっている点が共通している。2020年以降では当初、経済活動の再開に伴い、設備投資も動き始めたものの、供給網の混乱が下押し圧力になった。2022年になると、物価高騰や半導体不足なども設備投資の重石になった。2023年には、急激な金融引き締めによって世界経済が減速するという見方が広がり、短期的な期待収益率が低下した。その一方で、利上げに伴って資本コストが上昇したため、企業にとっては厳しい投資環境になっている。もちろん、脱炭素やデジタル化、経済安全保障を視野に入れた供給網の組み換えなど、企業が設備投資を再考する必要性が高まっていることは事実だ。しかし、景気減速懸念などから、短期的に設備投資計画に下押し圧力がかかりやすい状況になっている。

こうした中、日本ではまだ金利が低いため、相対的に資本コストが低いと考えられる。また、半導体など一部の国・地域に生産拠点が集中しているため、それを分散させる観点からの日米欧の経済安全保障の面では、日本の立地条件などが再評価される動きもある。日本企業も収益を回復しており、設備投資余力を高めつつある。そのため、日本の設備投資は底堅く推移するだろう。

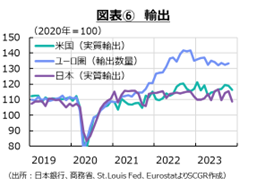

続いて、輸出の動きをみると、日本では半導体不足などによる自動車の減産もあり、コロナ禍からの回復後はおおむね横ばいで推移してきた(図表⑥)。足元にかけては、世界経済の減速などもあって、弱めの動きになっているようだ。それに対して、米国では、2022年にピークを打ち、その後伸び悩んでいる。ユーロ圏も、2022年にピークを迎えた後、足元にかけて緩やかに低下している。

日本では、車載用半導体不足なども一服しており、足元の輸出の弱さの主因は、海外需要の弱さになっている。2024年の世界の経済成長率は2023年よりも減速する見通しであるため、輸出も当面弱い動きを続けそうだ。また、中国経済も停滞感を払しょくできておらず、堅調な半導体等製造装置の一部を除いて、中国向け輸出が回復のけん引役になるとは期待しがたい。そうした状況を踏まえると、欧米の景気回復に伴って外需が拡大するまで、輸出は弱いのかもしれない。

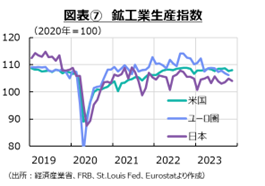

次に、供給サイドの指標である鉱工業生産指数を確認しておく(図表⑦)。足元の日本の生産活動は足踏み状態にある一方で、米国も横ばい圏を推移しているようだ。日本では、2020年以降の感染対策や2022年になると車載用半導体不足などが生産の重石だった。足元では、それらの影響は軽減しているものの、需要の弱さが生産の下押し圧力になっている。その一方で、ユーロ圏の生産も2022年から足元にかけて生産水準を落としてきた。特にエネルギー価格の高騰により節約が求められたことなどが、生産活動の重石になってきた。先行きについては、日米欧ともに需要が弱い中で、供給を拡大させることはないため、生産は当面さえない動きをみせるだろう。

3. 自信や確度を持ちたい

物価抑制のために、長年の非伝統的な金融緩和による低金利の経済構造から、金利がある世界への構造転換が進んできた。その中で、日米欧ともに経済構造の一部が変化している点が重要だろう。変化は一時的なものか、恒常的なものかによって、対応策が異なるからだ。

実際、米国では、急ピッチかつ大幅な利上げにもかかわらず、景気はまだ崩れていない。ユーロ圏でも、景気が減速し、物価上昇率も低下してきた半面、雇用環境は底堅く推移している。軟着陸がメインシナリオになっている米国経済について、政策運営がうまく機能した結果としての軟着陸という解釈とともに、金融政策が実体経済へ十分に伝達していない結果としての軟着陸という解釈もありうる。後者であれば、今後の経済政策に何らかの問題を残しかねないことが懸念される。こうした背景もあって、物価上昇率が2%に向かうことに、FRB(米連邦準備制度理事会)もECB(欧州中央銀行)も自信を持てておらず、経済・物価動向次第で状況を見守る姿勢をとっている。日銀も同様に、持続的、安定的に2%目標を達成できる確度を持てておらず、経済・物価動向とともに賃上げに注目している。

先行きが不透明であるのはいつもことではあるものの、コロナ禍や物価高騰という歴史的な状況に直面し、不透明感が一段と強まっている。こうした中で、ロシアのウクライナ侵攻の長期化や中東情勢の緊迫化など、地政学的リスクも重なり、エネルギーや産業転換の道筋も変わりそうな気配もある。転換点を過ぎた2024年には、山積するリスクにいかに対応してその先を見通していくのかが、今後の日米欧経済にとって重要な1年となるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年10月23日(水)

5:45~7:05、テレビ東京『モーニングサテライト』に当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年10月23日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年10月17日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年10月16日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年10月16日(水)

『Quick Money World』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.