確信を持てるか~米国経済(24年2月)~

概要

- 米国経済は、底堅く推移している中で、経済の軟着陸への期待が一層強まっている。ただし、足元では、NYコミュニティ・バンコープ(NYCB)の決算・減配発表をきっかけに、地銀の経営危機への警戒感が再燃した。利上げに伴う商業用不動産などへの悪影響が広がる恐れがあるためだ。

- パウエルFRB議長は1月の連邦公開市場委員会(FOMC)後、3月の利下げを否定した。1月のFOMC声明文でも、物価上昇率が目標の2%に向かって持続的に推移すると「確信を持てるまで」、利下げが適切とは考えないという文言が盛り込まれていた。市場参加者の見方は、2024年に3回程度の利下げが予想されているFOMCの経済見通しに近づいてきたものの、まだ乖離(かいり)が残っている。その調整もまたリスクになり得る。

- 今後、コロナ禍という一時的な要因の効果が剥落して、利上げの効果も実体経済に広がるかもしれない。米国経済が変化する中で、軟着陸と物価高騰を抑制するために政策金利を高水準まで引き上げたこともあり、それらをほどよい水準に調整するという意味で、2024年には利下げを実施することになるだろう。

1. 連邦準備制度理事会(FRB)と市場のすれ違い

米国経済は、底堅く推移している。2023年第4四半期(Q4)の実質GDP成長率は前期比年率+3.3%と、6四半期連続のプラス成長だった。Q3の力強い成長の後、Q4にやや減速したものの、2024年に入ってから回復ペースを持ち直している。

実際、12月FOMC声明文では「経済活動はQ3の力強いペースから減速している」から、1月には「堅調なペースで拡大している」へと、基調判断が上方修正された。経済指標を見ても、例えば1月の米雇用統計で、統計改定など特殊要因があったものの、雇用者数が予想以上に増加したこともあり、市場の早期利下げ観測が後退している。1月の米供給管理協会(ISM)のサービス業景気指数(PMI)も、市場予想を上回った。このところ発表される経済指標は、おおむね米国経済が底堅く推移していることを示唆しており、米国経済の軟着陸への期待を一層強めている。

しかし、懸念材料も少なくない。FRBが1月24日に2023年3月の地銀の経営危機時に導入した銀行ターム・ファンディング・プログラム(BTFP)を予定通り3月11日に終了することを発表した後、NYコミュニティ・バンコープ(NYCB)が1月31日に赤字決算と減配を発表したことをきっかけに、米地銀株が下落するなど、地銀経営危機への警戒感が再燃した。

これまで、利上げの効果は、住宅ローン金利上昇などを通じて不動産市場に表れてきた。コロナ禍後の生活変容でオフィスなどの空室率が上昇したことも重なっている。2024年以降には、多くの商業用不動産ローンの借り換えが予定されている。商業用不動産の担保価値の低下に伴い与信枠が縮小、政策金利上昇に伴うローン金利負担増などが、結果として商業用不動産融資に注力してきた地銀経営への懸念につながっている。

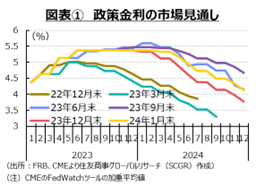

また、FRBと市場参加者のすれ違いもまだ解消されていない。パウエルFRB議長は1月31日のFOMC後の記者会見で、3月利下げに否定的な見方を示した。声明文でも「物価上昇率が持続的に2%に向かって推移することに大いに確信を持てるまで、利下げが適切だと考えない」と明記された。そうした状況の下、図表①のように、市場参加者も3月の早期利下げ観測を後退させている。1月最終週末時点では、5月利下げが予想されている。

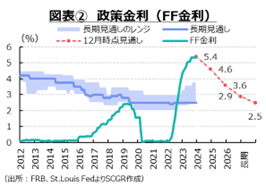

ただし、利下げ幅を1回あたり0.25%とすると、2024年末まで5回程度の利下げを織り込む市場に対して、図表②のようにFOMC参加者の見通し(中央値)では、2024年末までに3回の利下げが予想されていた。パウエル議長は2月5日の米CBS番組の「60ミニッツ」で、「予測が劇的に変わるようなことは起きていない」と述べており、まだ年3回の利下げが有力な見通しといえる。市場の見通しがFOMC見通しに近づいてきたものの、まだ両者の思惑はすれ違ったままだ。

肝心の物価上昇率は縮小してきたものの、2%目標よりも高い。需要の抑制を狙うも、雇用・所得環境も底堅く推移している。雇用の最大化が満たされ続けるならば、FRBの2大責務の一つである物価の安定に注力できる一方で、物価の安定の達成になかなかたどり着けないことをも意味する。コロナ禍後の一過性の要因によって現在の米国経済が支えられているならば、いずれその要因が解消されるだろう。しかし、何らかの変化が生じているならば話は異なる。それらの変化が潜在的なリスクになり、見逃されている恐れもあり、米国経済状況をより注視しなければならない。

2. 足元の状況

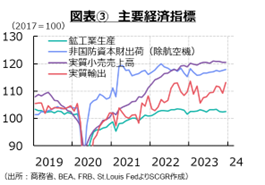

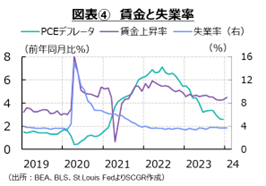

足元の米国経済を個別指標から確認しておく(図表③、④)。

- 個人消費:緩やかに増加している。供給側の12月の小売売上高は前月比+0.6%、消費者物価指数で物価変動を調整した実質でも+0.2%と、2か月連続で増加した。一方で、サービス消費も含めて需要側からみた12月の個人消費支出(実質)も+0.5%となり、2か月連続で増加した。サービス消費のうち、ここ数が月娯楽の伸びが目立った。需給両面からみて、2023年末には年末商戦もあり、個人消費は底堅く推移したとみられる。消費者物価上昇率の縮小もあり、実質賃金上昇率がプラスに転じて実質的な購買力が回復しつつあることが、コロナ禍の過剰貯蓄から個人消費の下支え役を引き継いでいる。先行きについては、引き続き実質賃金の上昇とともに、消費者マインドの持ち直しが個人消費を支えるだろう。雇用・所得環境が堅調に推移するため、個人消費も緩やかな増加ペースを維持すると期待される。ただし、コロナ禍の過剰貯蓄が枯渇するところに、学生ローンの返済開始や金融機関の融資厳格化も重なるため、下押し圧力もかかりやすいことには注意が必要だ。

- 設備投資:弱含んでいる。12月の非国防資本財(除く航空機)出荷は前月比+0.0%と、4か月ぶりの小幅増だった。国内外経済の先行き不透明感から短期的に期待収益性が低下する一方で、これまでの資材価格の上昇に加えて、金利上昇や融資厳格化などからコストも上昇しており、投資採算性の悪化が設備投資の重石になっている。設備投資に先行する非国防資本財受注(除く航空機)は+0.2%と、2か月連続で増加した。ただし、機械設備の過不足感が表れる稼働率は2022年末をピークに低下しているため、機械設備の不足感は必ずしも強くない。こうした状況を踏まえると、バイデン政権の政策支援を受けた半導体やEV関連投資などが下支えとなるものの、今後の設備投資では足踏みも続きそうだ。

- 輸出:緩やかに持ち直している。12月の実質輸出は前月比+3.7%と、3か月ぶりに増加した。10~11月の減少分を12月に回復しており、ならしてみれば、緩やかに持ち直していると言えるだろう。ただし、依然として直近ピークの2023年1月の水準を下回っており、回復は道半ばだ。また、前年の水準と比較すると、名目輸出は前年同月比▲0.0%と、9か月連続のマイナスと、前年の水準を下回っている。足元は▲0.0%なので、やや下回るものの、おおむね2023年12月並みだった。中国向け輸出は▲11.6%と、2か月連続のマイナスだった。前年同月比プラスだった8~9月を除くと、5月以降、2桁減が継続している。前年同月比の基準となる2022年末には、コロナ対策によって行動制限がかかっていたことを踏まえると、足元の中国向け輸出は弱い。もちろん、年末年始には春節の影響もあるので、中国向け輸出の振れが大きくなりやすいため、今後のデータを合わせて判断する必要があるものの、少なくとも中国向け輸出が強いとは言えない。2023年には米国の貿易相手国として、中国ではなくメキシコが存在感を高めた。中国への警戒感から、USMCAなどを活用して、北米での供給網を整備する動きも継続している。中国景気の減速とともに、貿易の中国離れが進みつつあると考えられる。先行きの輸出については、中国経済を含めた海外景気の弱さや対中規制の強化などの変化もあり、伸び悩むとみられる。

- 生産:足踏みしている。12月の鉱工業生産指数は前月比+0.1%と、3か月ぶりに増加した。内訳をみると、公益事業(▲1.0%)が4か月連続のマイナスだった一方で、製造業(+0.1%)が2か月連続で増加、鉱業(+0.9%)も3か月ぶりに増加したことで、鉱工業生産指数は前月比プラスに転じた。12月には、製造業では、自動車・同部品(+1.6%)は2か月連続で増加、電算機類・電子部品(+0.1%)は3か月連続で増加した。それに対して、一般機械(▲1.2%)や電気機械(▲2.4%)、金属製品(▲1.2%)は減産だった。先行きについては、全米自動車労組(UAW)のストライキもようやく終了した後の挽回生産もあって、生産活動がこのまま下振れていくとは想定しがたい。これまでの受注残(+1.3%)も10か月連続で増加しており、それに対応することで一定の生産が維持されるだろう。ただし、内外経済の減速などから下押し圧力が強まっていることもあり、生産は当面、力強さを欠いた状態が続くだろう。

- 雇用:回復している。1月の非農業部門雇用者数は前月比+35.3万人と、市場予想以上に増加した。2か月連続で30万人超だった。統計の改定などの特殊要因があり、変動幅が拡大している可能性があるものの、失業率が3か月連続で3.7%と低水準だったことなども踏まえると、雇用環境は堅調に推移しているようだ。3か月連続で増加した専門ビジネスサービスのうち、雇用環境の変化に先行する一時的雇用サービスは前月から0.4万人増と、22か月ぶりに増加に転じた。単月の増加であり、基調を判断するには時期尚早であるものの、雇用環境が底堅く推移する兆しである可能性もあり、今後の動向を注視する必要がある。

- 先行きについて、当面底堅く推移するとみられる一方で、変化の兆しも見えている。一つ目として、家計調査からみると、1月の雇用者数は前月比▲3.1万人と、2か月連続で減少したことが挙げられる。事業所調査では2か月連続30万人超増となっている点が、家計調査とは異なっている。調査範囲の相違や企業・家計間の認識の相違、そもそも振れが大きいなど、複数の要因があるものの、家計調査から見える雇用環境は必ずしも力強くない。二つ目として、12月の求人数は902.6万件と予想外に強かったものの、ならしてみれば、2022年の1,000万件超から緩やかに低下していることがある。三つ目として、米雇用調査会社チャレンジャー・グレイ・アンド・クリスマスによると、1月の米国企業の人員削減は8.2万人となり、ホリデーシーズン後という季節的な要因があるものの、2023年12月の約2.4倍に拡大したことが挙げられる。2023年1月は、10万人超には及ばなかったとはいえ、2年連続で2009年1月以来の高水準になった。コロナ禍後に雇用を拡大したIT業界などから、人員削減が相次いで発表されている。

- また、労働市場の構造が変化した可能性もある。1月の労働参加率は62.5%と、コロナ禍前の2020年2月の63.3%と比較すると、依然として下回っている。しかし、25~54歳は足元で83.3%であり、2020年2月の83.0%を上回っている。20~24歳と55歳以上の人達が労働市場に戻ってきていない。こうした変化は、さすがにコロナ禍の一時的なものとは言いがたくなっている。

- 平均時給は、前年同月比+4.5%、1年前の+4.6%並みを維持した。2023年末には+4.3%まで鈍化したものの、再び上昇率が拡大した。2年連続で4%台半ばと、賃金上昇が継続している。また、1月の平均時給は前月比+0.6%となり、12月の+0.4%から加速した。この伸び率は2022年3月以来の増加ペースだった。2023年後半に減速した反動が表れた可能性がある一方で、UAWのストライキに示唆されるように、賃上げが進んでいる証拠かもしれない。例えば、UAWの合意の4年間で25%の賃上げならば、単純平均で、1年間で6%の賃上げ圧力になる。これらに加え雇用環境の堅調さもあって、賃金上昇が当面継続する可能性がある。

- 物価:上昇率は依然として高い。12月の個人消費支出(PCE)デフレータは、前年同月比+2.6%と、11月と同じだった。2021年3月(+2.7%)以来の伸び率に縮小したものの、目標の2%を上回っている。12月の内訳をみると、財が横ばい(0.0%)だった一方で、サービスが+3.9%と伸びており、物価のけん引役はサービスになっている。ただし、財でも、耐久財(▲2.3%)が7か月連続でマイナスだった一方で、非耐久財(+1.3%)は6か月連続のプラスであり、ものによって方向が異なっている。食品(+1.5%)は2022年までの二桁上昇から落ち着いている。エネルギー(▲2.2%)は3か月連続マイナスで、2022年の反動が表れている。なお、賃上げ圧力が依然強いことを踏まえると、サービス価格が高止まることが想定される。そのため、先行きの物価上昇率は、当面2%を上回るとみられる。FRBの2%目標までの残りの道のりがまだ残っている。

3. 金融緩和は効いているのか

先行きについて、米国の景気は緩やかな回復を続け、軟着陸を実現する公算が大きくなっている。また、予算編成や商業用不動産、金融市場の混乱等が下振れリスクになり得る。2024年11月には大統領選を控えている中、予算編成は進まず、これまでつなぎ予算での対応を繰り返してきた。予算を巡って共和・民主党の対立もあり、予算編成が米国経済のリスクになっている。また、2023年3月のように、商業用不動産を巡って、借り換えなども控えており、高金利の中での資金繰りには懸念もある。

物価上昇率が縮小しつつある一方で、雇用環境が底堅く、経済は軟着陸するというシナリオが現実味を帯びている。しかし、2022年3月からの利上げはどこに効果を発揮してきたのか、という疑問も生じる。

利上げの効果を振り返ると、敏感に反応したのは住宅ローン金利の上昇だ。それによって、住宅価格の伸びは鈍化し、住宅着工件数が減少した。しかし、住宅ローン金利の上昇から、中古住宅を手放して買い替えのための借り換えに躊躇(ちゅうちょ)する人が増加したことで、住宅市場では中古住宅の在庫が不足し、結果として住宅需要に応じるために新築建築が下支えされた。

企業は、長年の低金利の中で、変動金利から低水準の固定金利の割合を増やし、金利変動リスクの抑制に努めてきた。そのため、金利上昇による債務負担の急増をある程度回避することができた。しかし、商業用不動産など、コロナ禍の行動変容から、需要が停滞している分野では、その借り換えが課題になっている。そうしたことが、足元の地銀の経営危機への懸念につながっている。その一方で、政府の強力な後押しもあって、EVや半導体関連の設備投資が増加し、金利負担増で弱ぶみがちな設備投資を下支えしている。

また、物価上昇が歴史的なペースで高騰していたため、利上げを実施しても、実質金利がマイナス圏を推移しており、それが景気を下支えしたこともある。実質金利がマイナスならば、短期的な投資採算を確保しやすいため、見た目の利上げほど設備投資などを抑制する効果が乏しかったとみられる。

個人消費では、コロナ禍からの経済の正常化で増加、過剰貯蓄も押上げ要因になった。過剰貯蓄が枯渇しはじめた2023年半ばには、賃金上昇率が物価上昇率を追い越しはじめ、実質購買力が徐々に回復に向かった。それが、個人消費の下支えになった。

労働市場では、コロナ禍を機に高齢層の労働者が退出してから、まだ戻ってきていない。コロナ禍で価値観が変わったり、その後の株価上昇の恩恵を受けたりしたため、労働市場には戻らない人が少なくない。また、感染対策や移民対策などから海外からの人材受け入れも絞られたため、労働供給が低下した。そうした状況で経済活動が正常化に向かい、労働需要が回復、需給がひっ迫しやすくなり、賃金に上昇圧力がかかりやすくなった。賃金上昇は、サービス価格の上昇として物価を押し上げた一方で、購買力の回復にも貢献した。この結果、雇用・所得環境が底堅く推移したと考えられる。

こうした点を踏まえると、コロナ禍という一時的な要因の効果はそろそろ剥落して、利上げの効果も徐々に広がるかもしれない。しかし、各産業での構造的な変化もあり、利上げの効果が従来ほど発揮されない可能性も否定できない。狙った軟着陸ではなく、今後の金融緩和も効かないなど禍根を残す恐れがある中で、米国経済が軟着陸することと、物価高騰を抑制するために政策金利を高水準まで引き上げたこともあり、それらをほどよい水準まで調整するという意味で、2024年には利下げを実施することになるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年10月23日(水)

5:45~7:05、テレビ東京『モーニングサテライト』に当社チーフエコノミスト 本間 隆行が出演しました。 - 2024年10月23日(水)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2024年10月17日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年10月16日(水)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年10月16日(水)

『Quick Money World』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為レビューが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.