ユーロ圏:6月の利下げがコンセンサス

概要

ユーロ圏経済は、足踏みしている。景気が低迷する中で、物価上昇率も縮小しており、欧州中央銀行(ECB)内では6月に利下げというコンセンサスが形成されつつある。しかし、エネルギー価格下落というベース効果の剥落と足元の原油価格の上昇などにより、物価の高止まりが想定以上に長引く可能性もあり、利下げが遠のくこともありうる。

1. 景気は足踏み

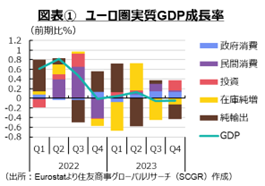

ユーロ圏経済は、足踏みしている。図表①のように、ユーロ圏の2023年第4四半期(Q4)の実質GDP成長率(前期比▲0.0%)は、2四半期連続のマイナスだった。GDPが改定されるたびに前期比でプラス・マイナスを行ったり来たりしており、2四半期連続前期比マイナス成長になり景気後退局面入りとみなされたり、反対に2四半期ぶりのプラスになり、景気後退局面入りを回避とみなされたりしている。つまり、ここ1年にわたって、ユーロ圏経済はほぼ横ばいだった。

ECBが3月に改定した経済見通しでは、実質GDP成長率は2024年に+0.6(前回12月時点から▲0.2pt)、2025年に+1.5%(据え置き)、2026年に+1.6%(+0.1pt)だった。また、物価上昇率はそれぞれ+2.3%(▲0.4pt)、+2.0%(▲0.1pt)、1.9%(据え置き)とおおむね下方修正された。引き続き、中期目標の2%に戻るのは、2025年頃という見通しになっている。

景気が低迷する中で、物価上昇率も縮小しており、ECB内では6月にも利下げというコンセンサスが形成されつつある。これまで通り、ECBは3つの基準(①入出する経済・金融データに基づく物価見通しの評価、基調的な物価動向、金融政策の伝達力の強さ)を会合ごとに点検して、適切な政策金利の水準、制約的な期間の長さを決定するという姿勢をあらためて示している。

4会合連続で政策金利を据え置いた3月のECB理事会後の記者会見で、ラガルドECB総裁は利下げについて質問されて、「今回の会合では利下げについて議論していない。我々が行ったことは、制約的な姿勢を巻き戻す議論を始めたことだ」と答えた。ただし、「十分な確信を得るために、多くの情報を必要としている」と付け加えた。「物価上昇率は明確に縮小しており、確信を深めつつあるが、十分ではない」とした上で、「より多くの証拠、多くのデータが必要だ」と述べた。そして、「4月にはもう少し多くのことが分かるだろうし、6月にはより多くのことが分かるだろう」と加えたことで、市場参加者は6月利下げの示唆と解釈した。

2. 足元の経済状況

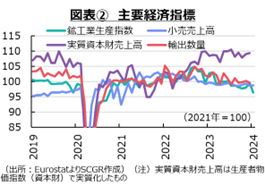

ここでは、ユーロ圏の足元の経済環境を確認しておく(図表②~④)。

- 個人消費:減少している。1月のユーロ圏の実質小売売上高(前月比+0.1%)は、2か月ぶりに増加した。ならしてみれば、2021年末を直近ピークに減少しており、2023年は横ばい圏の動きになっている。物価高騰に賃金上昇が追い付かず、低下した実質購買力が個人消費の重石になっている。2月分が発表されたドイツ(▲1.9%)は4か月連続で減少している。フランス(▲0.3%)は2か月ぶりの減少であるものの、2023年7月以降、プラス・マイナスが交互に続いており、足元にかけて勢いを欠いている。スペイン(+0.5%)は3か月ぶりに増加したとはいえ、ここ2か月の減少分を単月では回復できておらず、力強さは見られない。その一方で、GDP統計の実質個人消費は、感染拡大後の経済活動の再開とともに持ち直し、2021年以降おおむね横ばいで推移してきた。財を中心にした小売売上高が減少した一方で、個人消費支出が横ばい圏を保ってきたため、個人消費の重心がモノからサービスへ移ってきたと考えられる。先行きは、コロナ禍特需が剥落して、実質購買力の低下が重石となり、当面弱い動きが続きそうだ。

- 設備投資:足踏みしている。12月のユーロ圏の資本財売上高(前月比+0.2%)は、2か月連続で増加した。しかし、2023年後半の減少分をまだ回復できていない。国別にみると、12月のドイツ(+1.4%)は2か月連続で増加、フランス(+3.8%)は2か月ぶりに増加、イタリア(▲1.5%)は2か月ぶりの減少と、足元の方向は異なっている。また、1月分が発表されているドイツ(▲0.5%)が3か月ぶりに減少したことを踏まえると、1月のユーロ圏も弱い数値になりそうだ。これまでの資材価格の高騰や金利上昇に伴う企業融資の鈍化などが、設備投資の重石になっている。先行きの設備投資も、それらのコスト増に加えて、内外景気減速などの先行き不透明感が下押し圧力となり、当面鈍い動きになりそうだ。

- 輸出:弱含んでいる。1月のユーロ圏の輸出額(前月比+2.1%)は、2か月ぶりに増加した。2023年のうち前月比プラスは計6か月間と年間の半分であり、ならしてみれば横ばいだった。国別にみると、ドイツ(+8.5%)は12月の減少(▲3.5%)もあって2か月ぶりに増加した一方で、イタリア(▲2.6%)は2か月ぶりに減少、フランス(▲0.6%)は2か月連続減少、スペイン(▲2.1%)は3か月ぶりに減少していた。それに対して、12月のユーロ圏の輸出数量(▲0.7%)は3か月ぶりに減少し、緩やかに低下している。ドイツ(▲2.8%)やスペイン(▲0.7%)は2か月ぶりに減少、フランス(▲0.1%)は3か月ぶりに減少したのに対して、2か月ぶりに増加したイタリア(+0.2%)は11月(▲1.1%)の減少分を回復できなかった。また、イタリアとスペインは感染拡大前の2019年の水準を回復している一方で、ドイツとフランスはまだ回復できておらず、輸出は勢いを欠いている。先行きの輸出は、海外景気の減速などを踏まえると、当面弱い動きを続けそうだ。

- 生産:減少している。1月のユーロ圏の鉱工業生産指数(前月比▲3.2%)は3か月ぶりに減少、ここ2か月の増加を相殺した。国別にみると、ドイツ(+0.6%)が2か月ぶりに増加したものの、12月(▲1.8%)の減少分を回復できなかった。一方で、フランス(▲1.0%)は11月(+0.7%)と12月(+0.3%)の2か月の増加分をほぼ相殺した。イタリア(▲1.2%)も12月(+1.2%)の増分をほぼ相殺した。また、アイルランド(▲29%)で前月(+19%)からの大幅な反動減も見られた。

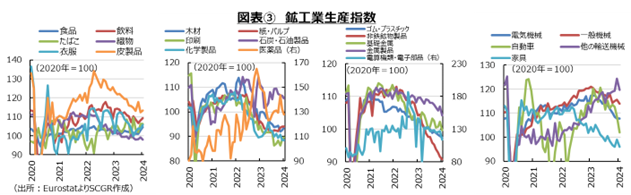

- ユーロ圏で産業別にみると、食品(+1.6%)が3か月連続増、飲料(+1.1%)が2か月連続増と、飲食関連の生産は底堅かった。革製品(+1.0%)や木材(+1.2%)も増産だったものの、それ以前の減産分を回復できておらず、弱さが見られた。それに対して、石油・石炭製品(▲1.1%)やゴム・プラスチック(▲0.4%)は4か月連続減、非鉄鉱物製品(▲0.8%)や電気機械(▲0.1%)は6か月連続減と弱い。輸送機械(▲6.2%)も3か月連続で減少した。また、電算機・電子部品(▲10.1%)は、前月の反動もあって大幅減だった。化学製品(+0.0%)のように2022年以降、生産水準を落としている産業も少なくない。こうした背景には、ロシアのウクライナ侵攻後、エネルギー価格の高騰や消費量の削減などが生産の重石になってきたことや、ユーロ圏域内の需要の弱さ、輸出先の中国景気の弱さなどがあるのだろう。先行きについても、内外需要の弱さが残ることを踏まえると、当面弱い動きが続きそうだ。

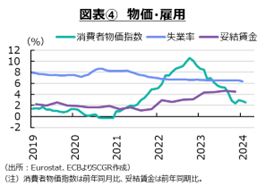

- 物価:上昇率は縮小している。3月のユーロ圏の消費者物価指数(前年同月比+2.4%)は3か月連続で縮小し、6か月連続で3%を下回った。物価の基調を表す食品・エネルギーを除く総合は+2.9%と、2022年2月以来の3%割れだった。縮小してきたものの、物価の基調はまだ強い。また、エネルギー(▲1.8%)が低下に転じてから1年経つため、その押下げ効果が剥落することや、足元で原油価格が上昇していることを踏まえると、再びエネルギー価格が上昇に転じる可能性がある。そうなると、物価上昇率が再び拡大し、ECBが3月に発表した物価見通しよりも、物価上昇率が2%に到達する時期が後ずれすることもあり得る。また、1月の生産者物価指数(▲8.6%)が9か月連続で下落したように、川上からのコスト転嫁圧力が剥落し、エネルギー価格も低下している。企業が販売価格に転嫁せず、企業内で吸収する動きも見られている。しかし、賃上げを背景にサービス価格が高止まりしているため、物価上昇率は当面、 2%を上回って推移するだろう。

- 雇用:回復している。2月のユーロ圏の失業率(6.5%)は、2023年3月以降横ばいを保っている。国別にみると、ドイツ(3.2%)は2023年2~5月(2.9%)からやや上昇しているものの、依然として低水準を維持している。フランス(7.4%)やイタリア(7.5%)、スペイン(11.5%)もそれぞれの国で低水準を維持しており、雇用環境は堅調に推移している。また、ユーロ圏の若年層(25歳未満)の失業率(14.6%)も11月から横ばいになっている。直近でボトムの2023年4月(13.9%)に比べると上昇しているとはいえ、コロナ禍前の同時期(2019年2月の16.7%)よりも低いままだ。一方で、2023年Q4の妥結賃金(前年同期比+4.5%)は4四半期連続で4%を上回っており、賃金上昇も底堅さを見せた。これから経済活動が緩やかに持ち直していく見通しを踏まえると、雇用・所得環境は当面、底堅いと期待される。

3. 先行き:緩やかな持ち直し期待も山積する下振れリスク

先行きの景気は、年半ばにかけて緩やかな持ち直しに転じるだろう。Ifo経済研究所は、3月のドイツ企業景況感指数(87.8)が持ち直しの兆しを見せたことを踏まえて、「ドイツ経済は水平線に光を垣間見た」と総括した。物価上昇の落ち着きを背景に利下げに転じることで、足踏み状態から抜け出すという想定であるものの、足元の状況を踏まえると心もとない。

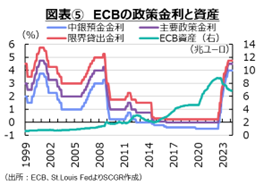

利下げが注目されている中、ECBは3月13日に、政策金利の運営枠組みの見直しを発表した。主要政策金利(現在4.5%)を中銀預金金利(4.0%)に近づけて、9月からそれらの金利差を現在の0.5%から0.15%に縮小させる内容だった(図表⑤)。主要政策金利は、民間銀行が中銀から1週間の資金を借りる際の金利であり、中銀預金金利は、民間銀行が中銀に資金を預ける際の金利である。主要政策金利を中銀預金金利に近づける結果、民間銀行が中銀から資金を借りる際の金利が相対的に下がり借りやすくなるため、市場の流動性が確保される。ラガルドECB総裁は、この見直しによって、政策遂行が有効で頑健、機動的かつ効率的になると強調していた。また、ECBはパンデミック緊急購入プログラム(PEPP)の再投資については、2024年後半に月額750億ユーロ削減し、2024年末に終了する予定だ。この政策変更によって、市場における資金供給の状態も変化するため、その影響にも注意が必要だ。

地政学的なリスクや海外景気の動向など、引き続き下振れリスクが多い上、欧州議会選を控えていることにも注目しておきたい。コロナ禍や物価高騰などから、社会の不満も大きくになっている。そのため、欧州議会選の結果次第では、欧州の政策がこれまでの路線から大きく修正される可能性がある。例えば、グリーン化目標の達成時期や数量目標、対象が修正されると、それに合わせてビジネスも変化せざるを得ない。グリーン化投資が加速されれば、それは製品やサービスの販売価格の上昇要因になるため、ビジネスの価格戦略に影響を及ぼすだろう。また、設備投資計画にも影響があり、既存設備の維持・更新などの選択も変化しうる。政治の動きとそれに伴う政策の変化への警戒は怠れない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月30日(火)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週1本掲載されました。 - 2024年4月26日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月24日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.