米国経済の現状

概要

- 米国経済は、堅調に推移している。2022年以降の急ピッチな利上げを踏まえれば、軟着陸がメインシナリオになってはいけなかったはずだ。しかし、米国景気や雇用環境は堅調で、想定以上に物価上昇率は高止まりしてきた。

- 注目を集めている利下げについて、6月の利下げ開始後は、物価・経済動向次第で調整されていくとみられている。FOMC参加者の政策金利見通しにはばらつきが大きく、今後の状況次第で大きく変化することにも注意が必要だ。

- 大統領選前後に、気候変動対策や半導体などを巡って、経済政策や目標などが変化することも想定される。また、金利上昇を踏まえると、財政の大盤振る舞いが難しいこともある。こうした状況では、設備投資計画などの見直しが必要になる外部環境の変化もあり得ることから、経済状況とともに政治・政策面の動きにもますます警戒が必要になっている。

1. 遠のきつつある利下げ

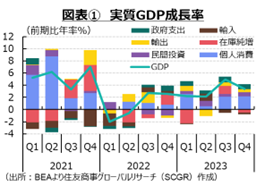

米国経済は、堅調に推移している。図表①のように、2023年第4四半期(Q4)の実質GDP成長率(前期比年率+3.4%)は、6四半期連続のプラス成長だった。Q3(+4.9%)の力強い成長の後にやや減速したとはいえ、堅調さを保った。米国経済の軟着陸が、メインシナリオになっている。

2022年以降の急ピッチな利上げを踏まえれば、軟着陸がメインシナリオになってはいけなかったはずだ。利上げによって、設備投資や耐久消費などの需要が抑制されて、雇用環境が悪化し、賃金上昇も鈍化して、物価上昇率も2%目標に向かって低下することが想定されていた。しかし、現実はそのようにはならなかった。

現実の物価上昇率は、想定以上に高止まりしている。FRBの二大責務のうちの「物価の安定」の達成には、まだ距離が残っている。その一方で、雇用環境は引き続き堅調さを保っている。移民などの流入に加えて、プライムエイジと呼ばれる働き盛り世代の労働市場への回帰、供給網のボトルネックの解消などから、労働需給のひっ迫感がなかなか緩んでいない。

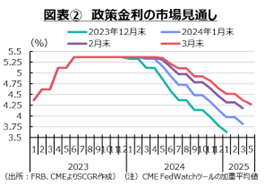

それらを受けて、図表②のように、2024年内の利下げ見通し(1回あたり0.25%利下げと換算)について、2024年初めに6回程度を見込んでいた市場参加者も3月末にかけて、FOMC参加者の見通しように3回程度まで下方修正せざるを得なかった。

こうした中、パウエルFRB議長は、「利下げを急ぐ必要はない」と繰り返している。それと同時に、物価の動きが「見通しから大きく外れていない」という見方も示している。これらを踏まえると、5月の利下げを否定しつつ、6月に利下げ開始という見方を変えていないようにも見える。

6月に利下げ開始という見方は依然として多いものの、物価や雇用の堅調さを踏まえると、利下げがますます遠のきつつあるような印象すらある。FRBの金融政策は、フォワードガイダンスのようにあらかじめ決まった経路をたどるのではなく、経済・物価動向を踏まえて決定される状態になっている。そのため、あらためて実体経済の動向を捉えておくことが足元で重要になっている。

2. 足元:堅調に推移

ここでは、個別の経済指標から米国経済の現状を確認しておく。

- 個人消費:緩やかに増加している。需要側の2月の実質個人消費支出(+0.4%)は、2か月ぶりに増加した。食品やガソリンなど非耐久財(▲0.6%)を含む財(+0.1%)が小幅増にとどまったのに対して、サービス(+0.6%)が伸びている。一方で、供給側の2月の小売売上高(+0.6%)は、2か月ぶりに増加した。物価変動を調整した実質の小売売上高(+0.1%)も、2か月ぶりの小幅増だった。クレジットカードや自動車ローンなどの延滞率も上昇しており、消費の環境には変化がみられることは事実だ。それでも、雇用・所得環境が底堅いことを踏まえると、先行きの個人消費も、実質賃金の増加や消費者マインドの持ち直しなどから、緩やかに増加すると期待される。ただし、コロナ禍の過剰貯蓄の枯渇や学生ローンの返済開始、金融機関の融資厳格化が引き続き重石となり、下押し圧力がかかりやすいことが懸念される。

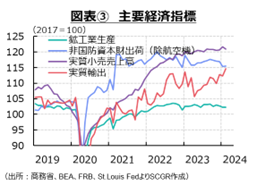

- 設備投資:足踏みしている。2月の非国防資本財(除く航空機)出荷(前月比▲0.6%)は、3か月ぶりに減少した。資材価格の上昇や高金利などによって、設備投資コストが上昇しており、採算性が悪化している。先行きについて、非国防資本財(除く航空機)受注(+0.7%)は3か月ぶりに増加したものの、年末年始の減少分を回復できておらず、ならしてみれば横ばい圏を推移している。今後、CHIPS・科学法に基づく支援策を後押しにした半導体関連の設備投資が見込まれる一方で、そのほかの分野の設備投資と合わせて純増となるか見通しがたいため、今後の設備投資も力強さを欠きそうだ。

- 輸出:緩やかに持ち直している。2月の実質輸出(前月比+2.1%)は、2か月ぶりに増加した。1月(▲0.4%)から反発した影響もあって、2023年初めのピークを更新した。足元では、輸出物価の動きは比較的安定しているため、名目輸出額の持ち直しはもっぱら実質輸出の増加による。なお、中国向け名目輸出額(前年同月比+3.4%)は4か月ぶりのプラスだった。1~2月には春節の影響があること、前年同月比がマイナスに転じたのは2023年5月だったことを踏まえると、今後下押し効果が剥落して持ち直しに向かうとみられる。先行きの輸出は、海外景気の弱さや対中規制強化などもあり、当面力強さを欠く回復になるだろう。

- 生産:足踏みしている。2月の鉱工業生産指数(前月比+0.1%)は、3か月ぶりに増加した。内訳をみると、製造業(+0.9%)や鉱業(+2.2%)が増加した一方で、公益事業(▲7.5%)は減少した。それぞれ1月の反動とみられ、ならしてみれば横ばい圏の動きのようだ。製造業のうち、自動車(+1.8%)や家具・同製品(+1.8%)、一般機械(+1.7%)、化学(+1.6%)、印刷(+1.5%)などが増加した一方で、石油・石炭製品(▲0.4%)、衣服・革製品(▲0.3%)、非金属鉱物製品(▲0.2%)、一次金属(▲0.2%)が減少した。先行きについて、2月の製造業受注は前月比+1.4%と3か月ぶりに増加した。受注残は+0.0%と2か月連続で横ばいだったものの、これまでの蓄積があるため、その受注残を消化することで一定の生産水準を維持できるとみられる。ただし、海外需要の弱さから下押し圧力がかかりやすいことには注意が必要だろう。

- 雇用:回復している。3月の非農業部門雇用者数(前月比+30.3万人)は、引き続き堅調に増加した。雇用者数の増加ペースは2023年Q3(平均+21.3万人)からQ4(平均+21.2万人)にかけて減速したものの、2024年Q1(平均+27.6万人)に再び加速した。娯楽・接客業の雇用者数もコロナ禍前を上回っている。雇用環境の変化に敏感とされる派遣労働サービスの雇用者数は1月(+1万人)に22か月ぶりに増加に転じ、2月(▲1万人)、3月(▲0万人)と下げ止まりの兆しを見せているようだ。失業率(3.8%)は前月から▲0.1ptと小幅に低下した。26か月連続で4%を下回っており、依然として低水準を維持している。

- 労働参加率は62.7%となり、2月の0.2ptから上昇し、2023年11月(62.8%)以来の高水準になった。しかし、これは感染拡大前の2020年2月(63.3%)の水準を依然として下回っている。年代別にみると、20~24歳の労働参加率は72.1%、55歳以上は38.6%と、2020年2月(それぞれ73.1%、40.3%)を下回ったままである一方で、25~54歳は83.4%と2020年2月(83.0%)を、2023年2月以降上回っている。労働市場に人々が帰ってきているものの、退職した高年齢層は戻っていない。

- また、平均時給(前年同月比+4.1%)も高い伸びを保った。足元の伸び率は鈍化しつつあるものの、2019年(平均3.3%)を上回っている。また、平均時給は前月比+0.3%と、2月(+0.2%)から加速した。しかし、これは2023年平均(+0.4%)から小幅に減速している。アトランタ地区連銀の「賃金上昇トラッカ-」によると、2月の転職者の賃金上昇率は前年同月比+5.3%と、2021年12月以来の低い伸び率に縮小した。2019年平均(+4.3%)に比べると、まだ転職者の賃金上昇率は高いものの、緩やかに鈍化しており、労働需給のひっ迫も緩和しつつあることが示唆される。こうした労働市場の現状を踏まえると、今後の雇用・所得環境は当面、底堅く推移するだろう。

- 物価:上昇率は高止まりしている。2月の個人消費支出(PCE)物価指数(前年同月比+2.5%)は5か月連続で3%を下回ったものの、1月から小幅に拡大した。内訳をみると、特にサービス(+3.8%)の高止まりが目立っている。住宅費やエネルギーを除くサービス価格(スーパーコア)(+3.3%)は5か月連続で4%を下回っている。上昇率はピークアウトしたものの、依然として高いといえる。基調的なサービス価格が底堅く推移しているため、物価上昇も想定以上に長引いている。

- 3月の消費者物価指数(CPI)は前年同月比+3.5%となり、2月(+3.2%)から上昇率を2か月連続で拡大させた。エネルギー価格が1年ぶりに上昇した影響もあって、物価上昇の粘り強さを印象付けた。

- ただし、FRBの『地区連銀経済報告(ベージュブック)』では、企業がコスト増を販売価格に転嫁することにためらいを見せつつあると報告された。物価高騰の痛みが大きくなっており、消費者も受入れがたくなっている。企業も物価高騰局面のように右から左へと販売価格に転嫁することは少なくなるとみられる。その一方で、これまでの労使交渉の結果を踏まえると、当面高い賃上げが続き、それが販売価格の上昇圧力になる可能性も否定できないため、物価上昇率は当面、2%を上回って推移するだろう。

3. 先行き:軟着陸の壁は政治?

足元までの米国景気は堅調に推移しており、先行きについては、軟着陸がメインシナリオになっている。高止まりが目立っている物価上昇率も、今後緩やかに鈍化することになるだろう。注目を集めている利下げについても、6月の利下げ開始後は、物価・経済動向次第で調整していくとみられている。実際、FOMC参加者の経済見通し(2024年3月)によると、2024年末の政策金利について、中央値の4.6%(4.5~4.75%)と1回あたり0.25%利下げとすれば、3回という見方が多いものの、上は5.4%(5.25~5.50%)から下は4.4%(4.25~4.50%)まで幅広く分布しており、見通しはまだ収束していない。そのため、状況次第で、大きく変化することにも注意が必要だ。

経済成長を巡るリスク要因として、利上げに伴う金利負担の増加、ローン延滞率の上昇などがあるため、それらが実際にどこまで需要に影響するのかが注目される。また、特に利上げの影響が大きく出てきた商業用不動産の値下がりなど、金融市場の混乱などへの警戒も欠かせない。これまでたびたび生じてきた地銀の経営不安は大きく広がらなかったとはいえ、警戒を怠ることはできない。

その一方で、2024年には政治面も重要な年だ。11月の大統領選は、共和党のトランプ前大統領と民主党のバイデン大統領という4年前と同じ顔ぶれになっている。分断された米国社会は分断されたままであり、歩み寄る兆しも見えていない。そうした中で、気候変動対策や半導体などを巡って、経済政策や目標なども変化することも想定される。CHIPS・科学法に基づく半導体業界支援やインフレ抑制法(IRA)によるEV購入支援なども変化する可能性がある。金利上昇によって、利払い費負担が増える中で、財政の大盤振る舞いも難しくなるからだ。債務上限もこれまでたびたび問題化しており、分断された社会の中で、当面の手当にも手間取るケースが今後も出てくるだろう。実際、つなぎ予算を繰り返すなど、財政運営も綱渡りだったこともある。こうした状況では、例えば設備投資計画などの見直しが必要になるような、外部環境の変化もあり得るため、経済状況とともに政治・政策面の動きにもますます警戒が必要になっている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.