円相場の動向(2024年4月)

調査レポート

概要

- 対ドルの円相場は4月16日に1ドル=154円79銭前後と、1990年6月以来34年ぶりの円安・ドル高を付けた。足元では、ドル高の側面が強い中で、円安・ドル高が進んできた。

- 経済のファンダメンタルズ要因をみると、2022~2023年に比べて弱まっているとはいえ、円安・ドル高圧力が続いている。こうした中で、米国の物価上昇率がでこぼこ道の中でどのように2%目標に向かっていくのかに、市場の関心が集まっている。FRBの利下げ開始を見極める上で、物価上昇率がますます注目されており、その結果に円相場が左右されやすくなっている。

1. 現状

対ドルの円相場は4月16日に1ドル=154円79銭前後と、1990年6月以来34年ぶりの円安・ドル高を付けた。図表①のように、政府・日銀による円買い・ドル売り介入への警戒感もあって、円相場は3月末から150円前後で膠着してきた。4月10日に発表された米消費者物価指数が市場予想以上に上昇したことをきっかけに、米利下げ観測が後退し、円安・ドル高が一段と進んだ。パウエルFRB議長も4月16日に、物価上昇率が目標の2%に戻る確信を得るには「予想以上に時間がかかりそうだ」と、利下げに一段と慎重な姿勢を見せた。これまでの「大きなストーリーは変わっていない」という、市場に6月の利下げ開始という認識を織り込むような発言から、大きく変化したといえる。

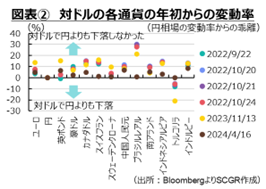

こうした中、当初警戒ラインとみられていた1ドル=152円を下回る円安・ドル高水準になっても、為替介入は実施されなかった。その理由として、ドル全面高の側面が強いことが挙げられるだろう。図表②のように、年初からの対ドルの各国通貨の変動率から対ドルの円相場の変動率を引いてみると、足元で、円に加えて他通貨でも広くドル高が進んでいることが確認できる。現状は、2022年の円買い・ドル売り介入(2022年9月22日、10月21日、10月24日)や円相場が1ドル=150円台をつけた2022年(10月20日)や2023年(11月13日)には、他通貨に比べて円相場の下落が目立っていた状況と異なっている。

また、投機的な要素がある中でも、米消費者物価指数の上昇に伴う米利下げ観測の後退というファンダメンタルズ要因が、円安の一因とみられていることも挙げられる。さらに、1990年以来の円安水準であるものの、2022年や2023年に比べて円安ペースが緩やかだったこともある。

しかし、主因がドル全面高であろうと、円安が進んでいることには変わりない。やや長い目で見れば、円相場が円高・ドル安方向に修正されると考えられる一方で、足元では円高方向に修正される材料が乏しいようだ。そこで、以下では円相場を取り巻く環境の変化についてあらためて確認しておく。

2. 経済ファンダメンタルズ

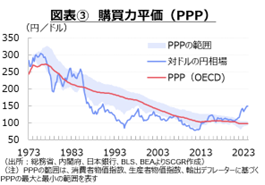

ここでは、為替相場を巡って経済ファンダメンタルズの状況を確認しておく。まず、図表③のように、長期的な視点から、為替相場のトレンドとなる購買力平価(PPP)をみると、足元の円相場はPPPから円安・ドル高方向に大きく外れている。長い目で見れば、円相場は円高・ドル安方向に修正される可能性が高い。

足元でも、米国の消費者物価指数が市場予想を上回って上昇するなど、日本の物価上昇率よりも高い。そのため、相対的にドルの価値が失われる環境が継続している。しかし、これは長期的なトレンドであるため、足元の円相場の変動において、より短期的なほかの要因が強く働きやすい。

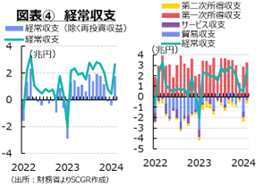

次に、図表④のように、日本の経常収支の動向を確認しておく。経常黒字であるため、一義的には外貨建てで資産が積み上がっている。その資産を処分する際には、円買い・ドル売り圧力がかかりやすい。2022年には、円安と資源高などから貿易赤字が拡大したため、経常収支は黒字を大幅に縮小させ、一時的に赤字に転じた。また、経常収支のうち、実際の資金フローを伴わない再投資収益を除いてみると、経常収支が2022年には赤字に転じることが多かった。つまり、実質的な経常赤字によって、対外資産が積み上がらず、円安・ドル高圧力が強まっていたといえる。

しかし、足元にかけて、貿易赤字が縮小してきた一方で、第一次所得収支が拡大してきたため、経常黒字も回復してきた。再投資収益を除く経常収支も、おおむね黒字で推移してきた。このため、この経路からの円買い・ドル売り圧力が回復しつつあるといえる。

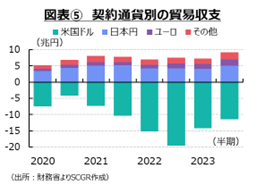

ただし、図表⑤のように、契約通貨別に貿易収支を計算すると、2023年後半のドル建て貿易収支は、2022年後半をピークに赤字を縮小させつつあるものの、まだ赤字額が大きい。日本円やユーロ建ての貿易黒字が拡大していることもあり、コロナ禍前に比べて大きなドル建て貿易赤字額が残っている。そのため、見た目の貿易赤字の縮小に比べると、円売り・ドル買い圧力も残存している点には注意が必要だろう。

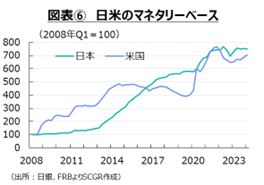

金融政策の影響として、ここではマネタリーベース(図表⑥)に注目してみる。まず、米国では、量的引き締めが実施されている。2023年3月に導入された銀行タームファンディングプログラム(BTFP)も、2024年3月に予定通りに終了した。そのため、最大月額950億ドルのペースで、米連邦準備理事会(FRB)の資産は縮小している。

それに対して、日本銀行は2023年にイールドカーブ・コントロール(YCC)の運営上の修正を行う過程で、長期金利を落ち着かせるために、国債買い入れを拡大せざるを得なかった。2024年3月に、通常の金融政策に変更されたときも、国債買い入れは維持された。この買入れ額は再投資分をおおむね吸収できる規模であるため、当面、日本銀行の資産額が維持される見通しだ。

ただし、FRBも量的引き締めの縮小を議論する段階に入っている。FOMC議事要旨によると、現在の量的引き締めペースを半減させることが1つの目安になっている。しかし、それは量的引き締めのペースの減速であり、引き締めには変わりない。つまり、引き締めのFRBと、緩和の日銀という構図が続く。この点は、当面円安・ドル高圧力になると考えられる。

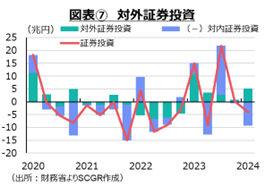

2024年になってから注目を集めているのは、新NISAに伴う対外証券投資の拡大だ。対外証券投資が拡大するときには、円売り・ドル買いが伴うことが多いため、円安・ドル高圧力が高まると考えられるからだ。

図表⑦のように、欧米の利上げに伴う持ち高調整から対外証券投資を回収した2022年から一転して、2023年には高金利を狙った対外証券投資が増加した。2024年も利下げ観測がくすぶってきたとはいえ、高金利が継続しているため、対外証券投資は増加している。こうした機関投資家らの動きの中で、個人の投資マネーも海外にじわりと広がり、円安・ドル高圧力をかけつつあるようだ。

短期的な視点からは、日米金利差が注目されている。図表⑧のように、例えば、金融政策に敏感とされる2年債金利差をみると、足元では米国の方が高い。そのため、米国債に投資した方がより高い利益を得られる。この点からは、円安・ドル高圧力がかかりやすい。ある程度、長い投資であれば、物価上昇に伴う実質価値の低下を考慮に入れなければならない。しかし、日本では実質金利がマイナス圏に沈んでいるため、実質金利でみても、米国の金利の方が高い。

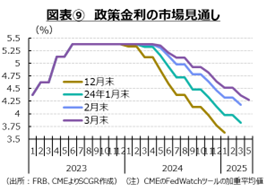

こうした日米の金利差は当面、継続しそうだ。図表⑨のように、2024年初めには、年内6回程度の利下げ(1回あたり0.25%利上げと換算)を想定していた市場参加者は、年内3回の利下げを想定していたFOMC参加者の見通しと大きく異なっていた。しかし、米国の粘り強い物価上昇、堅調な雇用環境や経済を踏まえて、市場参加者は金利見通しを修正し、足元では年内2~3回の利下げという見方となった。結果的に、FOMC参加者の当初の見通しに近づいてきた。

それに対して、FOMC参加者の中には、2024年後半に1回という見通しを示す地区連銀総裁がいるなど、より慎重な姿勢が目立ち始めている。金利が高止まりする期間が長くなることで、その間に米国債などに資産を振り向ける動きも多くなっている。金利が高い世界では、金利負担というコストに対処しなければならないため、資金を遊ばせておくことはできない。こうした投資も、結果的に円安・ドル高圧力になっている一面がある。

3. 投機的な動き

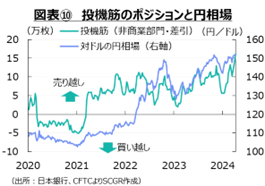

経済ファンダメンタルズが円安・ドル高をもたらしている一面がある一方で、投機的な動きも円安・ドル高要因になっている。図表⑩のように、非商業部門(投機筋)も円売り・ドル買いの持ち高を拡大している。米商品先物取引委員会(CFTC)によると、投機筋(4月9日時点)は16.2万枚まで円売り・ドル高を拡大させた。これは2007年6月末(18.8万枚)以来の高水準となり、円安・ドル高圧力になっているだろう。ただし現状は、円売り・ドル買いの持ち高が大きく拡大した状態であるため、もう一段の拡大は難しいと考えられる。投機筋の動きから一段と円安・ドル高が進む余地は限られているようだ。

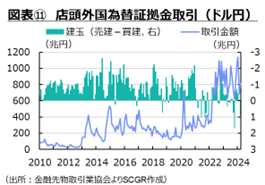

その一方で、図表⑪のように、個人投資家の為替売買の影響も大きい。2023年末から2024年初めにかけて再び1,000兆円を超えたドル円の取引額は、3月に818兆円とやや落ち着いたものの、依然として取引は活発なままだ。3月末の建玉残は、5月ぶりに買い越し超に転じたものの、これは日銀の利上げによって当面の材料が出尽くしたと判断された一時的な動きの可能性がある。

また、図表⑫のように、キャリー取引の規模を反映するとみられる外国銀行在日支店の資産は2月時点で10.9兆円だった。2023年7月に13兆円超まで拡大したように、2023年上半期に比べると、足元の金額は少ない。しかし、過去5年平均(7.8兆円)よりも多いため、キャリー取引が膨らんでいる可能性がある。マイナス金利から脱却したとはいえ、主要国の中で金利水準は最も低い。しかも、当面緩和的な金融環境が維持される見込みであり、急激な金利上昇も想定しがたい。そのため、キャリー取引において、引き続き円は利用されやすい通貨といえる。高金利がしばらく続くならば、キャリー取引も継続することになるのだろう。

4. 先行き

経済のファンダメンタルズ要因をみると、2022~2023年に比べて弱まっているとはいえ、円安・ドル高圧力は継続している。そうした中で、米国の物価上昇率がでこぼこ道の中で、どのように2%目標に向かうのかに焦点が集まっている。パウエルFRB議長は、物価上昇率が2%目標に向かって「でこぼこ道」を進んでいるとみていた。利下げ開始を見極める上で、物価上昇率がますます注目されており、その結果に円相場も左右されやすくなる。

米国の物価上昇率が拡大して、でこぼこ道で上振れるならば、利下げがさらに遠のくという連想が働きやすい。長期的には、PPPから円高・ドル安圧力である。その一方で、量的引き締めの継続も意識されやすく、米金利の高止まりから日米金利差が拡大するため、円安・ドル高圧力に高まる。短期的には、後者の円安・ドル高圧力が円相場に及ぼす影響の方が強いこともある。そうした環境であれば、投機的な思惑なども絡んで、円安・ドル高は修正されにくい。しかも、足元では、中東情勢の緊迫化なども大きくなっている。それに付随して、原油価格の上昇によって、物価上昇率の高止まりがさらに続くという見方も広がりつつある。

ただし、円相場を長い目でみれば、円高・ドル安方向に振れるとみられる。また、足元の状態が変わる要因がない訳ではない。例えば、利上げがこれまで、実体経済にあまり効いてこなかったという点にも留意する必要があるだろう。高金利が継続してきた中で、クレジットカードなどの延滞率が緩やかに上昇するなど、影響がじわりと広がりつつある。高金利が長期化することで、その影響が実体経済に広がれば、物価上昇率も縮小ペースを加速させることになるだろう。

また、日銀の金融政策にも注意が必要だ。日銀は緩和的な金融環境を維持する方針であって、現在の金利水準を維持する方針ではない。幅を持ってみる必要があるため、判断が難しいものの、例えば、期待インフレ率が高まれば、緩和的な金融環境を維持するために、名目金利を引き上げることもあり得る。実感しにくい中でも、賃上げもこれまでになく進んでおり、それが物価上昇、期待インフレ率の上昇につながることも考えられる。また、設備投資計画が底堅いことから、設備投資が実現して資本ストックが積み上がり、潜在成長率が高まれば、緩和的な金融環境を維持するためには、名目金利を引き上げることもあり得る。実際、2024年半ばにも、日銀の追加利上げがあるという見方もある。

しかし、今後の米国の利下げと日本の利上げを踏まえても、当面米国の金利の方が高い状況のままだろう。足元の経済ファンダメンタルズを踏まえれば、当面円安・ドル高水準が継続しそうだ。そのため、それらの見通しを大きく変えることにつながり得る足元の物価の動向や、先行きの物価に影響を及ぼす実体経済を丁寧に観察していくことが重要な局面がしばらく続くのだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2024年4月30日(火)

『Yahoo!ニュース』に、公式コメンテーターとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週1本掲載されました。 - 2024年4月26日(金)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月24日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2024年4月22日(月)

毎日新聞出版『週刊エコノミスト』2024年5月7日号に、米州住友商事会社ワシントン事務所長 吉村 亮太が寄稿しました。 - 2024年4月18日(木)

『鉄鋼新聞』に、ロンドン金属取引所(LME)主催「東京フォーラム」で、当社チーフエコノミスト 本間 隆行が講演したことについて掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.