インドネシア経済レポート:プラボウォ次期大統領の経済・財政政策と方向性

2024年05月10日

住友商事グローバルリサーチ 経済部片白 恵理子

プラボウォ次期大統領が掲げる実質GDP成長率を8%に引き上げるという目標は、相当に高いもので達成は厳しいとみられるが、これを目指し進めていく経済・財政政策は成長を後押しするだろう。学校給食の無償化などのポピュリズム重視政策や公務員給与の引き上げ、新首都開発、道路などのインフラ開発、産業の下流化(Hilirisasi)政策(高付加価値化政策)[*1]などを進めるには資金調達が重要であり、さまざまなノウハウやスキームを効果的に活用することが求められる。産業の下流化では、技術革新に焦点を当て、特に外資企業の投資を引き寄せることが重要である。

2024年3月20日に発表された開票結果で、58.6%を得票した現国防相を務めるプラボウォ氏が、次期大統領に選出された。プラボウォ次期大統領は、支持率の高いジョコ現大統領の路線を継続しつつ、さまざまな政策を打ち出している。そこでこのレポートでは、プラボウォ次期大統領の主な経済・財政政策と、その経済・財政面での影響について以下の通り分析する。

<プラボウォ次期大統領の主な経済・財政政策と方向性>

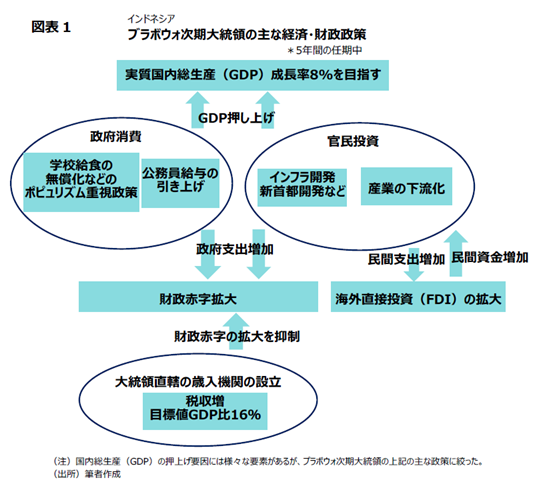

2024年10月に就任するプラボウォ次期大統領は、5年間の任期中に実質国内総生産(GDP)成長率を8%(2023年の実績は5.1%)にまで引き上げることを目指している。その目標達成に向け、さまざまな経済・財政政策を実施する意向だ。そこで、主な経済・財政政策を抽出し、その経済・財政への影響を図で記した(図表1参照)。

主な経済・財政政策をGDPの支出別アプローチ[*2]で、政府消費と官民投資に分けた。政府消費においては、学校給食の無償化などのポピュリズム重視政策や公務員給与の引き上げ、官民投資では、新首都ヌサンタラや道路などのインフラ開発、産業の下流化を主な政策として注力すべく掲げた。このような政策を推進することによりGDPを押し上げる公算だが、その一方で財政赤字が拡大することが懸念される。そのため、大統領直轄の歳入機関を設立し、歳入増、特に税収の増加を図ろうとしている。また、インフラ開発、産業の下流化については、政府だけでなく、民間からの投資、特に海外直接投資(FDI)を拡大させ経済発展を進める方針だ。これら各々の詳細や今後の課題等の説明について以下の通り記す。

<実質GDP成長率>

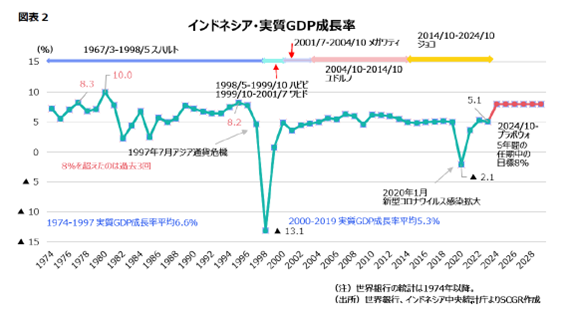

ここでは、入手可能な1974年以降のデータを基にして過去の実質GDP成長率と比較することで、プラボウォ次期大統領が掲げる5年間の任期で実質GDP成長率8%を達成するという目標がどれほどの水準にあるのかを把握する(図表2参照)。まず、1974年から2023年の間で、大きなショックが2回生じた。一つ目は1997年7月のアジア通貨危機、二つ目は2020年1月の新型コロナウイルスの感染拡大だ。アジア通貨危機以前の実質GDP成長率の推移をみると変動が激しく、1974年から1997年までの平均は6.6%だった。同危機が収束に向かった2000年から新型コロナウイルス感染拡大以前の2019年までの推移をみると、成長率は安定していたが、その平均は5.3%に減速した。1974年から2023年の間で、プラボウォ次期大統領の目標値である8%を超えたのは、1977年の8.3%、1980年の10.0%、1995年の8.2%の過去3回であり、アジア通貨危機以降2000年代の資源ブームの時でさえ8%を超えた年はなかった。このように過去の推移を踏まえると、8%という目標はかなり高いもので、達成は厳しいようにみえる。

<政府消費>

学校給食の無償化などのポピュリズム重視政策

プラボウォ次期大統領の公約の目玉の一つが、学校給食の無償化だ。2025年度(会計年度は1~12月)の予算では、100~120兆ルピア(約9,658億円~1兆1,590億円)と推定されるが、その後拡大し、幼稚園から高校までの約8,200万人が対象となり、年間約500兆ルピア(約4兆8,295億円)を必要とする。この500兆ルピアという金額は、新首都開発の総工費と同額の規模であり、GDP比で2%を超える大きいものである。このため、財政赤字が大幅に拡大する可能性がある。スリ財務相はこれに対処するため、財政の健全性を保ちながら資金を投じる戦略として、ほかの省庁の支出を見直し、その節約分からも学校給食の無償化に必要な資金を捻出することを提案している。また、ジョコ現大統領は、この学校給食の無償化に関し、2025年度の予算に組み入れるよう国家開発企画庁(BAPPENAS)に指示しているが、同庁は学校給食の無償化のほか、乳幼児や妊婦向けの栄養支援、無料牛乳の提供といったプログラムなど含めて189兆ルピア(約1兆8,256億円)に縮小することを提案している。

公務員給与の引き上げ

給与引き上げ対象の公務員は、教師、行政職員、兵士、警察官などが含まれる。プラボウォ次期大統領は、給与を引き上げることで公務員の汚職への関与が減り、プロ意識をもって仕事に従事できると強調している。また、教育の質を向上させるため、教師の給与を引き上げることで優秀な人材の確保を目指し、教師の能力開発も強化する意向を示している。

<官民投資>

インフラ開発

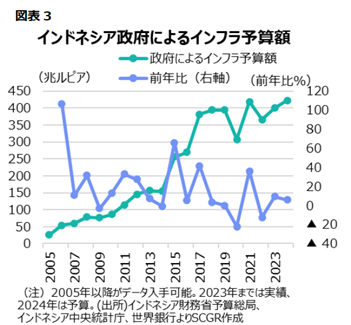

プラボウォ次期大統領は、ジョコ現政権の路線を引き継ぎ、新首都ヌサンタラの開発、エネルギーや電力など経済成長に不可欠なインフラの開発などを積極的に進めるとみられる。2024年度のインフラ向けの政府支出は前年度比+5.8%の423兆ルピア(約4兆847億円)と過去5年間で最も高い予算が設定されている(図表3参照)。また、政府支出に加え、官民連携(PPP)や民間資金を活用できるよう、国内外の民間企業の誘致などを積極的に進めている。

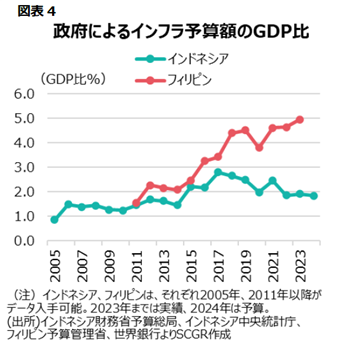

2005年以降の政府によるインフラ予算額の推移をみると、2005年は26兆ルピア(約2,511億円)だったが、2023年には400兆ルピア(約3兆8,625億円)と、15倍以上伸びている。特に2014年10月のジョコ現政権発足後の2015年から2023年までのインフラ支出のGDP比をみると、それ以前(2005~2014年)の年平均である1.4%から2.3%に拡大している(図表4参照)。しかし、インフラ開発を積極的に進めているフィリピン[*3]は、2011年の1.6%から2023年には5.0%まで支出を拡大させており、飛躍的に伸びている。一方で、インドネシアは2017年の2.8%がピークでその後は伸び悩んでおり、2022年以降の伸びは2%以下で、2024年度の予算では1.9%にとどまっている。

政府は上述の通り、PPPや民間投資を積極的に呼び込んでおり、特に新首都ヌサンタラの開発において、公的資金2割、民間資金8割で賄う方針を掲げている。足元では、大統領宮殿などを含む庁舎や住宅開発が進んでおり、韓国・中国企業などが、一部PPPで実施している。

産業の下流化

プラボウォ次期大統領は、ジョコ現政権が進めている鉱業、農業、漁業などの産業の下流化(Hilirisasi)政策(高付加価値化政策)を継続・拡大する意向を示している。2023年、ジョコ現政権は、独立100年目となる2045年までにGDPを7兆ドル、1人当たりのGDPを2万5,000ドルまで引き上げ、先進国入りを果たし、世界第5位の経済大国を目指す「ゴールデンインドネシアビジョン2045」[*4]を実現するために、2025~2045年の国家長期開発計画(RPJPN)を制定しており、その中で下流化政策を推進する方針を打ち出している。具体的には、鉱物資源の加工産業の育成、電気自動車(EV)用バッテリーのエコシステムの構築、パーム原油(CPO)や海藻類の化粧品やバイオ燃料への加工などを進めることが盛り込まれている。

特に、鉱物資源の加工産業の育成や電気自動車(EV)用バッテリーのエコシステムの構築には力を入れている。鉱物資源については、2009年に鉱物石炭鉱業法が制定されて以降、未加工鉱石の輸出規制や国産品優先策などを講じている結果、多くの精錬所の建設が進められている。その中でも、世界で最も埋蔵量の多いニッケル鉱石については、2020年1月に輸出が全面的に禁止になっており、精錬所からバッテリー工場へのサプライチェーンの形成が進められている。主に中国企業がニッケルの精錬やEV用バッテリーの生産に関与している。地場では、2021年に国産のEV用バッテリー産業を振興するため、国営企業4社[*5]が連合で「インドネシア・バッテリー・コーポレーション(IBC)」を設立しており、2025年から生産を開始する予定になっている。インドネシア投資省の推計では、ニッケル鉱石を国内で加工すると鉱石のまま輸出する場合と比較し、フェロニッケル[*6]では4倍、ステンレス鋼コールドロールドコイル(CRC)では9.5倍、バッテリーでは67倍の付加価値がつくという。

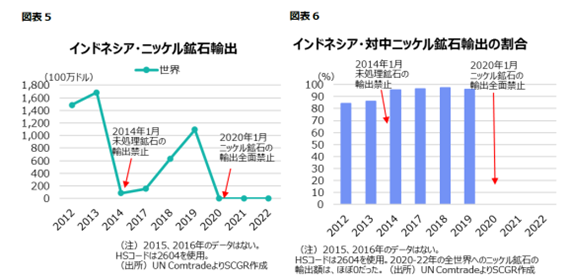

図表5「インドネシア・ニッケル鉱石輸出」をみると、 2014年1月に未処理鉱石の輸出を禁止し2014年に同輸出が激減した。しかし、2019年までは増加し、2020年1月にニッケル鉱石の輸出が全面的に禁止されると、輸出されなくなった。2014年から2019年まで輸出が増加したのは、主に中国向けの輸出が拡大したためである(図表6参照)。この増加は、インドネシア国内で一定の精錬所の建設計画が進行中である場合など、特定の条件を満たした企業に限り、一部のニッケル鉱石について輸出が緩和されていたとみられる。

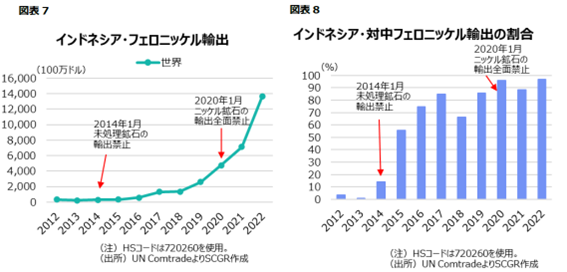

インドネシアで生産されるニッケル鉱石は主にフェロニッケルなどのステンレス鋼向けに適したラテライト鉱であり、2014年1月の未処理鉱石の輸出禁止以降、中国企業がインドネシアに進出し、インドネシアで加工したフェロニッケルを中国に輸出しているとみられる。図表7「インドネシア・フェロニッケル輸出」をみると、インドネシアの世界向けの輸出は2014年の2億9,200万ドルから、2022年には136億2,100万ドルと急増している。特に対中輸出の全体に占める割合は、2014年以前は1~3%ほどだったのが、2014年が14.2%となり、その後飛躍的に伸び、2019年以降は9割前後とほぼ中国向けの輸出になっている(図表8参照)。

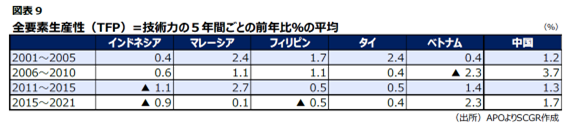

このような動きから明らかなのは、ニッケルの下流化を進めるにあたり、インドネシアでは総じて製造業の技術力が不足しているため、中国に依存しているということだ。つまり、鉱物資源の加工産業を発展させたり、EV用バッテリーのエコシステムを形成させたりするための技術力が不十分であり、中国をはじめとした外資企業の進出による技術移転が必要となる。

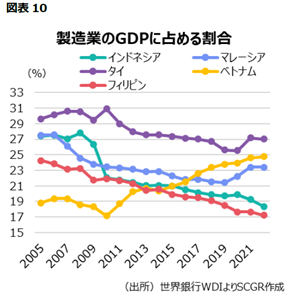

ところで、技術力については、図表9「全要素生産性(TFP)=技術力の5年間ごとの前年比%の平均」が示す通り、2011~2015年、2015~2021年ともインドネシアの全要素生産性(TFP)[*7]=技術力の前年比%がマイナスでありそれ以前もプラスではあるが、図表に示された国々と比較し総じて低水準にある。その結果、製造業のGDPに占める割合が、2008年の27.8%をピークに2022年には18.3%にまで低下している(図表10参照)。これは、図表に示されている通り、マレーシア、タイ、ベトナムと比較しても低い水準である。このような背景から、政府は下流化政策を推進し、2025年までに製造業のGDPに占める割合を25%まで高めることを目指している。

しかし、多岐にわたる産業の下流化を推進していく上で、技術力不足であることに加え外部環境の変化などにも注視する必要がある。特に政府が尽力しているEV向けのニッケルを用いたバッテリーの生産については、需要が高まらない可能性がある。ニッケルを用いないバッテリー需要が主流になる可能性もある。例えば中国は、安価なナトリウムイオン蓄電池の開発・生産を進めているが、ほかにも技術の発達とともにさらに進化したバッテリーが開発される可能性がある。また、EV自体が世界的に普及しない可能性もある。

さらに、国内でのEV普及は、バッテリーの充電施設が未整備であることやEVの価格が高いことなども課題であるため、政府が積極的に政策を支援・強化しない限りEV市場は拡大できないだろう。

<財政収支>

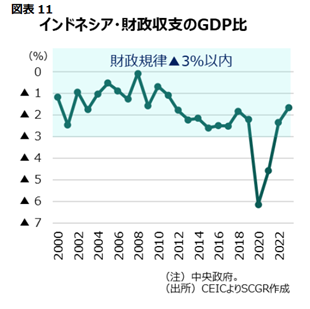

上述のようなポピュリズムを重視した政策、公務員給与の引き上げ、インフラ開発、下流化政策などを展開させていくと、財政収支が悪化する。しかし、財政収支(中央政府)のマイナス(=財政赤字)がGDP比▲3%以内[*8]という財政規律を下回らないよう注視する必要がある。

財政収支は、コロナ禍では悪化したもののそれ以前は、赤字幅が低かった(図表11参照)。コロナ禍の際は、その対策のため、財政支出を拡大する必要が生じ、政府は、2020年3月に2020~2022年度(年度は1~12月)の時限措置で▲3%以下を認める緊急政令を出した。その結果、2020年、2021年に財政収支のGDP比がそれぞれ▲6.1%、▲4.6%と▲3%以内を下回った。その後、歳入面では、増税や資源価格の上昇により税収・税外収入が増加した一方、歳出面では、コロナ禍対策向けの支出が縮小したことなどで財政収支のGDP比が2022年、2023年にそれぞれ▲2.3%、▲1.7%に改善し▲3%以内にとどまった。

政府債務残高

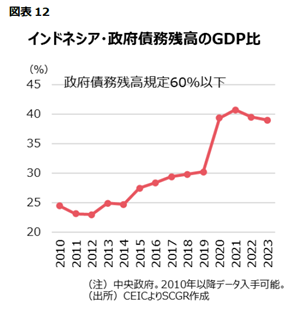

プラボウォ次期大統領は、上述の政策実現に向け財政支出の拡大のため、国債の増発を望んでいる一方、財務省は、増発に対し保守的に構えており、財政規律を遵守することに注視している。

国債残高を含む政府債務残高(中央政府)のGDP比の推移をみると、国家財政法上定められた規律である政府債務残高のGDP比60%以下にとどまっているものの、コロナ禍で大幅に拡大し、2012年の23.0%から2021年には40.7%にまで達した。その後、新型コロナウイルス感染の収束に伴いやや縮小したものの、コロナ禍以前と比べると依然高い水準を維持している(図表12参照)。

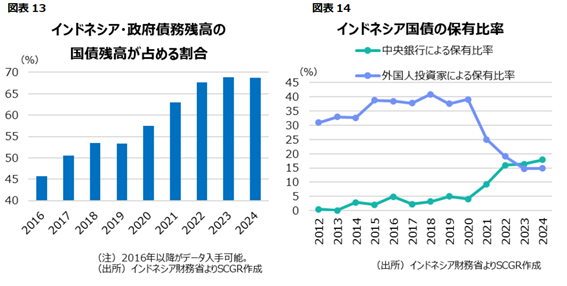

次に政府債務残高の国債残高が占める割合をみると、2020年のコロナ禍以降拡大しており、2016年の5割弱から2022年以降は7割弱を占めている[*9](図表13参照)。特にコロナ禍で財政支出を拡大するための資金調達手段として、国債が増発されたためだ[*10]。その際、緊急措置として、2020年3月に中央銀行(中銀)が直接、国債を購入することが法的に可能になり[*11]、中銀による購入が大幅に増え国債保有比率が飛躍的に伸びた(図表14参照)。2024年3月の中銀の国債保有額は、全体の2割の1,218兆8,842億ルピア(約11兆8,353億円)に達している。その後、2023年1月にインドネシアのジョコ現大統領によって金融オムニバス法(正式には「金融セクター開発および強化法」(P2SK法))が署名され、中銀が恒久的に国債を直接購入できることが法制化された。これにより、財政赤字を補うツールとして認識されるようになったが、政府は、中銀が国債を直接購入できるという安堵感から増発を続け、その結果、財政赤字の拡大につながることが懸念される。

また、コロナ禍で目立ったのは、外国人投資家による国債保有比率が大幅に減少したことだ。2020年1月の保有比率は39.0%だったが2024年3月には14.3%にまで低下している。この背景としては、上述の通り中銀が大量に購入したこと、コロナ禍で外国人投資家がリスクを回避する動きがあったこと、税制優遇措置により国内の投資家の購入が増えたことなどが挙げられる。

<税収の増加と大統領直轄の歳入機関の設立>

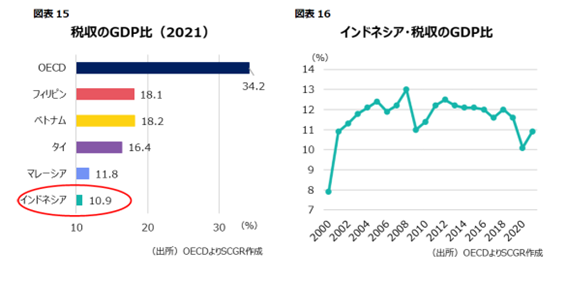

プラボウォ次期大統領は、財政支出を拡大しつつも財政収支のGDP比が▲3%を下回らないように税収を増やす方針を示している。他国と比較し経済規模に比して税収が極めて低いため、税収増の必要性は、世界銀行などの国際機関からも指摘され続けている。図表15「税収のGDP比(2021)」をみると、インドネシアの税収のGDP比は10.9%と、ほかのASEAN諸国であるフィリピン、ベトナム、タイ、マレーシアと比較して低く、経済協力開発機構(OECD)の34.2%にははるかに及ばない。そのため、プラボウォ次期大統領は、5年間の任期中に税収のGDP比を16%まで引き上げる方針を示しており、そのために財務省の税務総局と関税・消費税総局を統合し、大統領直轄の歳入機関を設立しようとしている。

インドネシア政府は、これまでも税収のGDP比を引き上げようと試みているが、目立った成果を挙げていない(図表16参照)。これにはさまざまな要因があるが、主な要因の一つとして、地下経済[*12]の規模が大きく、そこからの徴税が難しいことが挙げられる。そのため、徴税能力を高め汚職を減らし、効率的かつ臨機応変に対応する大統領直属の歳入機関を設け、大統領自らが最新情報を把握し、迅速に対応できるようにする。

この歳入機関の設立は、ユドノヨ前大統領が打ち出し、ジョコ現大統領も同設立を目指していたが、ビジネス界や中間所得者層[*13]からの反対を考慮し、実現していない。徴税は、国民の負担となるため、慎重に徴税方法を考えなければならない。多くの国民が不満を持てば、社会不安につながりかねない。

<海外直接投資(FDI)>

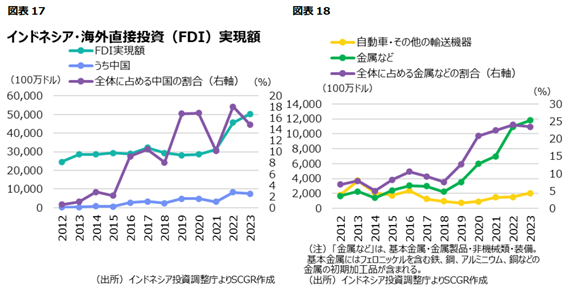

プラボウォ次期大統領が新首都開発などのインフラ開発や産業の下流化政策を進めていく上で、資金調達方法として、政府支出のほか、海外直接投資(FDI)が期待されている。2022年、2023年のインドネシアのFDI実現額はそれぞれ前年比+46.7%の456億ドル、同+10.2%の503億ドルに達し、堅調な伸びを示している(図表17参照)。特に中国企業の進出が続いており、その全体に占める割合は、2012年の0.6%から、2023年には14.8%にまで拡大した。

産業別にみると、フェロニッケルを含む金属加工へのFDI実現額が、2019年以降飛躍的に拡大し2023年は118億ドルにまで達し、その全体に占める割合は、2012年の6.9%から23.4%にまで拡大した(図表18参照)。特にニッケル埋蔵量が多い中部スラウェシ州への投資が拡大している[*14]。

具体的な企業を挙げると、中国の大手リチウムイオン電池メーカーであるCATL、韓国の大手自動車メーカーである現代自動車や大手リチウムイオン電池メーカーであるLGエネルギーソリューションのほか、台湾の世界最大手の電子機器受託生産(EMS)メーカーであるフォックスコンなどが続々と進出した。特にフォックスコンは2021~2022年の間の電気自動車・バッテリー製造分野において、世界最大級のプロジェクトとして80億ドル規模の投資をしている。このプロジェクトは、インドネシア投資省、インドネシア・バッテリー・コーポレーション(IBC)、インドネシアの大手エネルギー会社であるインディカと台湾の電動スクーターメーカーであるゴーゴロと進めている。

自動車・その他の輸送機器のFDI実現額については、2021年を除き2020年以降、2桁台の伸びで拡大した。今後も同分野での投資が加速することが見込まれる。

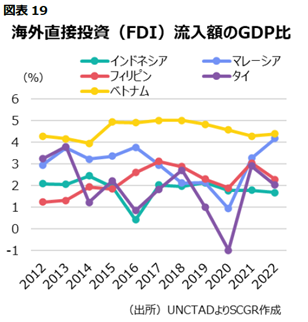

最近のFDI実現額は、急拡大しているものの、GDP比(2022年)では、ベトナム(4.38%)、マレーシア(4.17%)、フィリピン(2.28%)、タイ(2.03%)と比較しインドネシアは最も低位にあり、わずか1.67%だ(図表19参照)。つまり、FDIの規模は依然として小さいため、今後、プラボウォ次期大統領は、ジョコ現政権に続きFDIを加速させ、特にインフラ、新首都開発、ニッケル産業向けの中国からの投資に期待を寄せている。一方で、中国に依存しすぎず政治・経済的なリスクを軽減させるために、そのほかの国々からのFDIも積極的に呼び込むだろう。

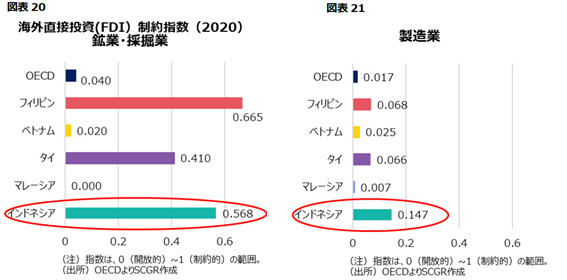

しかし、フィリピン、ベトナム、タイ、マレーシアと比較しFDIに対する規制が厳しい。OECDが公表しているFDIに対する規制の厳しさを評価する海外直接投資(FDI)制約指数(図表20、21参照)をみると、OECD加盟国の平均とフィリピン、ベトナム、タイ、マレーシアと比べ鉱業・採掘業ではフィリピンに次ぎ規制が厳しく、製造業では最も厳しいといえる。これが、外資企業による新規投資の障害となっている可能性がある。

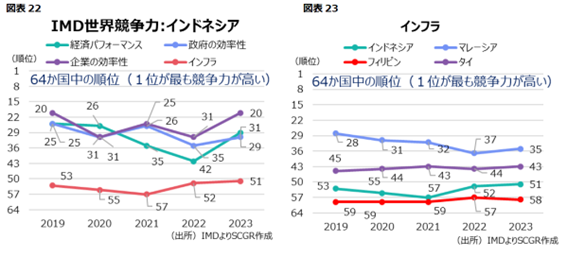

また、FDIを促進する上で、投資リスクが低く、利益を得やすい競争力の高い環境が重要である。FDIの環境に関し、参考となる指標として、スイスに本部を置く国際経営開発研究所(IMD)は世界競争力ランキングを発表している。この競争力ランキングは、主な4分類(経済パフォーマンス、政府の効率性、企業の効率性、インフラ)で構成されている。2019~2023年のインドネシアの4分類のそれぞれのランキング(図表22参照)をみると、64か国中、インフラのランキングが51~57位と最も低く、インフラのランキングをフィリピン、タイ、マレーシアと比較しても(図表23参照)フィリピンに次ぎ低い。そのため、投資リスクの一因となっている。したがって、政府はFDIを引き付けることで経済全体の競争力を高めるために、政府支出、PPPなどを通し、道路や上下水道などのインフラ整備を優先的にする必要がある。その結果、製造業などのほかの産業も国内での発展が進み、下流化を促進することが可能であろう。

総論

以上の分析から、プラボウォ次期大統領が掲げる5年間の任期中に実質GDP成長率を8%に引き上げるという目標の達成は厳しいとみられるが、上述のような経済・財政政策は経済成長を後押しするであろう。学校給食の無償化などのポピュリズム重視政策や公務員給与の引き上げ、新首都開発、道路などのインフラ開発、産業の下流化を進めるには資金調達が重要であり、さまざまなノウハウやスキームを効果的に活用することが求められる。

学校給食の無償化については、財政の健全性を保つため規模を縮小したり、ほかの省庁の支出を見直したりして、調整が必要になるだろう。公務員給与の引き上げについては、公務員の能力向上につながり、結果として行政の実施能力が高まり中長期的な経済成長をもたらすであろう。

インフラ開発については、製造業分野の外資企業の進出を増やすためにも、民間企業を呼び込み、積極的に進める必要がある。産業の下流化については、ニッケル鉱石の加工やEV用バッテリーのエコシステムの構築が進んでおり、中国を中心に外資企業の進出が急増している。技術力不足が課題であり、外資企業の進出によって技術移転が進むことが期待される。ただし、ニッケルを用いたバッテリーの需要の変化については常に注視する必要がある。

財政収支はコロナ禍以降改善しているが、コロナ禍で緊急措置として実施された中銀による国債の直接購入が恒久化され、資金調達の選択肢が増えた。そのため、財政赤字の補填に活用しやすくなったことには警戒が必要である。税収の増加には積極的であるが、経済構造が複雑で地下経済の規模が大きいこと、国民の負担が大きくなることを踏まえると、急激な税収の増加は見込めない可能性がある。

FDIは、ここ数年大幅に拡大しているものの、GDP比でみるとまだまだ少ない。FDIに対する規制が厳しく、特にインフラの世界競争力が低いことは、外資企業による新規投資の障害になっている可能性がある。

インドネシアは、中長期的には脱炭素化を目指しつつ経済成長を推進していく方向である。2045年の先進国入りと2060年のゼロエミッション達成を意識している。2024年2月、OECDは、インドネシアと加盟に向けた協議を始めると発表した。今後はさまざまな分野の政策や慣習がOECD基準を満たすようにしなければならず、改革がうまくいかなければ、加盟まで時間がかかるだろう。インドネシアが通称「先進国クラブ」であるOECDに加盟することは、名実共に先進国入りし、その責務としてのゼロエミッションの達成に向けた重要なステップとなるであろう。

以上

[*1] 国内で生産される製品の付加価値を高めることを目的とした政策。具体的には、単なる原材料の輸出ではなく、それらを国内で加工し、完成品や半製品としてさらに高い付加価値を創出した後、輸出する政策をいう。同政策により、国内産業の能力向上、雇用の創出、経済成長の加速を図る。

[*2] GDPの支出別アプローチの内訳は、民間消費、民間投資、政府消費、政府投資、純輸出(輸出―輸入)から成り立つ。 これらの要素の合計がGDPとなるため、財政支出はGDPでは政府消費、政府投資となる。

[*3] フィリピンのドゥテルテ前大統領(2016年6月~2022年6月)は、「ビルド・ビルド・ビルド」というインフラ開発政策を進め、マルコス現大統領もその路線を引き継ぎ「ビルド・ベター・モア」政策で積極的にインフラ開発を進めている。また、後述の海外直接投資(FDI)制約指数(2020)、IMD世界競争力でも示されている通り、FDIの制約やインフラの整備状況がインドネシアとほぼ同水準であるため、インドネシアと比較した。

[*4] Sekretariat Kabinet Republik Indonesia | State of the Nation Address of the President of the Republic of Indonesia at the Annual Session of the People’s Consultative Assembly of the Republic of Indonesia and the Joint Session of the House of Representatives of The Republic of Indonesia and the Regional Representatives Council of the Republic of Indonesia on the Occasion of the 78th Anniversary of the Proclamation of Independence of the Republic of Indonesia (setkab.go.id)

[*5] 国営企業のMIND ID(鉱業)、PT Antam(鉱業)、PT Pertamina(石油・ガス)、PT PLN(電力)が25%ずつ出資している。

[*7] 全要素生産性(TFP)とは、労働や資本などの生産要素の投入量だけでは説明できない、生産量の増加分を測る指標であり、技術進歩や効率の向上など、生産性全体を向上させる要因を示す。

[*8] 2003年3月に定められた国家財政法の規定。対象は中央政府。

[*9] 資金調達方法としては、国内基金の取り崩し、国有企業の民営化による収入、国債発行、海外援助資金がある。

[*10] 1990 年代までは、スハルト政権が国債発行による資金調達を禁じていたため海外援助に依存していたが、2002年に国債法が成立し、その後定期的に発行されていた。

[*11] 中銀は、それ以前は、法律上、プライマリー市場(新しい証券が最初に発行される市場)で直接購入することはできなかった。

[*12] 地下経済とは、公式の経済統計には現れない非公式の経済活動を指し、税金や社会保障負担を避けるために報告されない合法的なビジネス活動のほか、違法な取引やサービスが含まれる。現地報道の推計によると、GDPの26%、5,223兆ルピア(50兆2233億円)を占めるという。

[*13] 経済的にはまだ安定していないが貧困から脱した「アスピレーショナル・ミドルクラス」(希望的中間所得者層)の人口は5割弱(世界銀行、2019年)を占めており、増税により生活費が増加し、生活が苦しくなり不満が高まる恐れがある。Open Knowledge Repository (worldbank.org)

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年6月23日(火)

ラジオNIKKEI第1『マーケット・トレンドDX』に、当社経済部長 本間 隆行が出演しました。 - 2026年6月16日(火)

『日本経済新聞(電子版)』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月15日(月)

『日本経済新聞(電子版)』に、当社経済部長 本間 隆行のコメントが掲載されました。 - 2026年6月1日(月)

『Bloomberg News』に、当社チーフエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.