不自由貿易の現実

2025年5月15日執筆

関税対応

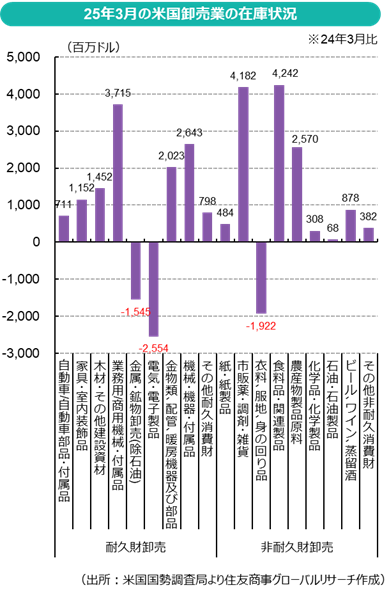

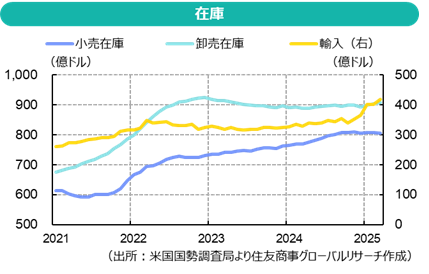

米国の関税率変更への対応として3月の輸入額は大幅に増加した。2024年の1か月平均の米国の輸入額がおよそ3,420億ドルだったのに対し、2025年3月は4,189億ドルと前年同月との比較でも約27%の増加となった。駆け込み的な需要が生じたことで米国内での在庫増が見込まれていたが、小売在庫も卸売在庫も、現時点では大きな積み上がりを確認できない。

2025年3月の小売売上高は7,245億ドルとなったが、2024年3月6,938億ドルとの比較では307億ドルほど増加していることから、輸入増による在庫の積み上がりの一部は消費者の購入によって相殺されているようだ。小売売上の増加は、一義的には「底堅い米国の消費」となるが、この動きが「駆け込み需要」に基づくものであれば、4月以降は反動が現われることが想起されるため、今後の動向が注目される。米国の卸売業ではこれまでのところ、在庫の積み上げの動きはまちまちだ。耐久財卸売では機械類、木材・建設資材、非耐久財卸売では市販薬、食料、農業生産関連での在庫の積み上げ行動が確認できる。商品相場テーマの一つとなっていた金属・鉱物卸売の在庫は減少しているが、米国内の需要家が今後の関税上昇を懸念して原材料在庫を積み増したのではないかとみられる。

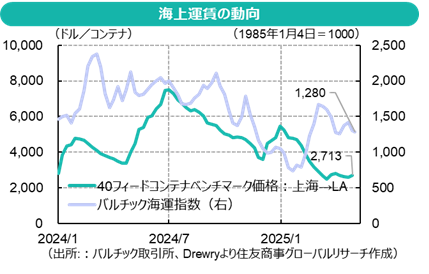

海上運賃の動向は一服感が見られるが、関税措置の影響で当面低迷するのではないかとの見方もあったが、米中間で関税引き下げに合意したことで米国企業から中国企業への発注に持ち直しの動きが見られるとの報道などもあることから上昇に転じると見られる。上海からロサンゼルスへの海上輸送日数は2週間前後とされていることから、今回の合意を受けた企業の動きは6月以降に確認することになるだろう。

関税交渉とその影響

日米間での関税交渉では、報道等によれば、関税率の合意を目指すというよりも、貿易・投資・安全保障における日米間の課題を織り込んだ「パッケージ合意」となる見通しになっている。自動車については、安全基準確認手続きの簡素化から自動車の逆輸入までが話題となっている状況だ。前者については、米国製だけを特別扱いすることになると競争条件が大きく変化してしまうことになり、他国の生産者からも早晩同様の要望に直面することになるだろう。後者については、自動車の国内サプライチェーン全体が減産することになれば、雇用や賃金、地域経済など幅広い分野に影響が及ぶことになり、合意内容次第では相応の反発を招くことが懸念される。特に、逆輸入することで小売価格が上昇することになれば消費者が離反していくリスクもあるなど、難しい問題も抱える。他方で、国内供給力は労働力を中心に不足の状況が続く見込みであることから、生産移転など経済・産業構造の変化が中長期的には不可避という現実問題に直面することになるのかもしれない。コストの積み上げ作業が中心となることもあってネガティブなイメージが付きまとうが、新たな気付きを得ることで経済の新陳代謝が促進していくことを期待したい。

また、投資・安全保障では外貨準備の米国債での運用が話題となっており、長期の債券で行う意向との報道もあるが、他国の財政を支える責任と経済的な余裕が政府にあるのか、短期国債を発行して調達している外貨を長期債で運用することで生じる期ズレへの対応や、会計上は特別会計にはなっているものの政府債務の一部であることなどは、整理しておく必要はあるだろう。政府は海外投資家からの資金調達を目指していると伝えられている折でもあり、整合的な説明がある方が理解を得やすいだろう。

貿易黒字の削減

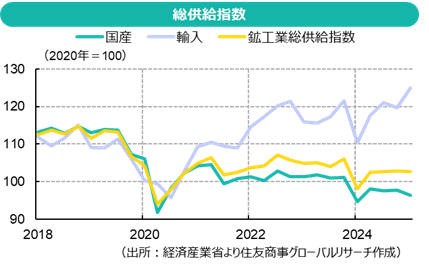

関税率の引き上げについては、米国の貿易赤字削減が主題だが、日本の場合、実現させることになると、対米貿易収支をバランスさせる結果、数字上では8兆円分の貿易黒字が失われることになる。日本の貿易収支はすでに赤字基調に転じており、鉱工業総供給の2割ほどは輸入で賄われている状況下で2024年暦年では5兆円程度の貿易赤字となっている。現状の対米貿易黒字がバランスに向かうことになれば、単純計算では日本全体では約13兆円となり、国内総生産(GDP)の水準は対米貿易黒字の減少により1.3%ほど押し下げられる。GDP水準を維持するためには、対米貿易黒字の解消分に合わせて、他国との貿易赤字を削減する必要がある。そうしなければ、国内市場では輸出が抑制される分、供給能力過剰(財のデフレ)になるし、通貨市場では黒字が減少することで国全体の資金繰りが変化する可能性があるなど、経済全体の需給バランスが変化することによる混乱も考えておく必要があるだろう。

例えば、原油やガス、石炭などのエネルギー関連商品の調達を米国にシフトすることが検討されているが、調達先が分散されることで地政学的リスクの低下が見込まれる。ただし、エネルギーの安定供給に貢献度が高い中東産油国との関係も同時に大切にしなければならないし、脱炭素目標には変化がない中、中長期的にいまと同じレベルでのエネルギー消費が続くとも言えないような、複層的とも言える条件下にある。海外との関係という文脈からは、日本企業の海外展開先からの米国や日本向けの輸出があることなどを念頭に置く必要もあるだろう。単純な数字合わせというわけにはいかない懸案も多く、対米貿易収支をバランスさせることから派生する問題はさらに複雑化するなど、非常に難易度の高い課題が積み上がっている。

自由貿易ではない

米国の関税措置に関して、批判が多くみられる。自由貿易を阻害する結果、企業や消費者へのコスト負担の増大が指摘されている。最終的にどのセクターの負担になるかはさておき、関税が政府によって賦課されるのであれば、家計か企業かが負担することになる。

また、製造業の回帰を米国が求めているのであれば、本来はそれを手離してきた米国の国内問題でもあるとも考えることができるだろう。「ラストベルトの忘れられた人々」への所得の再分配強化が大きな政策目標なら、これもまた国内問題でもある。一方で、世界最大の市場への輸出強化が成長政策の中心であったことが、トランプ政権が主張するように、その一因となっている可能性もあるだろう。他方で脱炭素や経済安全保障が経済政策上の大きなテーマとなっているように、欧州では国境炭素調整メカニズム導入への対応も直接的にコストを高めることになるし、安全保障では貿易・投資への制約が年々増加する傾向にある。名称や背景が変わっただけで、規制によるコスト上昇の原因となることには変わりはない。

欧米を中心に為替市場への介入に対する批判が時折見られるが、金融市場以外の規制が強まっている中では、金融市場は間接的に規制されているとも言えるだろうし、もしそうだとしたら、市場が正常に機能しているとも言えない。既に規制の影響を受けている状態でプライシングされているとしたら、我々が現在見ている市場は、実体経済や金融経済の現状や将来期待とは整合的な動きになっていないのではないか(つまり、間違ったプライシングである)との恐怖や疑念も湧いてくる。このように、関税措置以外でも既に自由ではない市場環境の下にあり、注意深い観察や丁寧なオペレーションが必要とされることもあって、金融市場ほど原料など商品投資が活発な状況になっていない点は注目しておいてもよいだろう。

関税措置ばかりに注目が集まるが、米中間での関税引き下げの脇で、国債利回りが上昇基調にあることは、市場参加者の目線が各国の財政スタンス、つまり政府の信認へと移っている可能性を示唆するものとして注目したい。ホワイトハウスから議会へとその舞台が一段広がっていくタイミングはそう遠くなさそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.