相互関税の発動による混乱

概要

- 米国経済は、底堅く推移していた。しかし、相互関税の発動のように米国の関税政策が大きな混乱要因になっている。また、個人消費など実体経済を表す経済指標よりもいち早く反応した消費者マインドや期待インフレ率の動向において、米国内の見方が大きく割れている点も注目される。この二極化した米国社会で、平均的な姿が統計上の数字として表れており、それが米国経済の現状と先行きを把握し難くしている面もある。

- 先行きについて、米国経済は、駆け込み需要の反動減の後、減速感を強めるだろう。いち早く悪化した企業や消費者のマインドに続いて、関税政策の不確実性に伴う企業や家計の様子見姿勢に起因する個人消費や設備投資などの需要減が当面、下押し圧力になるのだろう。ただし、関税政策という前提条件によって大きく変わり得るため、それを巡って金融市場の振れが大きい状態も続きそうだ。

1.二極化の修正という波乱要因

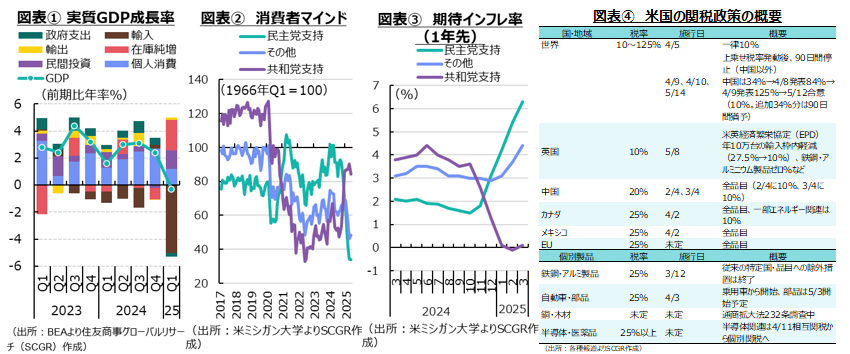

米国経済は、底堅く推移していた。2025年Q1の実質GDP成長率(前期比年率▲0.3%)は2022年Q1以来12四半期ぶりのマイナスだった(図表①)。経済成長率がマイナスに転じた主因は、関税引き上げ前の駆け込み需要によって大幅に増加した輸入だった。個人消費や設備投資などの内需は増加しており、マイナス成長という見た目ほど、米国経済の現状は悪くない。連邦準備制度理事会(FRB)が連邦公開市場委員会(FOMC)声明文で示したように、景気自体は底堅い。雇用環境も堅調であり、物価上昇率は高止まりしたままであり、経済・物価動向はここ数か月で大きな変化を見せていない。こうした中で、いち早く大幅な悪化を示したものは、企業や家計のマインド統計だった。

ただし、消費者マインドが大幅に悪化していると言っても、内訳を見ると、見方は大きく分かれている(図表②)。例えば、民主党支持者は大統領選をきっかけに、今後の関税政策などの悪影響による将来的な物価上昇を懸念して、消費者マインドを大幅に悪化させてきた(図表③)。それに対して、共和党支持者は、トランプ大統領の主張に沿って物価上昇率が抑制されることや政策の成果を期待して、消費者マインドを改善させてきた。ただし、相互関税などの発表もあって、そうした見方にも変化の兆しも見えており、今後の動向が注目される。

しかし、米国内で今後の見方が割れていることに変わりなく、その分断した社会の平均的な姿が統計上の数字として表れていると言える。二極化している見方のうち、どちらがより適切な見方だったのかは、今後明らかになるだろう。仮に、実際に物価が高騰し始めれば、いち早く消費者マインドを悪化させ、個人消費を抑制させていた人たちに続いて、物価高騰を予想していなかったそのほかの人たちも見方を変えて個人消費を抑えるとすると、全体の個人消費も弱い動きになるだろう。また、物価がそれほど高騰しなければ、消費者マインドを保ち、底堅い消費を行っていた人たちの行動を、そのほかの人たちも取り始め、個人消費が現在よりも力強さを増すかもしれない。今後の関税政策と物価動向次第で、二極化している消費者マインドが一方向に修正されて、全体の個人消費が弱くなったり、強くなったりと振れる可能性がある。前者であれば、個人消費を中心に内需が調整されて、米国経済の停滞感が一段と強まる恐れがある。

2.金融市場からの是正勧告

金融市場では、トランプ大統領のFRB批判が注目された。物価上昇率について、足元にかけて低下してきたことを重視しているトランプ大統領は、FRBに利下げを求めた。関税によって、国内の物価上昇が落ち着くという考えを持っているため、今後も物価が高騰しないと想定しているのだろう。その一方で、FRBは関税政策などによって今後の物価上昇を懸念して、利下げに慎重な姿勢を示している。関税などは一過性の物価高騰をもたらすとみられるものの、コロナ禍後の物価上昇などを踏まえると、供給網などにも影響を及ぼし、物価高騰が持続することへの警戒感もにじませている。こうした意見の隔たりもあって、トランプ氏は、パウエルFRB議長の解任まで口にした。

こうしたトランプ氏の発言に対して、金融市場は株式、債券、通貨のトリプル安で反応した。金融市場の混乱を受けて、トランプ氏はパウエル議長の解任を否定するに至った。相互関税の一部上乗せ部分の停止も、金融市場の混乱がきっかけだった(図表④)。金融市場の混乱という目に見える動きでしか、トランプ政権の行動を是正できないのかもしれない。しかし、金融市場の過度な変動は、それ自体が有権者を含めて多くの人のリスクになり得るため、望ましいものではない。

3.足元の経済環境

ここでは、個別消費から米国経済の現状を確認しておく。

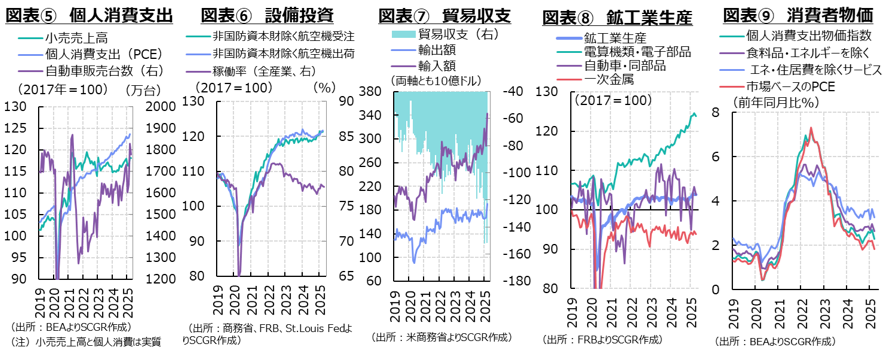

個人消費は、持ち直している。需要側から個人消費を見ると、3月の実質消費支出(前月比+0.7%)は2か月連続で増加した(図表⑤)。特に自動車・部部品(+8.1%)など耐久財(+3.2%)の増加が目立った。非耐久財(+0.4%)では、食料品(▲0.2%)が4か月ぶりに減少し、ガソリン(▲0.9%)が2か月連続で減少した一方で、衣服・履物(+0.3%)や他の非耐久消費財(+1.2%)が増加するなど、関税引き上げ前の駆け込みの動きが一部に見られた。

また、供給側から見た4月の小売売上高(+0.1%)は3か月連続で増加した。3月(+1.7%)は駆け込みで増加し、4月もそこから横ばいであり、ならしてみれば底堅い動きだった。4月の自動車(▲0.1%)にはさすがに一服感が見られ、原油価格の低下からガソリンスタンド(▲0.5%)も減少したものの、電子機器・家電、家具(ともに+0.3%)などは引き続き増加していた。

年末年始の弱い動きから、関税引き上げ前の駆け込み需要もあって、個人消費は増加してきた。ただし、関税に伴う物価高予想などから、消費者マインドはすでに弱い。今後の物価高予想も個人消費の重石になり得る。実際、米ミシガン大学の5月の「消費者調査」によれば、1年先の期待インフレ率は7.6%まで上昇しており、5年先の期待インフレ率も4.6%まで上昇している。消費者マインドや物価見通しは、支持政党別に相違が見られるものの、今後の物価高を予想し、消費行動を変え得る消費者がいることに変わりはない。

設備投資は、持ち直しつつある。3月の非国防資本財(除く航空機)出荷(前月比+0.3%)は2か月連続で増加した(図表⑥)。関税引き上げ前の駆け込み需要も表れつつあったようだ。設備稼働率も2024年末を直近の底に緩やかに上昇しており、設備の過剰感も和らぎつつある。ただし、依然として資材価格や借入金利の高止まりに加えて、関税政策やインフレ抑制法(IRA)の投資支援策の修正など、先行き不透明感が強く、設備投資には下押し圧力が強かった。

輸出は、足踏みしている。3月の実質輸出(前月比+1.6%)は、3か月連続で増加した。また、3月の名目輸出(前年同月比+6.5%)は、3か月連続のプラスになった一方で、中国向け輸出(▲10.3%)は3か月連続のマイナスだった。第1次政権時に、中国とは輸出拡大で合意したものの、実際はそれほど増えなかった。

それに対して、全体の実質輸入(前月比+5.8%)は2か月ぶりに増加した。2024年11月から2025年1月まで3か月連続で増加し、しかも1月(+12.4%)には2桁増と大幅に増加した。2月は4か月ぶりに減少したものの、小幅減(▲0.5%)にとどまり、3月に増加に転じるなど、駆け込み需要の根強さを見せた。そのため、貿易赤字額は、1月に続いて3月にも過去最高を更新した(図表⑦)。

生産は、持ち直している。3月の鉱工業生産指数(前月比▲0.0%)は、2か月連続で減少したものの、ほぼ横ばいにとどまった(図表⑧)。内訳を見ると、製造業(▲0.4%)と鉱業(▲0.3%)が3か月ぶりに減少した一方で、公益事業(+3.3%)が3か月ぶりに増加した。製造業では、耐久財(▲0.2%)よりも非耐久財(▲0.6%)の減少が目立った。耐久財では、電算機類・電子部品(▲0.7%)や自動車・同部品(▲1.9%)などが減少したものの、それ以前の増産が一服したと見られる。また、金属製品(+1.0%)や一般機械(+0.3%)、電気機械(+0.6%)は増加した。それに対して、食料品(▲1.0%)や衣服・革製品(▲1.9%)、その他製造業(▲2.0%)などの減少が目立った。輸入品と競合する部分で、駆け込み輸入増の影響を受けて、国内生産が弱含んだのかもしれない。なお、米供給管理協会(ISM)によると、4月の製造業購買担当者景気指数(PMI、48.7)は好不調の境目となる50を2か月連続下回っており、先行きの生産活動に懸念が残る。

物価上昇率の拡大は、足元で一服している。3月の個人消費支出(PCE)物価指数(前年同月比+2.3%)は、5か月ぶりに2%台前半まで低下した(図表⑨)。内訳を見ると、食料品(+2.0%)が2月(+1.5%)から拡大したものの、エネルギー(▲5.0%)は2か月連続のマイナス、かつマイナス幅を拡大させた。財(▲0.3%)も耐久財を中心に、3か月ぶりのマイナスになった。サービス(+3.5%)も2か月ぶりの低い伸びになり、家賃とエネルギーを除くサービス(+3.3%)も、落ち着きをも見せつつある。また、生産者物価指数(+2.4%)も4月に再び2%台まで上昇率を縮小させ、川上からの物価上昇圧力の弱まりを示している。ただし、これらには、関税引き上げの効果はあまり織り込まれていない。そのため、足元にかけて落ち着きつつあった物価上昇率が、今後の関税引き上げによってどの程度の上振れとなるかを考える際の出発点になる。

雇用は、回復している。4月の失業率(4.2%)は3月から横ばいだった(図表⑩)。直近では1月(4.0%)が最も低く、そこから上昇してきたものの、まだ失業率は低水準を維持している。非農業部門雇用者数(前月比17.7万人増)は増加しており、雇用環境の底堅さが示された。内訳を見ると、製造業(▲0.1万人)や小売業(▲0.2万人)などで減少し、人員削減を進む連邦政府の職員数も減少している一方で、州・地方政府の職員数が増加しており、政府部門全体(+1.0万人)では2か月連続で増加した。ただし、3月の求人数(719.2万件)は2019年平均(715.4)並みまで縮小しており、企業は採用活動に慎重になっていることも事実だ。実際、失業者1人あたり求人件数は3月に1.02人まで減少している。コロナ禍後の人手不足を経験したことで、企業が人員削減に慎重になっている一方、今後の景気減速などから採用にも慎重になっている中で、労働市場は底堅く推移している。また、4月の平均時給は前年同月比+3.8%となり、3月と同じだった。ただし、賃金上昇率は4か月連続で4%を下回っており、賃上げペースは鈍化している。

4.先行き:減速感強まる

トランプ政権は5月12日、対中国の追加関税の115%引き下げを発表した。また、小口貨物の関税率の引き下げも14日に合わせて実施している。一部関税の実施を90日間猶予したため、8月上旬までの時間を活用して、さらに協議を進める方針とみられる。その協議次第で猶予されている24%部分が発動されて、54%の追加関税は十分あり得る。交渉次第など先行きの不確実性が高いため、今後も、金利上昇やドル売りなど金融市場の変動が再び拡大する恐れがある(図表⑪、⑫)。

また、関税の実体経済への影響が出る前に、関税政策を巡る不確実性に対して、企業や消費者が様子見姿勢をとる結果、景気の減速が一段と強まることも懸念される。いち早く悪化した企業や消費者のマインドに続いて、これらの様子見姿勢の需要減が当面、下押し圧力になるのだろう。

先行きについて、個人消費は、駆け込み需要の反動減から弱含むだろう。関税と物価上昇次第であるものの、それらは実質購買力を押し下げる要因になる。消費者は、コロナ禍後の物価高騰を経験してから日が浅いため、物価高騰を吸収する余地もそれほど回復していない。設備投資は、緩やかに持ち直すものの、力強さを欠くだろう。非国防資本財(除く航空機)受注などの動きから、受注自体は増加している。歳出削減のためにインフレ抑制法の一部が修正され、EVや気候変動関連などの投資支援策が縮小される可能性がある。その一方で、関税引き上げに伴う国内回帰に向けた動きも表れ始めるかもしれない。いずれにせよ、先行きの見通しがある程度固まらないと、企業は設備投資を決断しにくいだろう。輸出には、下押し圧力がかかりやすい。関税政策次第であるものの、相手国・地域が報復措置をとれば、それは米国からの輸出に対する下押し圧力になる。その一方で、輸入は駆け込みの反動減が表れるため、一時的に貿易赤字が縮小する動きが見られるだろう。ただし、対中関税交渉に見られるように、追加関税猶予中に出荷が増える動きがあるなど、駆け込み需要とその反動減が重なって表れ、輸出入の基調的な動きを見極め難くなるだろう。生産は、弱含むと予想される。ISMの製造業PMIに見られたように、関税政策を巡る不透明感が懸念されている。製造業の受注や受注残は足元にかけて増えているものの、先行き不透明感が払しょくできない中で、それが実際にどこまで顕在化するか見通し難い。

物価上昇率は、拡大しやすい。上記のように、経済全体の需給バランスから見ると、物価上昇圧力はそれほど強くない一方で、関税引き上げ分のコスト転嫁が上昇圧力になる。そのため、どちらかというと、上昇圧力の方が強いと予想される。ただし、実際にどの程度上昇率が拡大するかは不透明だ。相互関税の基本税率10%が継続する公算が大きい一方で、上乗せ部分については不透明な部分が多い。基本税率10%であれば、為替相場や内外の物価上昇率の差などから、比較的短期間で調整されてしまい、十分転嫁されない可能性もある。例えば、新車のモデルチェンジなど、高付加価値化に伴う価格引き上げや、仕入れや物流・在庫の工夫などを含めた生産性の向上によって吸収される可能性もある。消費者はコロナ禍後の物価高騰を経験して、物価上昇に対する警戒感を崩していない。企業も販売価格にコスト増をそのまま転嫁することに躊躇(ちゅうちょ)する姿勢も見せている。その一方で、物価上昇予想から需要が弱含み、物価に下押し圧力をかけ、この力の方が相対的に大きくなることも懸念される。雇用環境は、当面底堅く推移するだろう。ただし、コロナ禍後の人手不足を経験した企業が、人員削減と採用活動にともに消極的になっており、労働需給バランスが見え難くなっている点には注意が必要だ。

このような環境の中で、FRBは当面、政策金利を据え置くと予想される。FRBは2025年に入ってから3回連続で政策金利(4.25~4.5%)を据え置いている。これまでの経済・雇用の堅調さもあり、パウエルFRB議長は政策金利の調整を「焦る必要はなく、忍耐強くいられると思う」と様子見姿勢を示している。しかし、先んじて行動しなければ、トランプ氏が指摘するように、またもや遅すぎる行動になってしまい、政治的な圧力が高まることが懸念される。そのため、政策金利の追加調整については、「入手する経済データ、展開する経済見通し、リスクバランスの3点の評価」に戻づくとFOMC声明文で示しているが、それ以上に経済見通しを重視しなければならないのだろう。

こうした点を踏まえると、米国経済は、これまで底堅く推移してきたものの、関税引き上げに伴う物価上昇などから、減速感が強まるだろう。ただし、物価高騰を経験した消費者に対して、企業もこれまで以上に値上げに慎重になりつつある。また、物価上昇の痛みが、社会の不平不満につながりやすくなっている。選挙を通じて、物価高騰やそれに伴う生活苦の責任を、最終的に政権がとることになる。しかし、トランプ政権は短期的な痛みがあることを認めており、製造業の復活などを支持する層がその痛みをどこまで受け入れられるかはまだ定かではない。関税政策が今後の物価高騰の主因になっても、それがどのように評価されるのかも現時点では読み切れない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2025年8月13日(水)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年8月4日(月)

日経QUICKニュース社の取材を受け、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.