農産物概況(2025年4~5月)②米国市況とトランプ2.0

2025年5月15日作成 5月21日加筆修正

概要

- 2025年度春作物の作付は順調、価格は2020~2021年以来の安値圏

- 米国農務省の2025/26年度需給予測は5月時点ではトウモロコシ・大豆相場にややポジティブ

- トランプ政権2期目では関税のほかバイオ燃料政策にも注目

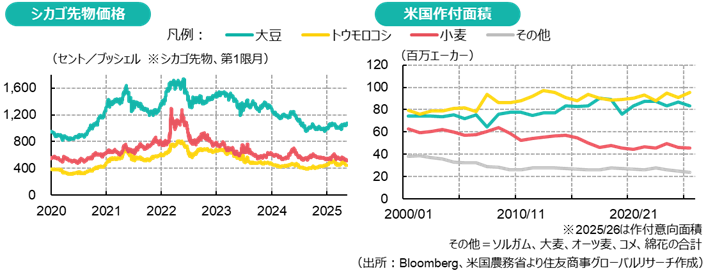

2025年春の作付けは順調な進捗

5月中旬時点で、米国では2025/26年度春作物の作付け作業が進んでいる。昨秋に植えられた冬小麦は出穂期にあり、6月には収穫が本格化する。5月19日の米国農務省の週次報告によれば、5月18日時点でトウモロコシ作付け進捗率は予定面積の78%(vs. 2020~24年平均73%)、大豆66%(同53%)、春小麦82%(同65%)と順調。冬小麦の作柄には地域によりばらつきがあるが、全米平均で作物の52%が作柄良好と評価されている。

米国農家は2025年春の作物選択においてトウモロコシを選好した。米国の穀物価格は2020~21年以来の安値圏で推移しているうえ、当時よりも生産コストは上昇しているため、作物農家の収益性は高くない。それでも、2024年は北半球産地のうちEU・ロシア・ウクライナがいずれも減産となったことも手伝い、米国産トウモロコシの輸出受注は好調で、一時は投機筋の先物買いも加わったことで、トウモロコシ価格が相対的には堅調だ。また、貿易戦争が予想されるなかで需要全体に占める外需(輸出)の割合が相対的に小さいのも、トウモロコシが選ばれた理由のひとつだろう。

2025年3月末に米国農務省が発表した作付意向調査では、2025年春のトウモロコシ栽培予定面積は9,532.6万エーカーと前年度を5.2%上回り、市場予想も上回った。これに対し、大豆8,349.5万エーカー(▲4.1%)、小麦4,535万エーカー(▲1.6%)、綿花986.7万エーカー(▲11.8%)など、ソルガムを除く大半の作物は面積を減らす結果となった。

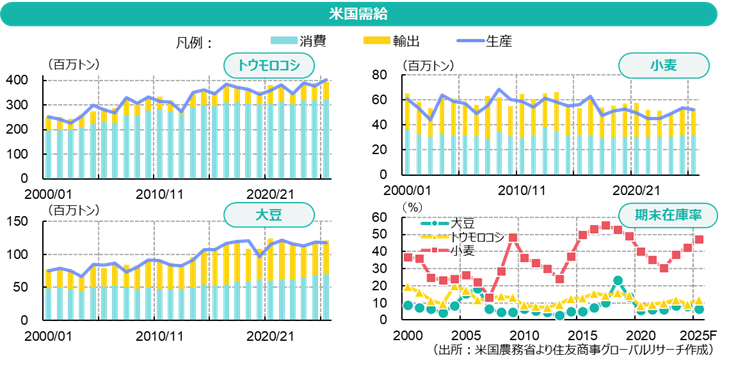

2025年5月時点の需給予測は大豆・トウモロコシ価格にはポジティブ

米国農務省は5月の月例報告から2025/26年度の需給予測を開始している。主要3品目(トウモロコシ・大豆・小麦)についてみると、まず2025年度産トウモロコシは前年度比6%増産、収穫高は初の4億トン台を想定しているが、2024年度産の輸出好調で繰り越し在庫が少なく、飼料用需要が増えるため、期末在庫の予測は市場予想より大幅に低い。大豆と小麦はともに減産となるが、大豆は内需増加で在庫が減少する一方、小麦は輸出減少で在庫が増える想定。 なお、5月時点の春作物の収穫高予測は通常、3月時点の作付予定面積と仮定の単収に基づいている。農家は天候や価格次第で当初予定と異なる作物を植える場合もあり、単収についても今後、実際の作況に応じて予測が修正されていく。2025/26年度の期初予測は大豆・トウモロコシともに過去最高の単収が前提となっており、相応に下振れリスクがある。

なお、5月時点で米国農務省は2025/26年度作物の農場価格(農家の販売受取価格)をトウモロコシ4.35ドル/ブッシェル(前年度4.55ドル)、大豆10.25ドル(同9.95ドル)、小麦5.30ドル(同5.50ドル)と予想しており、5月時点の米国先物の新穀限月の価格と近い。

トランプ2.0では関税のほかバイオ燃料政策にも注目

目下、米国農産物市場の最大の注目・懸念点は関税だろう。トランプ政権1期目の貿易戦争が中国を標的にしていたのとは異なり、2期目は世界の多くの国を関税対象にしており、情勢も流動的だ。

今次のトランプ政権は2月以降、不法移民やフェンタニルの流入を理由に、中国・カナダ・メキシコに対して国際緊急経済権限法(IEEPA)を根拠とする関税を順次発動。中国に対しては2月4日付で10%、3月4日付でさらに10%の追加関税を課し、中国は報復措置の一環として3月10日付で米国産鶏肉・小麦・トウモロコシ・綿花に15%、大豆・ソルガム・豚肉などに10%の追加関税を課した。米国はカナダ産カリ肥料に対しては3月4日付で25%(3月6日付で10%に引き下げ)の関税を適用している。さらに、4月2日には世界に対して一律10%の「相互関税」(4月5日付)と国別の上乗せ関税(4月9日付)を発表。その後、4月9日に中国以外の国に対する上乗せ関税は「90日停止」して個別交渉を開始し、米中間では報復合戦をエスカレートさせた挙句、5月12日に中国との間で90日間の相互関税率引き下げで合意した。一律関税の10%と既存の関税は残っており、「90日後」の関税についても不確実性が残る。

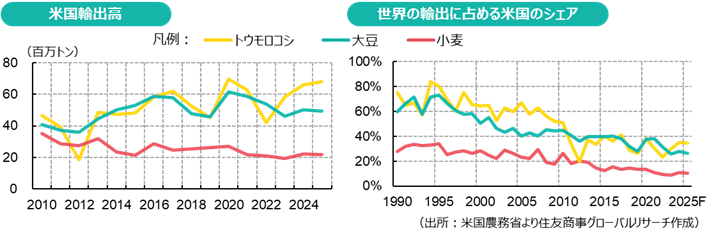

世界の農産物輸出に占める米国のシェアは貿易戦争以前から低下傾向をたどってきた。南米や黒海地域をはじめとする世界各地の増産やドル高などが背景にある。また、米国産農産物の最大輸出先である中国は、トランプ政権1期目の貿易戦争を契機に調達先の分散化や輸入削減策を進め、2024年は大豆輸入の7割をブラジル産が占めるまでになっている。

トランプ政権1期目の2018年に始まった貿易戦争は、2020年1月に米中「第1段階通商合意」として、2020~2021年の2年間で中国が米国からの輸入を2017年比2,000億ドル(うち農畜産物320億ドル)増やす内容でひとまずの決着を見たが、結果的には合意した輸入増額は未達となっている。トランプ政権2期目でも米中交渉で何らかの通商合意に至るか注目されるが、前回のような合意内容になるとの期待は低い。2018~21年の中国の農産物輸入量の変動は、「アフリカ豚熱(ASF)」の大流行による養豚業の大打撃とその後の回復時期とも重なる。また、米国の大豆輸出は頭打ちとなったが、米国内でバイオディーゼル用途の大豆油消費が増え、大豆圧搾能力増強も進んでいる。農家は輸出拡大を望んでいるが、内需とのバランスも必要で、中国だけでなく新たな輸出市場の開拓・分散化もはかりたいだろう。

5月21日に米国下院を通過した財政調整法案「One Big Beautiful Bill」ではインフレ削減法(IRA)の税額控除が大幅に削減されているが、バイオ燃料向け税額控除(45Z)については控除期間が2027年から2031年まで延長されている。トランプ政権下でもバイオ燃料用の原料生産拡大は支持されており、環境保護庁(EPA)が定めるバイオ燃料の混合義務量などにも注目が集まる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年1月7日(水)

『ブレーンズ』2026年1月7日・1月14日合併号(No.2608)に、当社社長 横濱 雅彦が開催した『2026年の世界情勢・経済見通し』説明会の内容が掲載されました。 - 2026年1月6日(火)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年12月27日(土)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2025年12月25日(木)

『鉄鋼新聞』に、当社社長 横濱 雅彦が開催した『2026年の世界情勢・経済見通し』説明会の内容が掲載されました。 - 2025年12月24日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.