ユーロ圏の自立と協調

概要

- ユーロ圏経済は、緩やかに持ち直している。ただし、関税引き上げ前の駆け込みによる米国向け輸出の増加もあって、経済成長率がやや加速した一面があるため、見た目の数字ほどユーロ圏経済の成長は強くないだろう。

- これまで経済成長のきっかけを見出せなかった中で、ドイツのメルツ政権の財政拡大が期待されている。また、米国との関係を見直す中で、ユーロ圏の防衛費増額を始めとした自立とともに、英国などとの協調の深化によって、経済成長のきっかけをつかむかもしれないという期待もある。

- 先行きのユーロ圏経済の回復ペースは、より緩やかなものになりそうだ。実質賃金や個人消費の回復を想定していたシナリオが崩れつつあり、欧州中央銀行(ECB)の利下げも下支えにとどまるだろう。金利のある世界の債務増加などへの警戒感も高まっている。

1.ユーロ圏の自立と協調

ユーロ圏経済は、緩やかに持ち直している。2025年Q1のユーロ圏の実質GDP成長率(前期比+0.4%、年率換算+1.4%)は、2024年Q4(前期比+0.3)からやや加速した(図表①)。2023年の横ばいから2024年に加速に転じたものの、年末にやや減速していた。2025年に入ってから、関税引き上げ前の駆け込みによる米国向け輸出の増加もあって経済成長率がやや加速した一面があるため、見た目の数字ほどユーロ圏経済の成長は強くないだろう。

国別に見ると、ドイツやフランスが2四半期ぶりにプラス成長に転じた。ドイツの成長率は、2022年からプラス・マイナスを交互に繰り返しており、通年で見れば2024年まで2年連続でマイナス成長になった。2025年もこれまでのところ、小幅プラスもしくはゼロ%成長という見通しであり、今後の動向次第では3年連続でマイナス成長に陥る恐れがある。フランスは、パリオリンピック・パラリンピックの開催に向けた成長ペースの加速の後、おおむね横ばいで推移しており、力強さを欠いている。それに対して、イタリア(+0.3%)は2四半期連続で加速した。2024年Q3(▲0.0%)はほぼ横ばいであり、2023年Q3以降、おおむねプラス成長が続いている。スペイン(+0.6%)は2024年Q4 (+0.7%)からやや減速したものの、コロナ禍後19四半期連続で成長しており、堅調さを維持した。製造業が苦境に陥る一方で、観光業などサービス業が底堅さを見せており、それがドイツの不調、スペインの堅調に結びついているようだ。

ドイツ経済浮上への期待

ドイツではメルツCDU党首が5月、首相に就任した。しかし、戦後初めて1回目の投票で選出されず、出鼻をくじかれた格好だ。基本法(憲法)を改正して、防衛費の増額を可能にしたこともあり、与党連立政権内にもメルツ氏への反発が見られ、今後の政権運営に不安を残した。しかし、メルツ首相は就任直後にフランスやポーランド首脳と相次いで会談し、ウクライナを訪問するなど、喫緊の課題に取り組む姿勢を示した。

これまで、ロシアからのエネルギー確保の困難化、輸出先の中国経済の減速などが長引き、ドイツ経済が持ち直すきっかけがなかなか見えなかった。しかし、ようやく実際の景気への影響はさておき、インフラ基金や防衛費の増額などの財政支出の拡大が、今後の経済成長への期待を抱かせる材料になったことは事実だろう。しかし、ドイツ経済は米国の関税政策の影響もあって、2025年にゼロ%程度の成長と予想されており、3年連続のマイナス成長の恐れすらある。3年連続のマイナス成長を回避するための時間は、それほど残されていない。

自立と協調

ユーロ圏は、図らずも米国依存を修正する動きを見せている。NATOでも防衛費GDP比5%が話題に上るなど、これまで強めてきた米国依存を修正する時期が訪れている。また、経済においても、米国が鉄鋼・アルミニウム製品や自動車・自動車部品への25%の追加関税、相互関税を課しており、ユーロ圏企業も米国市場への向き合い方を考え直さざるを得なくなっている。供給網の見直しであるため、一部が座礁資産化する恐れがある一方で、他方で新規のビジネスチャンスになる期待もある。後者をうまく活用していくことで、経済成長のきっかけを作ることができるかもしれない。

また、EUと英国の関係改善も進んでいる。2020年の英国のEU離脱(Brexit)から5年経ち、英国が煩雑な貿易関連の手続きなどBrexitのコストを認識できたこと、英国でBrexitを推し進めた保守党から労働党に政権交代したことに加えて、EU側も米国依存の修正という点から英国への歩み寄りに前向きになったことなどが、背景にある。EUと英国の合意を見ると、事実上英国がEUルールに沿うように修正していく点が多いものの、EUと英国の関係が分断から協調に移行することで、経済成長への後押しになると期待される。

2.足元の経済状況

ここでは、個別の経済指標からユーロ圏経済の現状を確認しておく。

個人消費は、弱含んでいる。3月の小売売上高(前月比▲0.1%)は3か月ぶりのマイナスだった(図表②)。年末年始はほぼ横ばいで、方向感に乏しかった。2月(+0.2%)にようやく増加したものの、3月に再び減少しており、ならしてみれば、2024年Q4から2025年Q1にかけて横ばい圏にとどまっていた。小売売上高は2024年夏にパリオリンピック・パラリンピック開催もあって盛り上がった後、足元にかけて物価高の落ち着きという下支え要因があったものの、小売売上高の水準は夏を下回ったままであり、勢いを欠いている。国別にみると、ドイツ(+0.4%)が3か月連続で増加し、年末の弱い動きから持ち直しつつある。フランス(▲0.1%)とスペイン(▲0.2%)は2か月連続で減少、イタリア(▲0.3%)は3か月連続で減少した。足元の水準を見ると、スペインがコロナ禍後のピークを上回っている一方で、ドイツやイタリアは下回っており、個人消費の弱さを示唆している。

設備投資は、持ち直しつつある。2月の国内資本財売上高(前月比▲0.7%)は、2か月ぶりに減少した(図表③)。年末年始の変動の影響が残る中で、2024年半ばから緩やかに持ち直してきた。欧州の競争力を立て直すことを目指す競争力コンパス関連政策や、防衛費やインフラ投資の増額に関連する設備投資の増加、ECBの利下げに伴う設備投資の下支えなどへの期待の一方で、関税を巡る先行き不透明感を警戒した企業の様子見姿勢が下押し要因になっている。ドイツ(▲2.7%)は2か月連続で減少、フランス(▲2.0%)とイタリア(▲1.1%)は2か月ぶりに減少した。3月の数値が発表されているドイツ(+3.2%)は3か月ぶりに増加したものの、それ以前の2か月間の減少分を3月単月では回復できておらず、持ち直しも勢いを欠いている。足元の水準を見ると、コロナ禍後、水準を切り下げたドイツとイタリアに対して、おおむね横ばい圏を保っているフランスとスペインと、国によって状況が異なっている。

輸出は、駆け込み需要によって増加している。3月の輸出額(前月比+2.9%)は、2024年12月(+0.0%)を挟んで5か月連続で増加した(図表④)。ユーロ圏の輸出数量指数を輸出先別に見ると、米国向けが大きく跳ね上がっており、米国の関税引き上げ前の駆け込みが確認された(図表⑤)。それに対して、中国向け輸出数量が右肩下がりで低下しており、中国経済の不調さという景気循環的な要因とともに、生産拠点のユーロ圏から他国・地域への移管など構造的な要因も影響を及ぼしているようだ。また、域外向けの輸出額を国別に見ると、ドイツ(▲0.2%)とスペイン(▲2.3%)が3か月ぶりに減少した一方、フランス(+8.6%)は2か月連続、イタリア(+2.3%)は3か月連続で増加した。輸出額の足元の水準では、ドイツやイタリアの低下が目立っている。

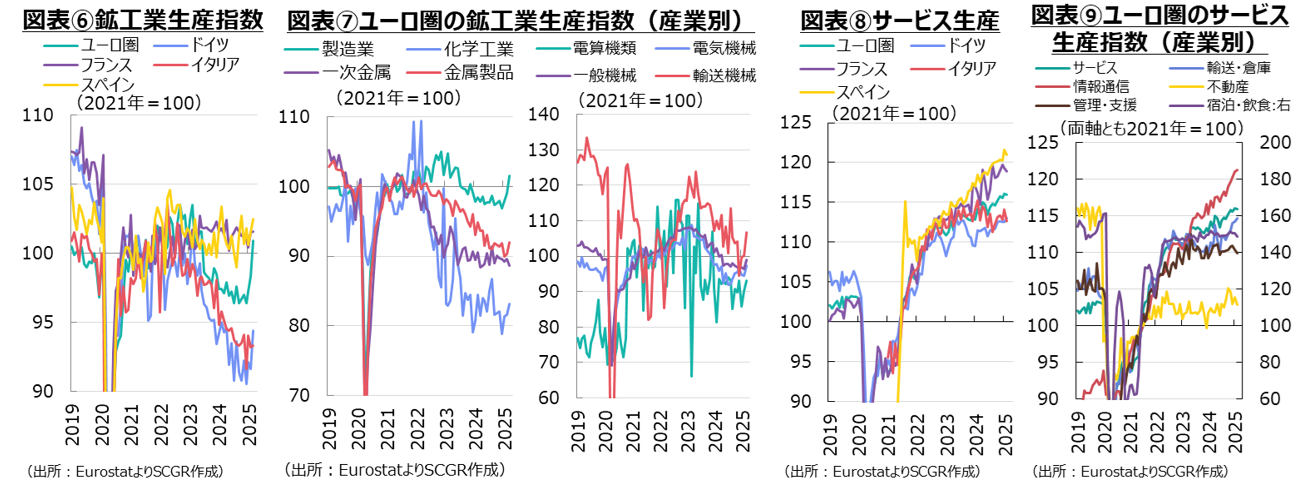

生産は、持ち直している。3月の鉱工業生産指数(前月比+2.6%)は、3か月連続で増加した(図表⑥)。しかも、増加ペースが加速している。内訳を見ると、医薬品(+8.1%)や輸送機械(+6.5%)、電算機類・電子部品(+3.3%)、電気機械(+3.0%)、他の輸送機械(+2.0%)などの増産が目立った(図表⑦)。医薬品では、追加関税などを警戒した米国企業が前倒しでアイルランドから輸入したことが、医薬品の2か月連続8%超の増産につながったのだろう。その他、自動車や半導体など電子部品のように関税の引き上げに関連する産業での増産が見られた。国別に見ると、ドイツ(+3.1%)やイタリア(+0.1%)は2か月ぶりに増加、スペイン(+1.0%)やフランス(+0.1%)は2か月連続で増加した。アイルランド(+14.6%)は2か月連続で10%超の増産ペースだった。

2月のユーロ圏のサービス生産指数(前月比▲0.1%)は、2か月ぶりに低下した(図表⑧)。産業別では、輸送・倉庫(+0.4%)や情報通信(+0.2%)が5か月連続で上昇した一方で、宿泊・飲食サービス(▲1.1%)や不動産(▲1.0%)が2か月ぶりに低下、管理・支援サービス(▲0.5%)も2か月連続で低下した(図表⑨)。また、国別に見ると、ドイツ(+0.5%)は2か月連続で上昇、イタリア(▲1.3%)とスペイン(▲0.5%)は2か月ぶりに低下、フランス(▲0.3%)は2か月連続で低下するなど、主要国間で方向が異なった。水準を見ても、スペインやフランスが右肩上がりである一方で、ドイツやイタリアが苦戦している様子がうかがえる。

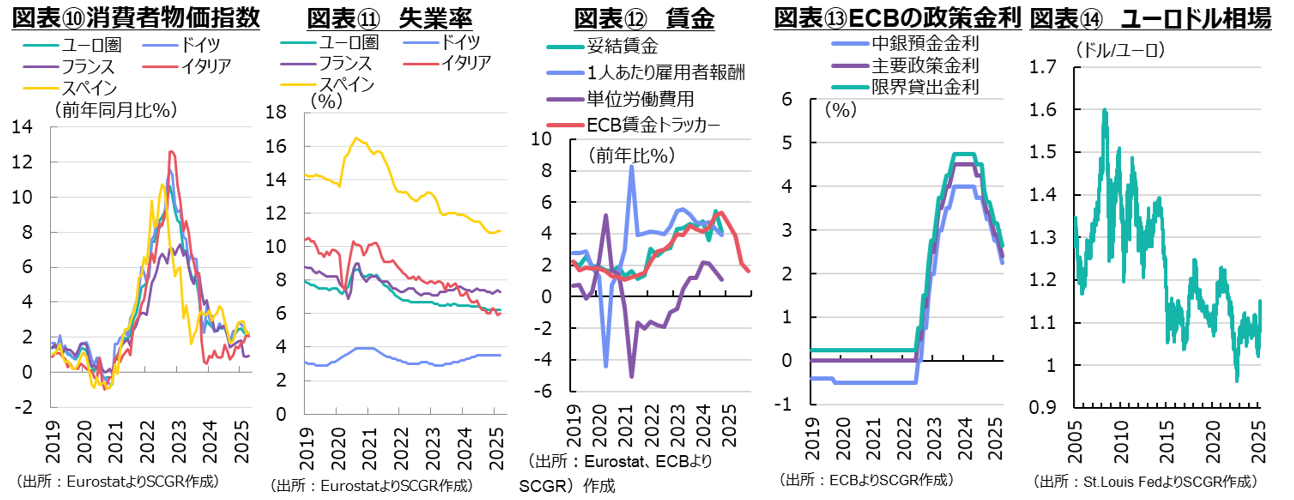

物価上昇率は、縮小している。4月の消費者物価指数(前年同月比+2.2%)は、3か月連続で2%台前半の伸び率になった(図表⑩)。内訳を見ると、食品(+3.0%)がやや高めの上昇率だった一方で、エネルギー(▲3.5%)は2か月連続で低下、しかも低下率を1月(▲1.0%)から拡大させた。エネルギー以外の工業財(+0.6%)も前月と同じ低い伸び率を維持している。

ただし、サービス(+3.9%)が再び上昇率を3%台後半に拡大させるなど、物価の基調の粘り強さを印象付けた。実際、食品とエネルギーを除くコア指数(+2.7%)は3月(+2.4%)から拡大し、再び2%台後半になった。関税報復措置などもあり、上振れリスクが残っている。3月の生産者物価指数(+1.9%)は4か月連続のプラスであり、川上の物価上昇圧力は持ち直しつつある。

その一方で、景気減速から物価上昇率がECBの中期目標の2%を下回るリスクも燻っている。例えば、ECB賃金トラッカーによると、2025年末かけて賃金上昇率が足もとの4%超から1%半ばまで縮小すると予想され、賃金コストに起因する物価上昇圧力は今後鈍るとみられる。なお、国別に見ると、ドイツやスペイン(ともに+2.2%)やイタリア(+2.0%)はECB目標の2%前後で推移していたのに対して、フランス(+0.9%)は3か月連続で1%を下回っており、主要国の中では物価の下振れリスクが意識されやすいようだ。

雇用環境は、回復している。3月の失業率(6.2%)は、2024年秋以降、横ばいで推移しており、低水準を維持しており、雇用環境は底堅い(図表⑪)。ドイツ(3.5%)は2023年上半期(3%程度)からやや上昇しているものの、ならしてみれば、低水準を維持している。フランス(7.3%)やイタリア(6.0%)、スペイン(10.9%)はそれぞれの国にとっての低水準を保っている。ただし、一部企業に雇用・採用調整の動きもあるため、雇用環境には変化の兆しも見られている。

ユーロ圏の賃金上昇ペースは、落ち着きつつある(図表⑫)。2024年Q4の妥結賃金(前年同月比+4.1%)は、Q3(+5.4%)から上昇率を縮小させた。1人あたり雇用者報酬(+3.9%)も2022年Q3(+4.0%)以来の低い伸び率になった。単位労働費用(+1.1%)はQ3(+1.6%)から縮小し、2023年Q2(+0.5%)以来の低い伸び率になった。賃金関連の指標を見ると、コロナ禍前の2019年平均よりも依然としてやや高いものの、2023年や2024年の高い伸びから落ち着きを取り戻しつつあることが共通している。また、ECBの賃金トラッカーによると、2025年末にかけて賃金上昇率は2019年平均程度まで縮小していくと予想されている。

3.先行きは緩やかな成長か

ECBは、4月の理事会で0.25%の利下げを実施した(中銀預金金利は2.25%、図表⑬)。2024年の利下げ開始から、利下げ幅は計1.75%となり、景気を熱しも冷やしもしない中立水準(2%程度)に近付いている。市場では、景気減速懸念などから、次回7月会合でも追加利下げを予想する見方が広がっている。

そうなれば、ユーロ安・ドル高が進みそうであるものの、これまでのところ、反対にユーロ高・ドル安の動きが見られた(図表⑭)。防衛費の増額など財政支出の拡大などが景気を押し上げる一方で、利下げが下支えするという一面が特に注目されたようだ。もちろん、相互関税の発表もあって、「米国一強」という見方が修正され、一部の投資資金が米国からユーロ圏へ向かう動きも見られることも、ユーロを下支えしている。

先行きのユーロ圏経済の回復ペースは、より緩やかなものになりそうだ。これまで、物価上昇率の縮小と実質賃金の回復による個人消費の持ち直し、利下げに伴う設備投資の回復が、経済成長を押し上げると考えられてきた。しかし、米国の関税措置とその報復措置を巡る不確実性によって、そのシナリオが崩れつつある。ECBは利下げを実施しているものの、金融政策は景気の下支え役であるため、2025年も引き続き、ユーロ圏経済は低成長にとどまりそうだ。

こうした中で、下振れリスクとして、米国の関税政策やロシアのウクライナ侵攻などの地政学的なリスクに目が向かいがちだ。そうした外患に対しては一致団結できる一方で、ドイツのメルツ政権の政権基盤は必ずしも強くなく、フランス議会は3分立したままで、決められない政治という下振れリスクも燻っている。また、国防費など財政出動の拡大は景気を押し上げるものの、需要の拡大は物価上昇リスクと財政赤字拡大に伴う債務拡大リスクももたらす。特に、コロナ禍前のような低金利状態ではなく、金利のある世界になっているため、債務拡大への警戒感がこれまで以上に大きくなっている点には注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.