景気持ち直しへの淡い期待

概要

- ここ数年のユーロ圏経済は、ある意味、教科書どおりの動きを見せたのかもしれない。物価高騰に対する利上げの一方で、経済成長率はゼロ%程度まで減速し、物価上昇率も鈍化、経済はソフトランディング(軟着陸)した。足元の経済は、そこから持ち直しつつある段階で、米国の関税政策という下振れリスクに直面している。

- 先行きの景気回復ペースは、より緩やかなものになりそうだ。ユーロ圏経済を見通す目線はようやく上向いたものの、まだ決して高いわけではなく、先行きの下振れリスクは依然として大きいだろう。

1.教科書通りに景気が減速し、物価が落ち着きつつある

ここ数年のユーロ圏経済は、ある意味、教科書どおりの動きを見せたのかもしれない。一般的な話としては、高騰した物価を落ち着かせるために、中央銀行は政策金利を引き上げる。金利の上昇にともなって、景気が減速し、物価上昇率が落ち着き始める。そして、中央銀行は金融引き締めの度合いを調整して、利下げを実施する。

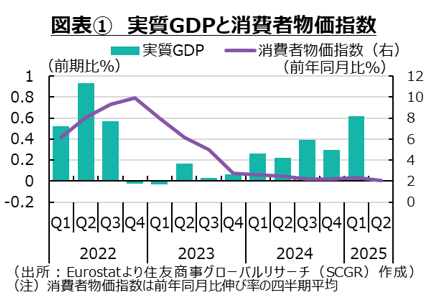

ユーロ圏の消費者物価指数は2022年10月に前年同月比+10.6%となり、域内では+20%超の上昇率を記録する国もあったほどだ。こうした中で物価抑制のために、欧州中央銀行(ECB)は2022年7月に利上げを開始し、中銀預金金利を▲0.5%から2023年9月に4.0%まで引き上げた。利上げの効果もあって、ユーロ圏の実質GDP成長率は2022年Q4から2023年Q1にかけてゼロ%程度とほぼ横ばいで推移し、景気は足踏み状態になった(図表①)。ドイツは2024年にかけて2年連続のマイナス成長になったものの、ユーロ圏全体で見れば、深刻な景気後退ではなかった。また、雇用環境も悪化しておらず、ECBの狙い通りのソフトランディング(軟着陸)とも言える状況だった。

景気が減速する中で、物価上昇率も縮小に転じた。物価上昇率は2023年7月に+5.3%とピークから半減し、2024年2月に+2.6%とさらに半減した。ただし、そこからの道筋はでこぼこ道であり、物価上昇率は2024年9月に+1.7%とECBの中期目標2%を一旦下回ったものの、2025年1月の+2.5%に向けて上昇率を拡大させた。しかし、その後、物価上昇率は再び縮小に転じ、2025年5月には+1.9%と再び2%を下回った。この間、ECBは2024年6月から利下げ局面に転じ、7月の据え置きを挟んだ後、7会合連続で利下げを実施した。中銀預金金利は6月時点で2%と、ピークから半減しており、景気を熱しも冷やしもしない中立金利のレンジに収まっている。ラガルドECB総裁も6月の理事会後の会見で、金融政策の周期として「終わりに近づいている」という認識を示した。市場では次回据え置き、9月に0.25%引き下げで打ち止めという見方が広がっている。

ようやく景気は持ち直しつつある。2025年Q1に個人消費や設備投資が持ち直したことは、朗報だった。また、財政政策への期待が、景気回復期待の後押しになっている。政権交代が実現したドイツでは、3月に基本法(憲法)を改正して、GDP比で1%を超える国防費を債務ブレーキの対象から外した。また、12年間で5,000億ユーロのインフラ投資の特別基金を設置するなど、財政拡大が意識されるようになった。また、リトアニアにドイツ軍が単独で駐留を開始するなど、第2次世界大戦後の価値観すら変える事態になっていることも、そうした期待を高めているのだろう。6月末のNATO首脳会議でも、2035年に向けて国防費GDP比5%に増額することで合意しており、2029年に目標を見直すことになっているものの、関連インフラ整備などを含めて当面増額方向で推移することは確かだろう。

ただし、こうしたことが景気浮上のきっかけになると期待されるほど、ほかに材料がない点が懸念材料だ。景気の持ち直しは想定以上に弱く、教科書通りではなかった。輸出先である中国経済の減速感は払拭できておらず、エネルギーの供給元だったロシアはウクライナ侵攻を継続している。ユーロ圏経済を取り巻く環境は変わっていない。むしろ、米国の関税政策に伴い、報復関税も辞さない姿勢をEUが取っているため、外部環境は悪化していると言える。

コロナ禍の対応策や物価高騰、移民流入などこれまでの政策から既存政党への風当たりは強くなっており、右派勢力が台頭している。フランスのように、議会が上手くまとまらないケースも見られるほどだ。危機であるからこそ、一致団結して政策を進めなければならないときに、政治がかえって事態を悪化させる恐れも払しょくできない。力強い回復を裏付けるような材料が見当たらないことから、足元の景気回復が淡い期待で終わるのか、それとも景気回復が続くのかも見通し難い。

2.足元の経済環境

ここでは、個別の経済指標からユーロ圏経済の現状を確認しておく。

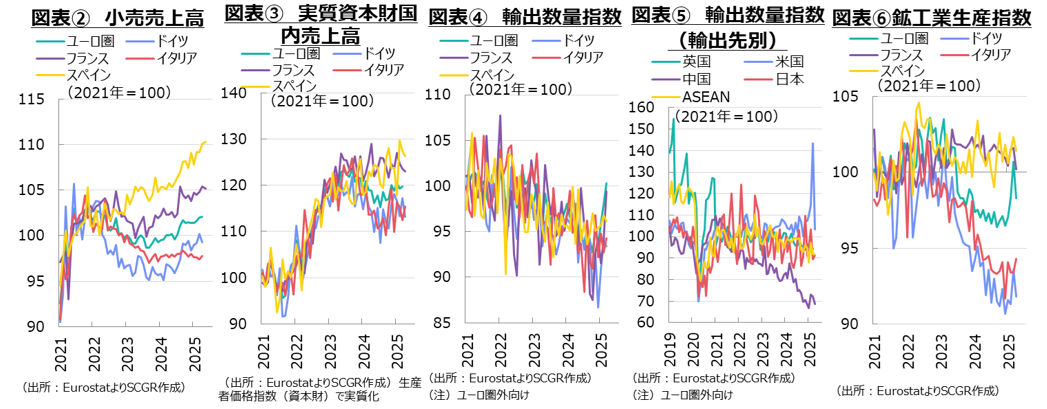

個人消費は、持ち直しつつある。4月のユーロ圏の小売売上高(前月比+0.1%)は4か月連続で増加した(図表②)。年末年始の横ばいから、足元にかけて持ち直しつつあるようだ。物価高は落ち着きつつあり、これまでの賃上げもあって、実質購買力も回復しつつあることが個人消費の下支えになっている。国別に見ると、ドイツ(▲0.9%)が4か月ぶりに減少した一方で、イタリア(+0.4%)は2か月ぶりにプラスに転じ、フランス(+0.6%)は2か月連続で増加、スペイン(+0.8%)は3か月連続で増加しており、方向感は異なっている。5月分が発表されているフランス(▲0.2%)は3か月ぶりに減少、スペイン(+0.2%)は4か月連続で増加と、引き続き5月以降も国によって異なった動きになりそうだ。

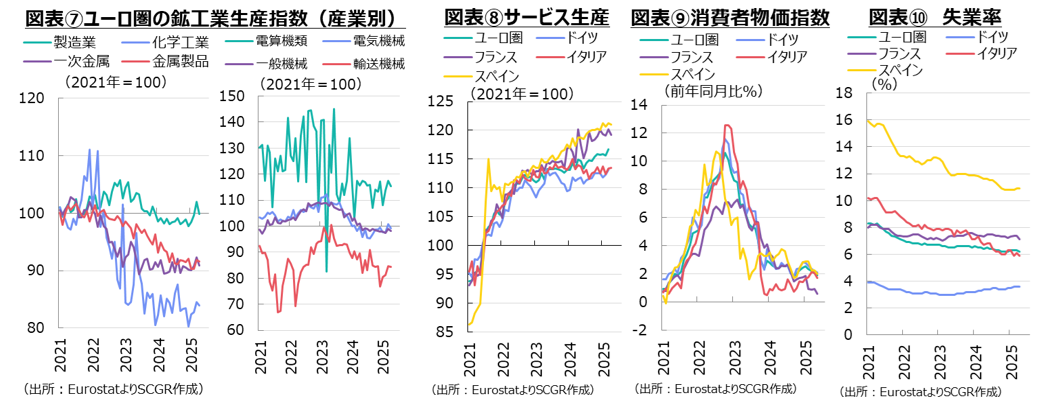

設備投資は、足踏みしている。3月のユーロ圏の国内資本財売上高(前月比+0.4%)は、2か月ぶりに増加した。年末年始からおおむね横ばい圏を推移しており、力強さを欠いている。国別にみると、4月のイタリア(+2.8%)は前月までの変動もあって3か月ぶりに増加に転じた一方、ドイツ(▲3.4%)と2か月ぶりの減少、フランス(▲0.5%)は3か月連続の減少、スペイン(▲0.8%)は2か月連続の減少と、それぞれ横ばい圏を推移している。生産者物価指数(資本財)によって実質化しても、ユーロ圏の実質国内資本財売上高(+0.3%)と2か月ぶりの増加と、足踏み状態にある(図表③)。ECBの利下げに伴う資本コストの低下や、欧州委員会が発表した競争力コンパス関連の支援政策などが、設備投資を後押しする期待が高まっている。その一方で、関税を巡る先行き不透明感から、企業が様子見姿勢を強め、それが結果的に設備投資を抑制させることも懸念されている。

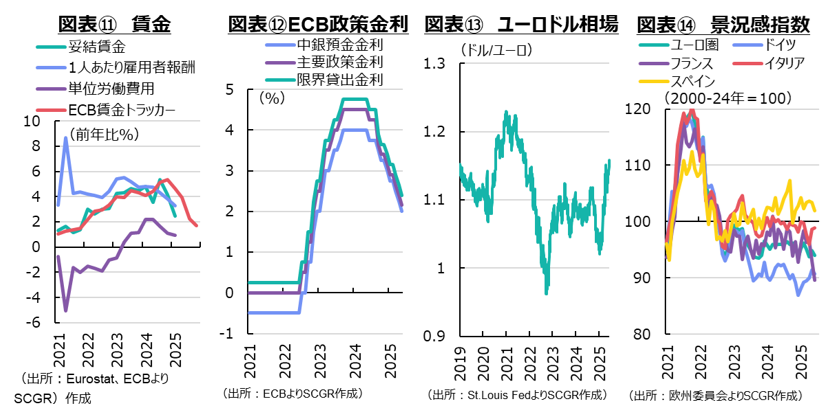

輸出は、持ち直している。4月のユーロ圏の域外輸出額(前月比▲8.2%)は4か月ぶりに減少した。それまでの1月(+2.1%)、2月(+4.7%)、3月(3.5%)に駆け込み需要によって比較的高めの伸び率で上昇した後、その反動減が4月に表れたため、ならしてみれば持ち直していると言えるだろう。実際、米国向け輸出では、関税引き上げ前の駆け込み需要(3月+26.1%)とその反動減(4月▲31.2%)が表れていた。国別に見ると、ドイツ(▲1.7%)は2か月連続で減少した。その一方で、フランス(▲7.0%)やイタリア(▲3.8%)では反動減が見られた。反対にスペイン(+2.7%)は2か月ぶりに増加するなど、主要国間でも生産・貿易構造の相違から、異なる動きになった。

また、3月のユーロ圏の域内輸出数量(+2.3%)は、3か月連続で増加した(図表④)。ここ3か月間は2%超の増加率であり、駆け込みの影響が表れていた。なお、関税措置の影響が注目を集める中、コロナ禍前に比べて、Brexitを経た英国や景気減速感が強まった中国向け輸出が減少していることも注目される(図表⑤)。それらの一部は生産拠点の移転などから現地生産に切り替わったものもあるなど、モノの流れが変化しており、それが結果として生産にも影響を及ぼしていると考えられる。

生産は、持ち直している。4月のユーロ圏の鉱工業生産指数(前月比▲2.4%)は、4か月ぶりに減少した(図表⑥)。産業別を見ると、飲料(▲2.6%)や石炭・石油製品(▲4.0%)、医薬品(▲13.4%)、電算機類・電子部品(▲1.8%)などの産業で、輸出に歩調を合わせた反動減が目立った(図表⑦)。米国の関税措置などから今後追加関税がかかる可能性がある品目を生産する産業で、駆け込みとその反動減が見られた。

国別に見ると、ドイツ(▲1.9%)は3月(+2.5%)から2か月ぶりに減少、フランス(▲1.4%)やスペイン(▲0.9%)は3か月ぶりに減少した。イタリア(+1.0%)は3月の横ばいからプラスに転じており、異なる動きとなった。なお、駆け込みと反動減が大きかったのはアイルランドで、2月(+11.6%)と3月(+14.3%)に医薬品などを中心に2か月連続で2桁増となった後、4月(▲15.2%)に反動減が表れた。

一方で、サービス生産は、緩やかに増加している。3月のユーロ圏のサービス生産指数(前年比+0.9%)は2か月ぶりに増加した(図表⑧)。年末年始から前月比プラス、マイナスと交互になっているものの、プラスの方が大きいため、ならしてみれば、増加傾向にある。国別に見ると、ドイツ(+0.7%)は2か月連続増加、フランス(+0.9%)は3か月ぶりの増加、イタリア(+0.9%)とスペイン(+0.6%)は2か月ぶりに増加した。

物価上昇率は、縮小している。5月の消費者物価指数(前年同月比+1.9%)は8か月ぶりにECBの中期目標の2%を下回った(図表⑨)。物価の基調を表す食品とエネルギーを除くコア指数(+2.3%)も2%台前半まで落ち着いており、物価目標の達成に近付いた。

ユーロ圏域内では、キプロス(+0.4%)からエストニア(+4.6%)まで分布している中で、ドイツ(+2.1%)やイタリア(+1.7%)、スペイン(+2.0)は2%前後にある。ただし、フランス(+0.6%)は2月以降1%を下回っており、やや弱い状態にある。今後、報復関税による上振れリスクの一方で、域内景気の減速に伴う下振れリスクも高まりつつある。ユーロ圏では、米国の関税がディスインフレ圧力になるという見方が多いようだ。

雇用環境は、回復している。4月の失業率(6.2%)は低水準であり、2024年半ばからおおむね横ばい圏を推移している(図表⑩)。このため、ユーロ圏の雇用環境は、底堅いと言える。ただし、一部企業に雇用・採用調整の動きも見られているため、先行きの警戒が必要だ。ドイツ(3.6%)やフランス(7.1%)、イタリア(5.9%)、スペイン(10.9%)など国によって水準は異なるものの、それぞれの国にとって低い水準にある。

また、これまで高めだった賃金上昇も一服するとみられている。ECBの賃金トラッカーによると、2025年末にかけて賃金上昇率は1.7%まで鈍化する見通しになっている(図表⑪)。

3.上向いたけれど、高いわけではない目線

ユーロ圏経済の回復ペースは、より緩やかなものになりそうだ。景気回復の前提は、物価上昇率の縮小と実質賃金の回復を背景にした個人消費の持ち直しと、利下げに伴う設備投資の回復が、経済成長を後押しするというものだった。

先行きについては、米関税政策に伴う不確実性と措置実施が景気の重石になる。不確実性が高い状況では、企業は設備投資などに慎重な姿勢を強め、結果として需要が伸び悩む。実際に関税措置が取られると、米国向け輸出を中心に下押し圧力がかかり、結果として生産も弱含む。米中貿易戦争の中で、安価な商品が欧州市場に流入し、それも欧州企業の競争環境を悪化させ、下押し圧力になることも懸念されている。そうした中で、ようやく持ち直してきた景気は再び減速感を強め、雇用環境、特に所得環境を悪化させる恐れがある。妥結賃金などを見ると、実質賃金の上昇率は今後縮小していくと予想される。景気減速となれば、雇用環境にもその影響が及び、賃金上昇率には下押し圧力がかかりやすくなる。世界同時不況や欧州債務危機などの経験から、ユーロ圏の政府は雇用環境を守る傾向を強めてきたため、雇用調整の影響は賃金に表れやすい。そうした中で、個人消費も弱含み、観光や旅行などの需要に支えられ、例えば、堅調さを見せていたスペインなどの経済成長も鈍化するだろう。

政策金利(中銀預金金利)は中立金利前後まで低下しているため、あと1回程度の引き下げが予想されている(図表⑫)。中立金利が推計されているレンジの下限に、政策金利が設定されることになる。そのため、景気に対しては中立からやや緩和方向にあると言える。ただし、物価上昇率が2%で安定すればよいものの、政策金利を据え置いている間に、一時的に2%から下振れるならば、実質金利も上昇するかもしれない。物価が下振れる期間によるものの、設備投資や住宅投資、耐久財消費などに短期的に下押し圧力がかかる恐れもある。先行き不透明感が払しょくできず、支出に消極的になりやすい中で、実質金利の上振れが下押し圧力を強める要因になりうることも注意が必要だろう。

利下げを進める中でも、ユーロ高・ドル安方向でユーロ相場が推移している(図表⑬)。年初にあった米国経済一強という構図が、相互関税の発表などから崩れた。ドル建て資産から他通貨建て資産に持ち高を調整する動きがユーロ高・ドル安をもたらしている。また、それまで低調だったユーロ圏経済が、回復するという期待もそうした見方を後押ししている。

先行きは緩やかな回復が期待されるものの、国による相違は残りそうだ(図表⑭)。足元の景況感も、ドイツやフランスが低い一方、スペインやイタリアが高い傾向がある。そうした国による相違が、貿易構造やエネルギー構造など、景気循環ではない構造問題に起因している面もあり、容易に調整されないかもしれない。もちろん、米国の関税措置を巡る不確実性や地政学リスク、金利のある世界での防衛費やインフラ費増額の財政拡大など、懸念材料は依然として多い。ユーロ圏経済を見通す目線はようやく上向いたものの、まだ決して高いわけではなく、先行きの下振れリスクは依然として大きいだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年10月6日(月)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年10月2日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.