変化に備える様子見の横ばい

概要

- 日本経済は、一部に足踏みが残る中で、緩やかに回復してきた。ただし、足元の状況は、必ずしも楽観視できない。米国の関税措置を巡る不確実性が高いこともあり、今後の事態の進展がよく分からないことで様子見となり、景気が横ばいになっているようだ。もちろん、全体として横ばいであっても、産業によって状況は異なっている。関税措置の影響を強く受ける産業では、現状の認識がより厳しく慎重になっている。

- 判断指数(DI)の解釈も難しくなっている。例えば、足元にかけて業況判断指数が高水準を維持しているものの、内訳を見ると、「さほど良くない」の回答割合が高止まりしている。言い換えると、広く遍く「良い」状況になっている訳ではない。業況判断指数では見え難い悪化や変化が生じている可能性があることも注意が必要だろう。今後、実際に適用される関税状況が明らかになるにつれて、それまで様子見だった業況判断が修正されるだろう。状況によっては、大幅な悪化に転じる恐れもある。

1.困ったときの様子見

日本経済は、一部に足踏みが残る中で、緩やかに回復してきた。ただし、足元の状況は楽観視できない。米国の関税措置を巡る不確実性が高いため、今後の進展がよく分からないことで様子見となり、景気も横ばいになっているようだ。

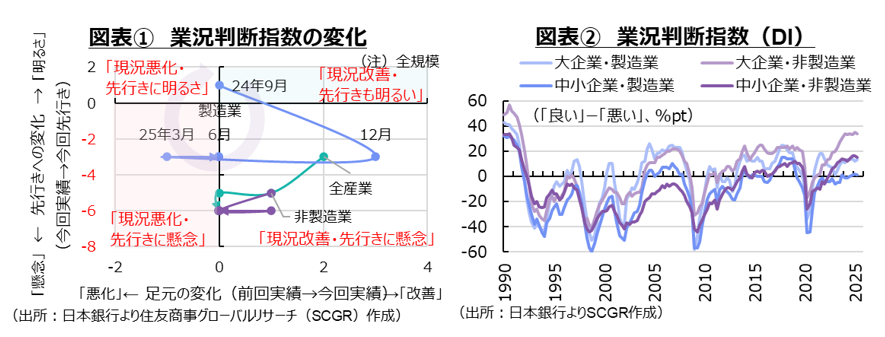

日本銀行『全国企業短期経済観測調査(短観)』によると、大企業・製造業の業況判断指数(「良い」-「悪い」の回答構成比、%pt)は6月調査で+13となり、前回3月調査(+12)から+1pt上昇と、概ね横ばいにとどまった。全規模・全産業も、前回から横ばいの+15であり、全体の業況感は変化なかった。

図表①のように、足元の変化(前回3月調査の実績から今回6月調査の実績への変化)を横軸、先行きの変化(今回6月調査の実績からの先行き)を縦軸にして図示すると、全産業・製造業は前回の左下の「現況悪化・先行きに懸念」から「現況は横ばい・先行きに懸念」(縦軸上に位置)という位置取りに変化した。非製造業は「現況改善・先行きに懸念」から製造業と同じ「現況は横ばい・先行きに懸念」になった。

ただし、製造業に比べると、非製造業の方が足元の業況判断指数の水準自体が高いこと(図表②)もあって、先行きの悪化幅が大きい。相互関税の発表など、広範な米国の関税措置が発表されて、まさに足元は様子見、先行きに懸念という状況になる。米国関税措置の悪影響を警戒する製造業、これまで国内個人消費の緩やかな持ち直しやインバウンド消費の増加によって堅調さを見せてきた非製造業が転機を迎えつつある。

2.産業によって業況には濃淡がある

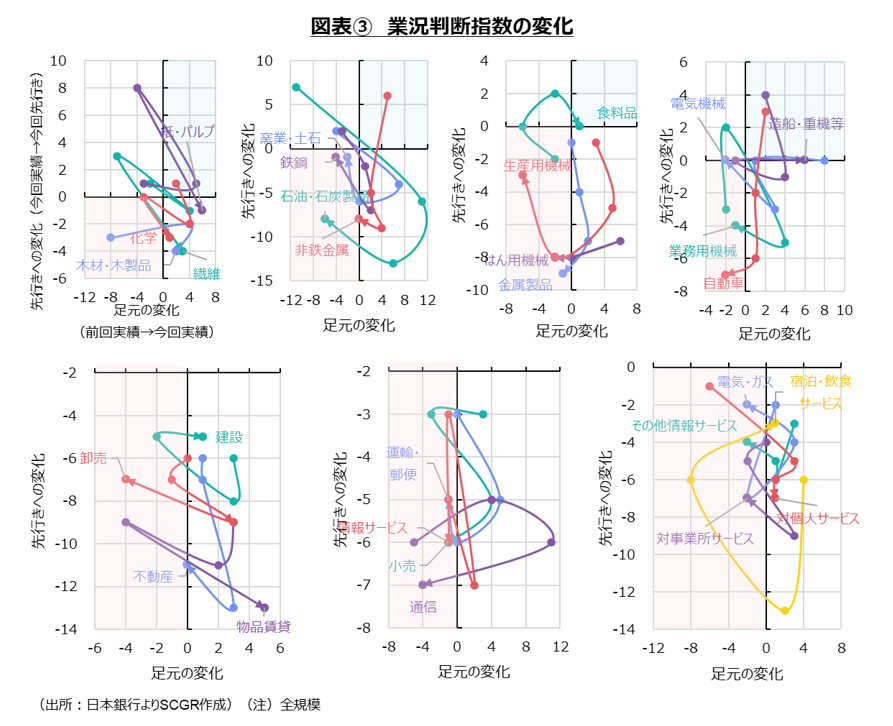

全体で横ばいと言っても、産業によって方向感は異なっている(図表③)。足もとの位置づけが、右下の「現況改善・先行きに懸念」である産業は、繊維や木材・木製品、化学製品、パルプ・紙だった一方で、左下の「現況悪化・先行きに懸念」にある産業は、鉄鋼や石油・石炭製品、窯業・土石製品、金属製品、生産用機械、はん用機械、業務用機械、自動車だった。後者の方が鉄鋼・アルミニウム、自動車、自動車部品など追加関税に関連する産業の足元の状況が良くない。

特に鉄鋼の業況判断指数は▲16とマイナス圏に沈んだままであり、これまでの高炉閉鎖・休止など生産能力の調整とともに、追加関税が重石になっている。自動車は、認証不正問題などから低調だった2024年初めから持ち直してきた中で、業況判断指数は+8と水準自体、あまり高くない。

一方、非製造業では、右下の「現況改善・先行きに懸念」にある産業は、建設や物品賃貸、対個人サービス、宿泊・飲食サービスだった。また、左下の「現況悪化・先行きに懸念」にある産業は、卸売、小売、運輸・郵便、通信、情報サービス、その他情報サービス、対事業所サービス、電気・ガスだった。非製造業の業況判断指数自体は高水準であるため、業況がある程度良いままでも、業況判断指数は低下しやすい。

そうした中でも前者のグループでは、足元の状況が改善していることが注目される。対個人サービスや宿泊・飲食サービスなど、インバウンド需要に支えられた部分があるのだろう。また、賃金上昇などから、国内サービス消費もそれなりに動いていたこともあるのだろう。しかし、卸売や対事業所サービスなど、いわゆるBtoBのサービスで現状悪化の兆候が見られた。関税措置の悪影響が、ほかのサービスよりも直撃しやすいためとみられる。

今後は、足元の不確実性の原因になっている米国の関税政策などに変化があれば、それに応じて業況も変化するだろう。しかし、トランプ政権以前のような状況に戻るとは見通し難いため、先行きの下げ幅がどの程度拡大・縮小するのか、という見方をせざるを得ない。

3.設備・人手不足と値上げ姿勢は維持

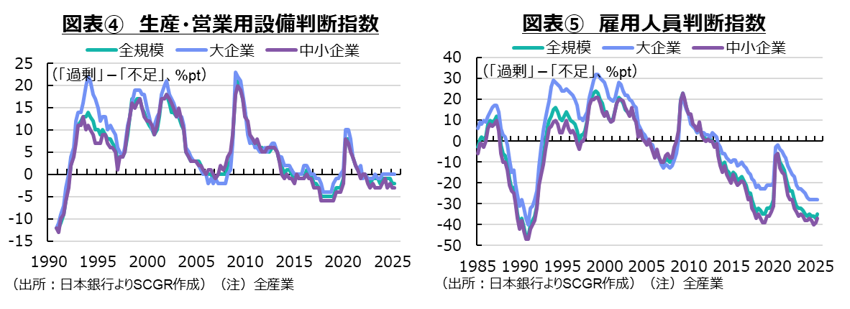

多くの企業は、設備と雇用人員が不足していると引き続き回答している(図表④、⑤)。例えば、2025年度の設備投資計画(全規模・全産業)は前年度比+6.7%と、過去5年間の平均とそん色ない程度に前回調査時点から上方修正された。6月調査は、決算を踏まえて計画を見直したものであるので上方修正されやすいものの、底堅さを見せた。しかし、これも様子見姿勢から据え置いた可能性が指摘されている。内訳を見ると、ソフトウェア投資が+12.4%、研究開発投資が+4.6%へ、それぞれ上方修正されており、投資といっても生産能力を拡大させるのではなく、デジタル化や省力化などのための投資を指している場合が多い点には注意が必要だろう。

また、新卒採用計画は2026年度に前年度比+8.6%と、2024年度(+3.5%)、2025年度(+2.5%)よりも高い伸びが計画されている。人手不足から採用を拡大しているという一面がある一方で、2025年度の修正率が▲6.4ptと下方修正されているため、計画ほど採用できなかった雇用の一部が2026年度にずれ込んでいる可能性もある。

現状では、設備や人手が不足していることは事実である。しかし、今後の関税措置や景気動向次第では、こうした需要が鈍ることも十分想定される。

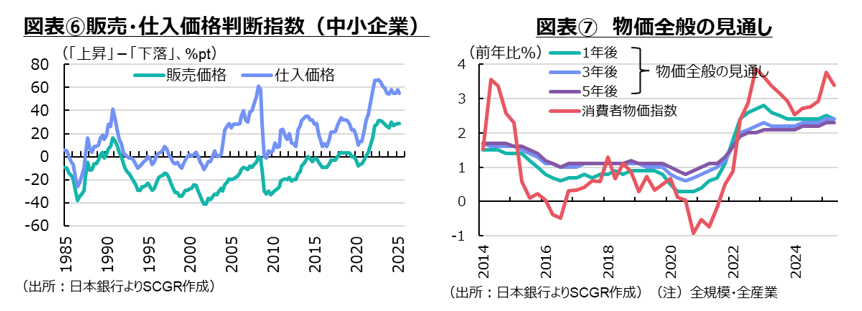

また、企業は販売価格の引き上げに積極的な姿勢を崩していない。値上げが難しいとされる中小企業でも、販売価格判断指数(「上昇」ー「下落」)は高水準を維持しており、販売価格を引き上げるという企業が大勢を占めている(図表⑥)。仕入価格の上昇を予想していることもあり、販売価格に転嫁せざるを得ないという一面もある。また、人件費の価格転嫁も広がりつつある。もちろん、中小企業庁「価格交渉促進月間フォローアップ調査」(2025年3月)によると、原材料費の転嫁率は54.5%(2024年9月51.4%)だった一方で、労務費は48.6%(同44.7%)であり、人件費の転嫁は以前に比べれば進んできたものの、まだ原材料費に比べると水準が低く、課題は残っている。

それでも、物価が今後も上昇するという予想は、維持されている(図表⑦)。足元の物価上昇率自体が高いこともあるものの、今後も物価上昇が続くという見方が保たれることで、それを前提に企業は価格・賃金設定の行動をとるだろう。

しかし、そうした価格・賃金設定が維持されるかについて、不確かな面も多い。例えば、米国の関税措置によって、日本経済が減速もしくは不況となれば、内需の減退などから物価にも下押し圧力かかりやすくなる。足元では、そうした前提には必ずしも立っていないものの、今後の状況次第では物価上昇率が縮小するという予想から、実際の賃金・価格設定行動も控えめなものになるのかもしれない。賃金・物価の好循環は、まだ見えていない。

4.解釈も難しくなっている

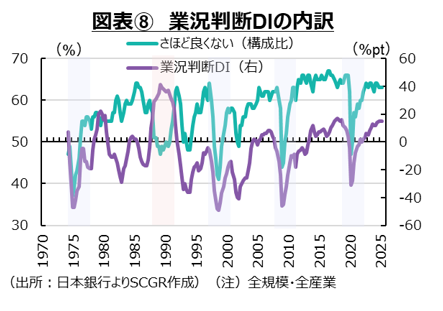

判断指数(DI)の解釈も難しくなっている点には注意が必要だ。前述のように高水準を維持している業況判断指数は、業況について「良い」、「さほど良くない」、「悪い」の3つの回答のうち、「良い」と「悪い」の差として計算されている。そのうち、「さほど良くない」を抽出すると、「さほど良くない」の回答割合は、足元にかけて業況判断指数とともに高水準を維持している(図表⑧)。

過去を振り返ると、1990年のバブル景気の頃までのように業況判断指数が高い時代には、「さほど良くない」と「悪い」の回答は減少し、「良い」の回答が増加していた。その一方で、業況判断指数が低いときにも、「悪い」が増加し、「さほどよくない」と「良い」は減少しており、メリハリのある動きになっていた。

状況が変わったのは、1990年後半以降だった。それ以降で「さほど良くない」が大幅に減少したのは、1997年の金融危機、2008年の世界同時不況、2020年のコロナ危機という不況であり、それ以外は比較的高い水準を維持した。業況判断指数自体も高かったので、景気は比較的良かったと判断されるものの、「良い」の回答割合が大きく増えた訳ではなかった。広く遍く「良い」状況になっている訳ではなかったとも、言い換えられる。これは、いわゆる「実感なき経済成長」を表しているのかもしれない。

業況判断指数の水準が示す業況の良さは、かつてと異なっており、あまり良い状況を表していない可能性がある。もちろん、潜在成長率自体が低下してきたため、企業にとってほぼ横ばいが定位置となり、そこからのちょっとした振れが好不況の判断として表れやすくなっているのかもしれない。例えば、製造業では、国内生産能力の調整や生産拠点の海外移転、地産地消の動きなどがあり、非製造業では地方の少子化や高齢化ともに、足元にかけてインバウンドの拡大などもあり、産業や地域によって景気動向に差が生じており、それも「さほど良くない」が多い状況を生み出しているのかもしれない。

今後、実際に適用される関税状況が明らかになることで、様子見だった業況判断が修正される。状況によっては、業況が良い状態が続く可能性がある一方で、大幅な悪化に転じる恐れもある。その時に、業況判断指数では見え難い悪化や変化が生じている可能性があることにも注意が必要だろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年10月6日(月)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年10月2日(木)

『日刊産業新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.