円安・ドル高修正のきっかけは何か

概要

- 対ドルの円相場は、2025年初めから円高・ドル安方向で推移している。しかし、足元にかけて140~150円程度のレンジで推移しており、方向感を失っているようだ。今後の円相場において、歴史的な円安・ドル高水準が修正される可能性はあるのだろうか、そのきっかけは何になるのだろうか。

- 円相場を巡る経済ファンダメンタルズなどを踏まえると、足元にかけての円安・ドル高修正のきっかけとして、対外純資産の増加と日米金利差の縮小が候補として挙げられる。前者については、以前に比べて円高・ドル安圧力に結び付き難くなっており、結果として円安・ドル高方向から円相場を押し返す力が弱まっているのだろう。また、貿易赤字の定着やデジタル赤字の拡大のように、理解しやすい話が、円安・ドル高圧力を助長させてきたのかもしれない。後者については、状況が定まれば、日米金利差が縮小して、円相場が円高・ドル安方向に転じる可能性があるものの、その前提条件が見えるようになるまで、円相場も横ばい圏にとどまりそうだ。

1.年初からの円安・ドル高修正

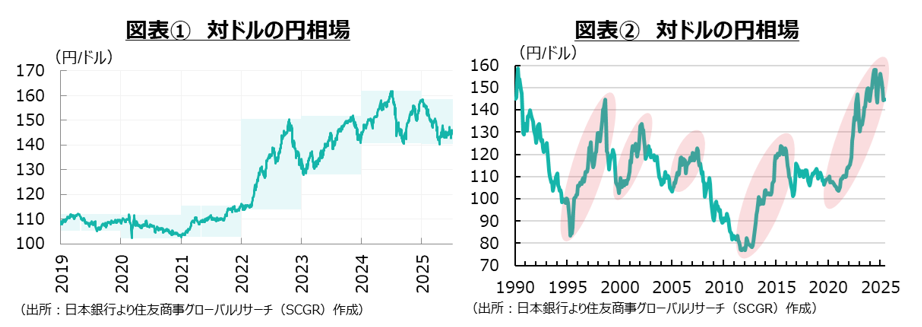

対ドルの円相場は、2025年初めから円高・ドル安方向で推移している(図表①)。東京市場17時点の円相場を見ると、1月10日の1ドル=158円39銭の円安・ドル高から4月22日の140円29銭まで円高・ドル安方向に推移した後、140~150円程度のレンジで横ばいに転じている。この間、円相場で材料視されたものとして、米国の関税政策と日米の金融政策が挙げられる。

世界を揺るがしている米国の関税政策は、経済・物価の見通しを考える上での前提条件になる。しかし、それ自体が定まらないため、見通しの不確実性を増している。例えば、相互関税の上乗せ部分は、4月9日の発動直後の金融市場の混乱を受けて、同日のうちに90日間の猶予となった。対中国の追加関税を巡って関税引き上げ合戦になっていた4月には、政権内でも意思疎通ができていないような場面も見られた。また、上乗せ部分の猶予期限となる7月9日を迎えてから、新たな関税率が段階的に発表されている中で、一部には警告のような高めの税率が示される国・地域もある。世界経済の見通しは「不確実性」ではなく「予測不可能性」としての認識も広がっている。

前提条件が揺れ動くため、関税引き上げによる影響の評価が定まっていない。例えば、関税引き上げによって米国の物価上昇率が高止まりするならば、政策金利は据え置かれる。その一方で、米国の景気減速の兆しの方が看過できないのならば、政策金利は引き下げられるだろう。足元にかけて物価上昇率が落ち着きつつある中で、実体経済を表す経済指標が弱含んだり、底堅さを見せたりするなど、判断が難しい状況が続いてきた。ただし、年初にあった「米国経済一強」という見方は修正されており、投資家の円売り・ドル買いポジションが巻き戻されて、年初に比べて円高・ドル安圧力になってきた。ドル離れというよりも、今はまだドル資産に傾けすぎていた資産配分を見直している段階だろう。今後ドルの信認を揺るがすような出来事が生じれば、さらなるドル売りが進む恐れもある。

こうした中で、トランプ大統領のFRB攻撃も金融市場の不安定化要因になっている。トランプ氏がパウエルFRB議長の解任を示唆したり、利下げを求めたり、次期FRB議長候補を早期発表する意向を示したりするなど、金融政策の独立性が疑われる状況になりつつある。物価上昇率が落ち着きつつあるという現在までを見ているトランプ氏が利下げを求めてきた一方、関税引き上げに伴って物価が上昇する将来を懸念しているFRBは政策金利を据え置く判断をしてきた。皮肉にも、関税引き上げ前に在庫を積み増したり、悪影響を低減させるために前もって価格を緩やかに引き上げたりしている企業努力が、関税の影響を見え難くして、混乱の一因になっているようだ。

パウエル氏が議長退任後に、2028年まで任期がある理事に留まる可能性もある。実際、バー前副議長(金融規制担当)は2月末に、2026年7月までの任期を前に副議長を退任したものの、2032年1月までの任期がある理事にはとどまっている。

大統領の介入が背景にちらつく新議長の金融政策を進めることが米国経済にとってよいのか、それともトランプ氏の意向に沿った新しい議長の方針とは異なった金融政策が維持されるのか、金融政策の独立性とともに、ドルや米国債への信認にどのような影響を及ぼすのか読み難い。相互関税の導入時と同様に、金融市場の混乱が起こらないと、大統領からFRBへの攻撃は収まらないのかもしれない。

また、日本銀行は、利上げ姿勢を崩していない点も注目されている。日銀は1月に政策金利を0.5%程度に引き上げた。スイス国立銀行が利下げを進めたことで、日銀は主要国の中で最も金利が低い中央銀行という位置から脱却している。経済・物価動向の見通しが実現する確度が高まれば、日銀は利上げを実施する姿勢を示している。金利差は依然として大きいものの、利下げ方向にある米国に対して、利上げ方向にある日本という構図も、円売り・ドル買い姿勢を見直す一因になっている。

年初からの円安・ドル高修正は、足元で一服している。今後もその修正が続くのか、それとも再び円安・ドル高方向に振れるのか、過去の円安・ドル高局面を振り返りながら、それらについて考えてみる。

2.過去の振り返り

円相場は、今度どちらの方向に向かうのだろうか。近いうちに円安・ドル高局面が終わるという見方もあれば、円安・ドル高が継続するという見方もある。そのため、ここでは円相場に影響を及ぼす経済ファンダメンタルズから1990年以降の5つの円安・ドル高局面を振り返ってみる。

購買力平価

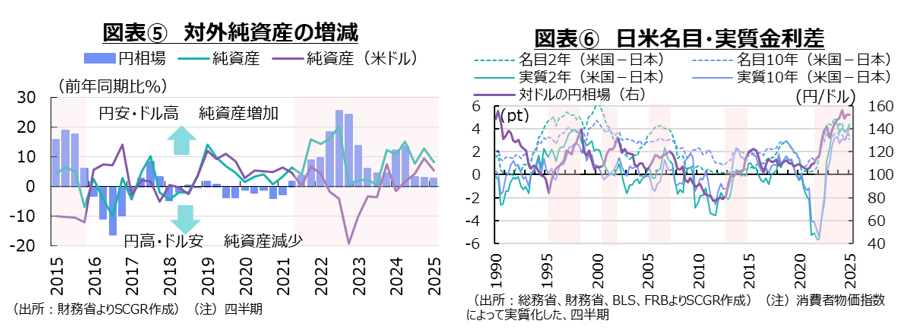

まず、長期的な視点から、円相場に影響を及ぼす購買力平価(PPP)を見ると、2000年前半までの3つの円安・ドル高局面では、ほぼ一貫してPPPは低下、すなわち円高・ドル安方向に推移してきた(図表③)。

しかし、2010年代になると状況は一変した。2010年代の円安局面では、購買力平価は横ばいに転じ、円高・ドル安圧力を弱めた。2020年代の円安局面では、OECD試算の購買力平価は横ばい圏、各種物価指標から作成した購買力平価はやや円安・ドル高方向で推移してきた。これが足元にかけての円安局面を下支えしているのだろう。しかも、実際の円相場は、2010年代半ばからおおむね購買力平価並みになり、2020年代には購買力平価よりも円安・ドル高方向で推移するようになった。このような現象が起きるのは1980年代前半以来、約40年ぶりのことだ。

当時の状況が今後の円安・ドル高の局面変化の参考になるかもしれない。円相場がOECD試算の購買力平価よりも円安・ドル高だった期間は、1980年代前半では5年弱であり、足元では当時以上に長期化している。そろそろ円安・ドル高圧力が転換してもよさそうではある。しかし、当時、円高・ドル安へ転じたときには、円高・ドル安トレンドにあった購買力平価に目立った変化は見られなかった。こうしたことを踏まえると、実際に円相場を円高・ドル安方向に転じさせる変化は、購買力平価から上手く捉え難いようだ。

マネタリーベース

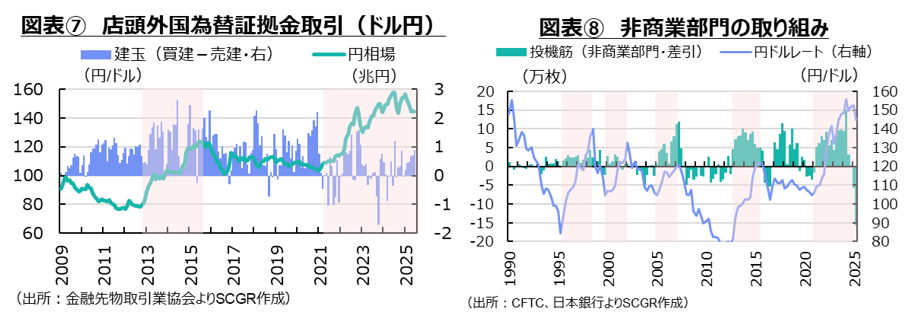

次に、中期的な視点から、円相場に影響を及ぼすマネタリーベース要因は、特に2000年代に量的緩和が実施されるようになってから、一段と注目を集めるようになった。ならしてみれば、日米のマネタリーベース比は円相場と同じような動きをしているように見える。しかし、円安・ドル高局面の転換点では、マネタリーベース要因よりも、円相場の反転の方が早いタイミングで動いていた。そのため、マネタリーベースは円安・ドル高反転のタイミングから遅れているものの、円安・ドル高の流れを後押ししたと言えそうだ。また、2020年以降では量的緩和が終了し、反対に引き締めに転じたこともあり、円相場へ影響は限定的だった。足元では、この円相場への影響力は限られているようだ。

円高・ドル安へ転じた2000年代には、マネタリーベース要因も大きく転じていた。しかし、2020年代のマネタリーベース比が転換したときに、コロナ禍が影響したのか、マネタリーベース要因が作用しなかったのか定かではないものの、円相場はあまり変動しなかった。金融政策が非伝統的から通常に戻ったことで、政策金利が注目されるようになったこともあるのだろう。そうしたこともあって、金融緩和時とは異なり、マネタリーベース要因の円相場への影響は限られているようだ。日銀やFRBは量的緩和を導入した際には、金融緩和政策としていた一方で、量的引き締めについて、政策金利が主要な政策手段であり、量的な政策は粛々と手仕舞いするという位置づけに変えていることも、円相場への影響を小さくしているのかもしれない。

対外純資産

続いて、対外純資産の円相場への影響を確認しておく。一般的に対外純資産が増加するほど、円高・ドル安圧力が強まるため、円相場と対外純資産の増減は逆相関になる。比較可能な2015年以降を見ると、ドル建て換算した対外純資産の増加が、円高・ドル安と概ね方向を同じにしている(図表⑤)。特に2022年から2023年にかけてドル建て対外純資産が減少した際、円相場は円安・ドル高方向に動いていた。

また、対外純資産の動きが転換したときに、円相場も変化している。例えば、ドル建て純資産の増加ペースがピークアウトしたときに、円相場の円高・ドル安ペースもピークアウトしている傾向がある。前述の購買力平価やマネタリーベース比に比べると、対外純資産と円相場の連動性は高く、円高・ドル安への転換点を迎えるにあたって、実需である対外純資産の増加ペースの鈍化が1つのシグナルになるだろう。

ただし、対外純資産の変化が、為替相場への影響を読み難くしている。実際、足元では、対外純資産が増加しているにもかかわらず、円相場は円高・ドル安方向に転じていない。ストックとしての対外純資産の中身を把握する上で、フローの経常収支を見ると、その内訳が大きく変化していることが分かる。例えば、貿易黒字は2005年に第一次所得収支の黒字を下回り、それ以降、海外で稼ぐ力は主に投資になっている。貿易収支では赤字が定着しつつあり、実需の面で円安・ドル高圧力になっている。第一次所得収支の黒字と言っても、実際のマネーフローが生じない再投資収益が拡大しており、また証券もそのまま再投資する部分も少なくないため、見た目ほど円高・ドル安圧力にはなっていないのだろう。

また、コロナ禍前にかけて赤字額を大幅に縮小させたサービス収支も、見た目と為替相場への影響に乖離(かいり)が生じる一因になっている。サービス収支では、いわゆるデジタル赤字の拡大が注目されてきた。その一方で、黒字額を拡大させた項目もあり、サービス収支全体では、赤字額を縮小させてきた。黒字が拡大したのは、訪日観光客の増加を背景にした旅行収支と、海外子会社の生産活動の回復に後押しされた知的財産権等使用料収支だった。特に、知的財産権使用料収支では親子間の取引も多く、必ずしも為替取引が介在しないケースが少なくない。そのため、黒字の見た目ほど円相場に影響を及ぼしていない可能性がある。

2024年以降の新しいNISAを利用した対外投資の拡大も、円売り・ドル買いを通じて、円安・ドル高圧力になったと言われている。しかし、対外証券投資の株式・投資ファンド持ち分のうち、投資信託委託会社等がそのような動きだった一方で、その他は反対の方向で売買を膨らませており、全体では売り越しで、円高・ドル安圧力になっている。むしろ、株式・投資ファンド持ち分全体が買い越しに転じたのは2025年以降で、円相場は円高・ドル安方向に振れた。この間も、新しいNISAの代理指標となる投資信託委託会社などは買い越しであり、円相場への影響は言われているほど単純ではない。なぜなら、新しいNISAの買い注文に応じて淡々と円売り・ドル買いを進める一方で、それ以外の金融機関は為替ヘッジを活用するなど工夫をしており、円相場への影響が異なるからだ。

このように物の荷動きに比べて、サービスという捉え難い取引が拡大している上、投資収益の還元や投資行動なども複雑に絡み合っている。それが最終的に円建て換算されて、円安・ドル高で円建て評価額が膨らんでいる面もある。これらは実際の取引上では必ずしも円に替えられている訳ではないこともある。経常黒字や対外純資産の増加という見た目と、為替相場への影響には乖離(かいり)が大きくなっているようだ。

日米金利差

短期的な視点から円相場に影響を及ぼす要因として、日米金利差(=米国の金利ー日本の金利)の動きを確認しておく(図表⑥)。過去の円安・ドル高局面では、日米実質金利差が拡大している。反対に円相場が円高・ドル安方向に転じる際には、日米実質金利差が縮小に転じている。短期的な円相場は実質金利差の動きへの連動性が高いことが確認できる。

足元では、歴史的な物価高騰が実質金利を大きく歪めたものの、日米実質金利差が縮小し拡大に向かう動きとともに円相場も円安・ドル高方向に動いたように見える。しかし、円安・ドル高の動きと歩調をより合わせていたのは、名目金利差だった。物価高騰とともに、米国の政策金利が急ピッチで引き上げられ、日米金利差が拡大したことがより明確に分かりやすかったのだろう。日本の物価上昇率の方が高くなったものの、以前に比べると日米の物価上昇率の差が縮まったことで、実質金利差と名目金利差がほぼ同じような動きをしている。ただし、日米金利差に比べると、円相場は円安・ドル高方向に振れている。それ以外にも円安・ドル高方向に円相場を動かす要因があったと考えられる。

過去の円高・ドル安方向への転換を踏まえると、今後日米金利差の縮小が円相場を円高・ドル安方向に動かす可能性が高い。また、日銀が非伝統的な金融政策をとっている間、日米金利差は米国の金利によって決まる部分が大きかった。しかし、足元では日銀も利上げを実施しており、双方の金融政策が日米金利差に影響を及ぼすようになっている。特に、日本の利上げ方向、米国の利下げ方向と、金融政策の方向性が異なることも、日米金利差が注目を集める一因になっている。

投機的な動き

さらに動きが速い要因として、投機的な動きの代理指標を確認しておく。外国為替証拠金取引(FX)の動向を見ると、足元にかけて取引額は拡大している(図表⑦)。2025年1~6月期のドル円の取引額は6,498兆円で、2024年7~12月期(6,678兆円)に次いで大きかった。

2025年になってからは、ドル買い・円売りの建玉が再び積み上がってきた。しかし、2020年代に円安・ドル高に振れたときには、むしろそれまでドル買い・円売りが解消されていたこともあり、必ずしも個人投資家の動きが円安・ドル高を助長した訳ではなかったようだ。それを踏まえると、足元のドル買い・円売りの積み上がりも、必ずしも円安・ドル高につながるわけではない。実際、足元の水準は2020年代の平均よりも低くく、その時の円相場は今よりもり円高・ドル安だった。

また、投機的な動きの代理指標として注目される米商品先物取引委員会(CFTC)のIMM通貨先物取引における非商業部門の動きを確認しておく(図表⑧)。これまでの円安・ドル高局面では、非商業部門はドルに対して円を売り超になっていた。2000年代以降では売り超に転じ、円相場が円安・ドル高方向に転じている様子が確認できる。しかし、足元では、反対に円買い超になっており、本来であれば円高・ドル安圧力になっているはずだと考えられる。円相場は2025年初めから円高・ドル安方向に転じたとはいえ、依然として円安・ドル高水準を保っている。

このように、投機的な動きは円相場の変動を大きくしている可能性がある一方で、円安・ドル高方向にもっていくような大きな力にはなっていないようだ。

3.きっかけになりうる日米金利差の縮小

以上を踏まえると、足元にかけての円安・ドル高修正のきっかけとして、対外純資産の増加と日米金利差の縮小が候補として挙げられる。ただし、前者については、以前に比べて円高・ドル安圧力に結び付き難くなっており、結果として円安・ドル高方向から円相場を押し返す力が弱まっているのだろう。また、貿易赤字の定着やデジタル赤字の拡大のように、理解しやすい話が、円安・ドル高圧力を助長させてきたのかもしれない。

これまでのところ、日本は利上げ局面にあり、日銀は物価・経済動向が見通し通りに推移する確度が高まれば、引き続き利上げを実施する姿勢を崩していない。その一方で、FRB内では2025年末にかけて、経済・物価動向が見通し通りに推移すれば、2回の利下げを実施する見方が大勢となっている。そうした状況が鮮明化すれば、日米金利差が縮小して、円相場が円高・ドル安方向に転じる可能性がある。

米国の関税政策が今後、現実を見据えて修正されるとしても、米政権の政策姿勢は変わらないだろう。投資家は、米国資産を持つ意味とそのリスクをこれまで以上に考えるようになっている。株や債券などのような売買が容易な資産ならば米国資産を厚く持つことは戦略上ありうる一方で、生産拠点の設置など直接投資のような売買が容易ではない米国資産については慎重な持ち方を探ることになる。結果として、円安・ドル高圧力が軽減することも考えられる。しかし、足元はまだ様子見姿勢の段階であり、そこから踏み出すにはまだ判断材料が不足している。8月に迫る新しい追加関税の適用を前に、どれだけの国・地域が貿易について一定の合意に到達するのか、そうした前提条件が見えるようになるまで、円相場も横ばい圏にとどまりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年9月17日(水)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年9月16日(火)

拓殖大学海外事情研究所発行『海外事情』2025年9・10月号に、当社シニアアナリスト 足立 正彦が寄稿しました。 - 2025年8月25日(月)

雑誌『経済界』2025年10月号に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司が寄稿しました。 - 2025年8月22日(金)

『週刊金融財政事情』2025年8月26日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。 - 2025年8月21日(木)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.