独り立ちの希望と現実

概要

- ユーロ圏経済は、緩やかに持ち直している。軟着陸した後、浮上する材料がなかなか見当たらなかった中で、財政拡大への期待が高まってきた。例えば、ドイツの基本法改正を通じた財政拡大や欧州諸国と連携した防衛力強化などは、これまでの欧州の価値観を覆すような意思決定であり、欧州が自立の道に歩みを進めているようにも見える。

- ユーロ圏経済を見通す目線は2025年初めに比べると上向いてきたものの、それは決して高くない。ユーロ圏経済は、独り立ちによる成長という希望と新たな競争環境という厳しい現実を目の当たりにしている。

1.欧州の独り立ち

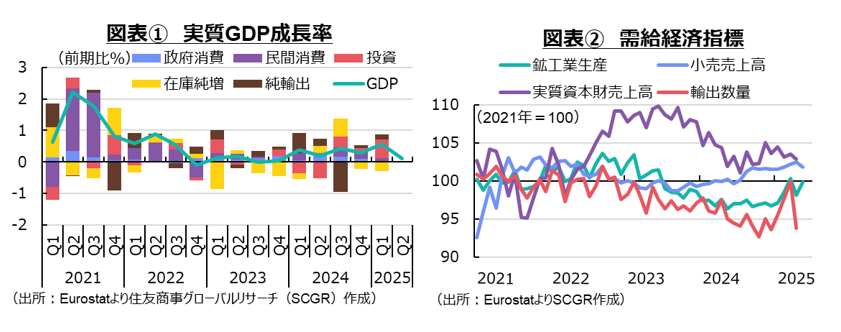

ユーロ圏経済は、緩やかに持ち直している。2025年第2四半期(Q2)のユーロ圏の実質GDP成長率(前期比+0.1%)は、2025年Q1から減速した(図表①)。国別に見ると、ドイツやイタリア(ともに▲0.1%)がQ1の反動でマイナスに転じた一方で、フランス(+0.3%)やスペイン(+0.7%)はプラス成長を維持した。2024年Q4が景気の底だったという見方も強まりつつある。また、物価上昇率もECBの中期目標の2%前後で推移している。物価抑制を狙った金融引き締めは、雇用環境の底堅さを保ちながら景気動向を減速にとどめ、ユーロ圏経済を軟着陸させた。

軟着陸した後、浮上する材料がなかなか見当たらなかった中で、ようやく今後の成長のきっかけが表れた。例えば、ドイツでは、基本法を改正して、債務ブレーキの例外規定を通じて防衛支出の拡大が可能になり、インフラ投資基金も創設した。これは、これまで財政規律を重視してきたドイツにとって、大きな転換点ともいえる。

また、欧州の防衛力強化の機運もこれまで以上に高まっている。ロシアの脅威が払しょくされない一方、米国からの支援に懸念が募る中、欧州が自立せざるを得なくなった。7月には、英独相互防衛条約(ケンジントン条約)が締結されるなど、英独仏の主要国の防衛協力が一段と強化されている。ドイツにとっては第2次世界大戦後の防衛政策が大きな転換点を迎えたといえる。欧州委員会が発表したEU中期予算案でも、防衛力強化が一つの柱になっており、NATOの防衛費拡大計画とともに、今後の防衛支出や関連インフラ整備などの増加も期待されつつある。これらは、これまでの欧州の価値観を覆す意思決定であり、欧州が自立の道に歩みを進めているようにも見える。

もちろん、これまでの利上げによって、すでに金利のある世界にユーロ圏経済はある。コロナ禍前とは異なり、債務拡大への警戒感も市場ではくすぶっている。欧州の独り立ちには相応のコストがかかるため、そのコストを支払った分だけ、安全保障と経済成長などの成果が得られるかが今後の注目点となるだろう。

2.足元の経済環境

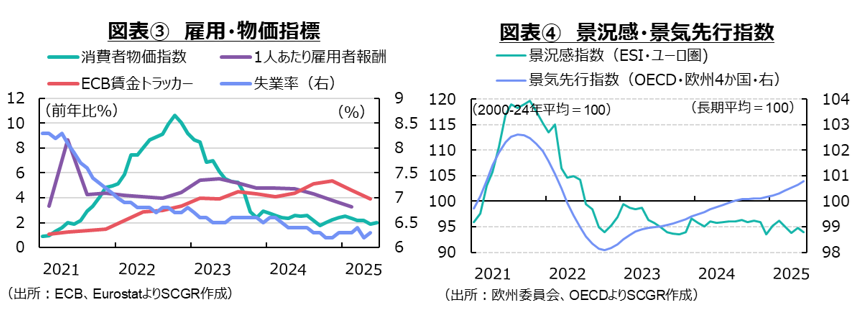

ここでは、個別の経済指標からユーロ圏経済の現状を確認する(図表②、③)。

個人消費は、持ち直しつつある。5月の小売売上高(前月比▲0.7%)は5か月ぶりに減少した。年末年始に横ばいとなった後、4月にかけて持ち直してきた。物価高は落ち着き、実質購買力も回復してきたことが個人消費を後押しした。しかし、米国関税による景気減速などが懸念されるようになっており、個人消費には下押し圧力がかかりやすくなっている。

設備投資は、足踏みしている。4月の国内資本財売上高(前月比▲0.6%)は、2か月ぶりに減少した。年末年始からならしてみれば横ばい圏を推移してきた。これまでの利下げに伴って資本コストが低下してきたことや、今後EUの競争力支援策が実現することなどが、企業の設備投資を後押している一方で、米国関税を巡る不透明感などが重石となって、企業は様子見姿勢をとっている。

輸出は、持ち直している。5月の輸出額(前月比▲0.5%)は2か月連続で減少した。米国向けを中心に駆け込み輸出の反動減が表れた。ただし、3月にかけて5か月連続で増加しており、足元ではその増加前より高い水準をまだ保っている。5月の輸出額を見ると、米国向け輸出では駆け込みの反動が表れたほか、これまで内需が弱かった中国向け輸出も減少した。また、米中貿易摩擦の中で中国からASEAN向けの輸出が増えている影響を受けて、ユーロ圏からのASEAN向け輸出も減少していた。欧州企業は、輸出先での競争環境の厳しさに直面している。

生産は、持ち直している。5月の鉱工業生産指数(前月比+1.7%)は、2か月ぶりに増加した。内訳を見ると、飲料(▲2.2%)や石炭・石油製品(▲2.1%)、一次金属(▲1.1%)、金属製品(▲0.3%)が2か月連続で減少した。その一方で、医薬品(+27.7%)は4月(▲20.1%)から大幅に反発し、電算機類・電子部品(+4.9%)も増加に転じた。輸送機械(+3.5%)は5か月連続で増加している。関税引き上げなどから駆け込み輸出が起きた産業では、3月までの増産、4月の反動減という動きが見られた。ただし、それ以降も7月末まで関税政策が定まらなかったことから、様子見姿勢が広がっていた。

物価上昇率は縮小している。6月の消費者物価指数(前年同月比+2..0%)は足元でECBの中期目標2%前後で推移している。2025年初めは+2.5%とやや高まったものの、それ以降は2%台前半であり、5月(+1.9%)には2%を小幅に下回った。7月のECB理事会では、物価の現状判断が、「物価上昇率は中期目標の2%にある」と、前回までの「2%付近にある」からもう一段強い表現に修正された。内訳を見ると、エネルギー(▲2.6%)が4か月連続で低下している一方で、サービス(+3.3%)も3%台前半まで落ち着いてきた。また、物価の基調となる食品とエネルギーを除くコア指数(+2.3%)も2%台前半で推移している。足元では、むしろ景気減速やエネルギー価格の低下、ユーロ高に伴う物価の2%目標からの下振れが懸念されている。

雇用は、回復している。5月の失業率(6.3%)は低水準を維持しており、雇用環境は依然として底堅い。ただし、一部企業には関税政策を巡る先行き不透明案などから、雇用・採用調整の動きも見られており、先行きの雇用環境の悪化も懸念されている。また、ECB賃金トラッカーによると、2025年末にかけて賃金上昇率は2%を下回る見通しになっており、賃金上昇率も落ち着きつつある。

3.緩やかな回復への期待とコスト増という制約

ECBは、7月の理事会では前回理事会後の示唆の通り、政策金利を据え置いた。中銀預金金利は利下げ開始前の4%から2%へ半減しており、潜在成長率(2%前後)並みに到達した。市場では、次回9月理事会での0.25%引き下げによって、今回の利下げ局面は終了という見方が広がっている。なお、利下げを実施してきたにもかかわらず、2025年初めに比べると、ユーロ高・ドル安になっている。4月の相互関税発表など、米国を巡る先行き不透明感が高まり、米国経済一強という見方が崩れる一方で、投資ポジションの見直しに迫られた投資家がユーロ資産に投資マネーを戻した一面も見られる。ちょうど、ECBの利下げ打ち止めが視野に入り、欧州が財政拡大に舵を切る動きが重なったことも、そのような動きを後押しした。

ユーロ圏経済は底打ちしたとみられるものの、今後の力強い回復は見通し難いだろう。実際、欧州委員会の景況感指数(ESI)は横ばいで推移する一方で、OECDの景気先行指数は上向いているものの、水準は依然として低い(図表④)。成長の下支え役として、今後の競争力や防衛力への投資が期待される。これまでの利下げによって資本コストが低下している一方で、米国との貿易協議の合意によって過度な先行き不透明感も軽減した。物価高騰前から軌道修正されたデジタル化やグリーン化に加えて、競争力や防衛力強化への投資が出やすい環境になりつつある。ただし、それらが実際に表れるまで時間がかかるため、足元では期待先行の側面が強い。

雇用環境が底堅い一方で、物価上昇率が落ち着いてきたため、実質購買力の回復から、個人消費も加速しやすい環境になりつつある。ただし、賃金上昇ペースは鈍化しており、2022年以降の物価高騰の痛みはまだ残っている。先行きの不透明感も払しょくしがたいため、積極的な消費行動にはなりにくい。

その一方で、金利のある世界において、債務負担に対する懸念が募っている。コロナ禍前と比較にならない金利負担になるため、企業や家計、政府も慎重な対応が求められる。防衛面をはじめとして、米国が頼りにならない中で、ウクライナ支援も欧州が主体となるため、今後の財政負担も軽くないと予想される。

7月末に米国と貿易協議が合意に至ったとはいえ、詳細を詰めるのはこれからという側面もある。また、仮に米国と合意を固めたとしても、EU域内での合意形成も必要だ。自動車産業などはドイツに集積しており、ほかの国と合意内容には温度差があることも事実だ。相互関税率の15%をどのように乗り越えるかも、課題として残っている。米関税政策によって、米国への輸出に下押し圧力がかかるだけでなく、その他の市場で中国製品との競合が強まる恐れがある。米国市場とそれ以外で供給網を分けることになる一方で、競争もそれぞれで生じることになる。

ユーロ圏経済を見通す目線は2025年初めに比べると上向いてきたものの、それは決して高くない。ユーロ圏経済は、独り立ちによる成長という希望と新たな競争環境という厳しい現実を目の当たりにしている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.