米国は大きな市場の一つに

概要

- 米国経済は、底堅く推移しているものの、やや減速感を見せた。底堅さを保つ雇用環境には、軟化の兆しが見えつつある。ただし、軟化であり、悪化しているわけではない。また、物価上昇率も足元でやや拡大したとは言え、関税の影響はまだ明確ではない。このように、米国経済はまだ底堅さを保っている。

- まだ先の見えない関税政策に加えて、金融政策の独立性が脅かされ、金融市場の混乱要因になっていることが懸念される。

- 関税政策が実施されることで、結果的に、主に米国市場に展開する企業の競争力が低下することが懸念される。足元では、さまざまなビジネスリスクを勘案して、投資家も投資資産の持ち高を調整する過程で過度なドル依存を修正する動きも見られており、米国が大きな市場の一つに地位を落としつつあるようにも見える。

1.実体経済は底堅い一方、物価に関税の影響も

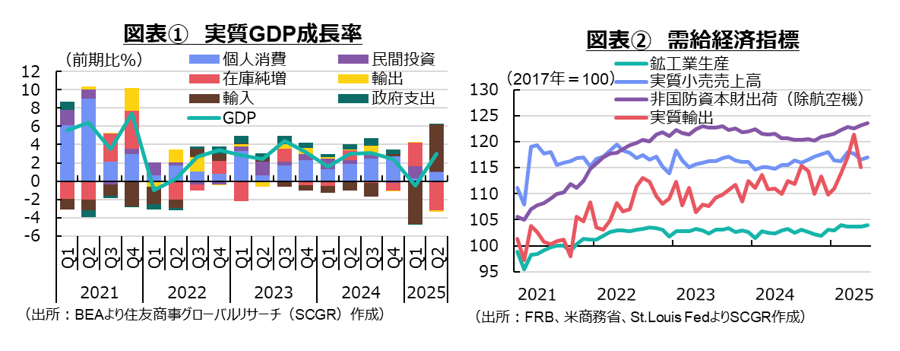

米国経済は、底堅く推移しているものの、やや減速感を見せた。2025年第2四半期(Q2)の実質GDP成長率(前期比年率+3.0%)は2022年Q1以来12四半期ぶりのマイナス成長になったQ1(▲0.5%)から反発した。内訳を見ると、Q1に急増した輸入の反落(寄与度+5.2pt)が押し上げ要因となり、同じくQ1に急増した民間在庫の取り崩し(寄与度▲3.2pt)が押し下げ要因になった。その一方で、個人消費はQ1(前期比▲0.5%)から加速したものの、成長ペースが緩やかだった(+1.3%)。企業設備投資はQ1(+10.3%)の駆け込みの反動減が予想されていたものの、引き続き増加(+1.9%)した。ただし、構築物(▲10.3%)は2四半期連続の減少で、機械装置もQ1の2桁増から減速(+4.8%)した。個人消費と企業設備投資の寄与度は+1.1ptと、Q1(+1.6pt)から縮小しており、GDP成長率の見た目の数値ほど強いわけではない。

その一方で、底堅さを保つ雇用環境には、軟化の兆しが見えつつある。ただし、軟化であり、悪化しているわけではない。また、物価上昇率も足元でやや拡大したとは言え、関税の影響はまだはっきりと見えていない。このように、米国経済はまだ底堅さを保っている。

その理由として、これまでの企業努力が挙げられる。関税引き上げ前の在庫の積み上げ、関税引き上げ前から緩やかな価格引き上げなど、企業は悪影響を軽減する対策を講じてきた。しかし、それが返って裏目に出ている側面もある。例えば、これまでの物価低下という実績を重視するトランプ大統領と、関税引き上げに伴う今後の上昇を懸念する連邦準備制度理事会(FRB)で意見が対立し、金融市場の混乱要因になっているからだ。また、物価上昇率が拡大しないという確信を米政権が持つことを後押しした側面もある。そもそも、第1次政権時の米中貿易摩擦でも、物価が上昇しなかったという経験から、関税の物価への影響は限定的と考えていたことがある。

2つ目の理由として、米政権の一貫性の乏しい関税政策が挙げられる。例えば、4月の相互関税の発表後、長期金利の上昇をきっかけに上乗せ関税の発動が延期された。これは、柔軟な対応である一方で、足元が定まった政策でもないことがうかがわれる。また、米自動車業界からの要請などもあって、4月末には自動車・同部品について軽減措置や追加関税の累積措置の停止なども発表された。米国内からの関税による痛みの声について、一定の配慮をしている一方で、そもそも関税なのだから米国内の痛みが大きくなることを米政権以外は分かっていた。高めの球を投げて、現実的な落としどころを探る姿勢であり、金融市場はTACO(Trump Always Chickens Out)相場の様相を帯びている。

ただし、関税政策は、依然として不透明な点が多い。米国は7月下旬に日本、EUと貿易協議の合意に達した。フォン・デア・ライエン欧州委員長が合意後、「今日の取引は、不確実な時に確かさを生み出した」と評したものの、それは多少ましな不確実さになったに過ぎない。実際、共同声明や合意文書などがなく、双方の言い分が異なっている点が懸念されている。これまで合意に達したのは、ベトナム、カンボジア、インドネシア、フィリピン、日本、EU、韓国であり、多くの国とは交渉中だ。不確実な状況が続いている。

2.現状:まだ底堅い

ここでは、個別の経済指標から、米国経済の現状を確認しておく。

個人消費は、足踏みしている。5月の需要面の実質消費支出(前月比▲0.3%)は3か月ぶりに減少した。内訳を見ると、横ばいを保ったサービス(▲0.0%)に対して、財(▲0.8%)の減少が目立った。非耐久財(▲0.3%)よりも耐久財(▲1.8%)の減少幅が大きかった。耐久財では、娯楽財・乗り物(+0.6%)が2か月ぶりに増加に転じたものの、自動車・部品(▲6.0%)が3か月ぶりに減少、家具・耐久家庭用品(▲0.3%)が2か月連続で減少した。また、供給面の実質小売売上高(▲0.9%)は2か月連続で減少し、駆け込みの反動が表れた。6月の小売売上高の反転(+0.3%)は小幅にとどまっており、関税交渉が進まず、物価上昇率が拡大する安価で、消費者は慎重な姿勢を崩していないようだ。

設備投資は、持ち直しつつある。6月の非国防資本財(除く航空機)出荷は、2か月連続で増加した(前月比+0.4%)。4月(▲0.2%)には減少したものの、その前の2024年11月から2025年3月まで5か月連続で増加しており、2024年末から増加傾向が続いている。ただし、物価上昇の影響も大きいため、名目値の見た目に比べると、実質値は弱いことには注意が必要だ。設備投資の先行指標となる非国防資本財(除く航空機)受注(▲0.7%)も2か月ぶりに減少し、駆け込み需要の反動も一服しつつある。もっとも資本財の生産には時間がかかるため、そもそも駆け込みが限られていたこともある。関税政策やそれに影響される世界経済の先行きについて不透明感が依然として強いため、企業は様子見姿勢をとっており、設備投資の下押し圧力は強いままだ。

輸出は、増加している。5月の実質輸出(前月比▲5.3%)は、5か月ぶりに減少した。2025年初めからならしてみれば増加基調にある。内訳を見ると、自動車(+3.4%)や消費財(+5.8%)が増加したものの、飲食料品・飼料(▲2.8%)が2か月連続で減少し、工業資材(▲11.9%)や資本財(▲3.5%)が減少に転じた影響が大きかった。一方で駆け込み需要がはく落した輸入(▲0.1%)は、4月(▲20.0%)から減少幅を縮小させたものの、2か月連続で低下した。自動車(+10.2%)が4月(▲19.9%)の反動で増加した一方で、消費財(▲6.0%)や飲食料品・飼料(▲0.6%)が減少した。足元は、輸出入とも駆け込み増と反動減を消化しているところだ。しかし、国内外の関税政策が定まらないため、輸出入には下押し圧力がかかりやすい。

生産は、足踏みしている。6月の鉱工業生産指数(前月比+0.3%)は、2か月ぶりに増加した。鉱業(▲0.3%)が2か月ぶりに減少した一方で、公益事業(+2.8%)は2か月ぶりに増加した。製造業(+0.1%)は2か月連続で増加したものの、おおむね横ばい圏にある。製造業のうち電算機類・電子部品(+0.2%)で7か月連続の増産が続く一方で、自動車・同部品(▲2.6%)は2か月ぶりに減少した。一次金属(+3.1%)や一般機械(+0.8%)、航空機・同部品(+1.6%)などが増加したのに対して、金属製品(▲0.2%)や電気機械(▲2.5%)が減少するなど、耐久財製造業(▲0.0%)全体としては方向感が乏しかった。一方で、食料品(+0.2%)や石油・石炭製品(+2.9%)などにけん引された非耐久財製造業(+0.3%)は3か月ぶりに増加した。ただし、6月の供給管理協会(ISM)の製造業購買担当者景気指数(PMI、49.0)が好不調の境目の50を4か月連続下回ったように、製造業の活動は力強さを欠いている。

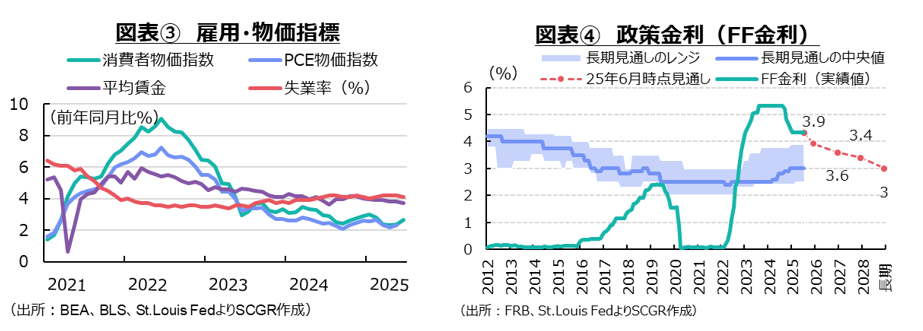

物価上昇率はやや拡大しつつある。5月の個人消費支出(PCE)物価指数(前年同月比+2.3%)は、4月(+2.2%)から小幅に拡大した。サービス(+3.4%)が4月から横ばいだった一方で、財(+0.1%)が3か月ぶりに上昇に転じた影響が表れた。物価の基調を表す食品・エネルギーを除くコア指数(+2.7%)も4月から小幅に拡大した。エネルギーと家賃を除くサービス(+3.1%)は4月から横ばい、市場ベースのPCE物価指数(+2.1%)は4月から小幅に上昇率を拡大させた。

また、6月の消費者物価指数(+2.7%)は、2月以来となる2%台後半の伸びに拡大した。3月から5月にかけて+2.3~+2.4%と2%台前半だった。1年前の2024年6月(+3.0%)がそれ以前の3~5月(+3.3~+3.5%)よりも低かったため、その反動が2025年6月に表れたのかもしれない。一方で、6月の上昇率の拡大が、関税の影響である可能性も否定できない。FRBは夏場にかけて物価上昇率の拡大が表れると予想していることもあり、今後の物価動向が注目される。

雇用は、回復している。6月の失業率(4.1%)は、ならしてみれば2024年半ばから横ばいが続く。2023年の3%台半ばから上昇したものの、足元の4%をやや上回る水準は過去と比較すれば低水準にあると言える。一方、非農業部門雇用者数(前月比14.7万人増)は、底堅く増加している。ただし、6月の増分の約半分(7.3万人増)が政府部門であり、民間部門の弱さが目立った。実際、製造業や専門・ビジネスサービス、卸売業(ともに▲0.7万人)、鉱業(▲0.2万人)が雇用者数を減らした。これは、雇用環境の変調の兆しを示しているのかもしれない。

6月の求人数(743.7万件)は前月から▲27.5万件と3か月ぶりに減少した。2024年末から、ならしてみれば、750万件前後で推移しており、コロナ禍前の2019年平均(715.4万件)を上回っている。6月の失業者1人あたり求人件数(1.06件)は5月(1.07件)から小幅に縮小したものの、まだ1件超であり、職を選ばなければ仕事を得られることを意味しており、労働市場はまだ底堅い。

ただし、7月の「地区連銀経済報告」では、引き続き採用に慎重な姿勢が報告された。移民政策の変更から、外国人労働者の確保が難しくなっていることにも言及があった。解雇はまだ限られているものの、製造業ではやや多かったという方向もあった。企業は足元の不確実性が軽減されるまで、採用や解雇などの決定を先送りする傾向が見られている。

3.先行き:減速感が強まる見通し

連邦準備制度理事会(FRB)は7月30日までの連邦公開市場委員会(FOMC)で、政策金利(FF金利)の誘導目標レンジを4.25~4.50%に据え置くことを決定した。2025年に入ってからのFOMCでは、利下げは実施されていない。FRB参加者は、関税の影響などから夏場にかけての物価上昇率の拡大を警戒してきたためだ。

今回のFOMCでは、トランプ第1次政権で理事に指名されたボウマン副議長とウォラー理事の2人が据え置きに反対し、0.25%利下げを指示した。理事のうち2人が反対したのは、1993年12月以来のことだった。ウォラー氏は7月17日の講演で、関税の物価押し上げは一時的であり、雇用環境の減速を懸念していた。なお、クーグラー理事は欠席し、投票しなかった。

金融政策の判断は難しくなっている。前提条件となる関税政策が揺れ動く中で、その経済・物価への影響を読み難くなっているためだ。関税の物価への影響が一時的とみられるのに対して、関税の規模が大きく、範囲が広いことから、消費者や企業の期待インフレ率を押し上げるなど、長期的な影響も懸念されている。一方で、金融政策を変更するタイミングが遅れるリスクも高まっている。

また、政権によるFRBに対する批判が日増しに強まっている。トランプ大統領は、パウエルFRB議長の解任を否定するものの、これまで繰り返し示唆してきた。議会や行政などからの解任圧力も強まっていることが事実だ。そのため、金融政策の独立性が損なわれるという懸念が強まっている。それは、ドル資産離れを加速させるリスクになり、米国経済にとって悪影響を及ぼす恐れがある。

先行きについて、米国経済は、これまで底堅く推移してきたものの、今後の関税引き上げに伴う物価上昇などから減速感が強まるだろう。今後の物価上昇の痛みが、分断化が進んできた社会のさらなる不平不満につながる恐れがある。

4.大きな市場の一つに

新たな関税率の適用を8月1日に控えて、米政権はようやく日本を含めていくつかの国と貿易協議の合意に至った。しかし、必ずしも共同声明や合意文書がない上、双方の主張に齟齬が見られることもあり、不確実な状態が継続している。

米政権が主張するように、非関税障壁などがあるのならば、競争力を高めるような施策を打っていくことが欠かせない。しかし、関税という下駄を履かせてもらった米製造業が、その環境に甘んじてしまえば、国際競争力の回復は難しいだろう。米国市場という大きな市場の中で、国内顧客に対応することで、一定の売上高や利益をあげることができるからだ。一方で、米国の外の海外市場では、関税などが米国ほど高くない場合が少なくない。しかも、中国製品などが海外市場に流入しており、価格競争をはじめとして、競争環境はさらに厳しくなっている。保護された米国市場で安穏としていれば、米国外では勝負にならない。

米国以外の各国企業は、米国での地産地消を進めることになる。言い換えると、米国市場とその他の市場で供給網を分けることになり、経済・地域のブロック化が進む可能性がある。米国では米国仕様、その他の市場では国際的な競争環境での仕様に分けることになる。この結果、その他の市場で国際競争にさらされる中で、競争力を高めていくことになり、米国市場とそれ以外の市場の様相が大きく変わることも予想される。

こうしたことを踏まえると、企業にとって米国市場は依然として大きく魅力的なものであるものの、ローカル市場の1つになる恐れがある。足元では、さまざまなビジネスリスクを勘案して、投資家も投資資産の持ち高を調整する過程で過度なドル依存を修正する動きも見られており、米国が大きな市場の一つに地位を落としつつあるようにも見える。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.