円安と円高の綱引き

概要

- 対ドルの円相場は足元にかけて1ドル=140~150円のレンジで推移している。足元にかけて、貿易赤字の継続などが実需の動きから、東京市場では円安・ドル高が想起されやすいようだ。一方で、海外市場では、証券投資などから日米金利差の縮小が意識され、円高・ドル安圧力が見られる。特に米国の利下げ観測に対して、日本の利上げ観測という対照的な動きがあるからだ。しかし、日米金利差は依然として大きく、日本の実質金利の大幅なマイナスが残っているため、円安・ドル高水準であることに変わりない。

- 先行きについて、すぐに経常収支や対外純資産の動きに大きな変化が生じるとは想定し難く、円相場は当面レンジ相場で推移するのかもしれない。ただし、日米金利差の縮小などほかの要因が起点となって、円相場が円高・ドル安方向に動き始め、それが経常収支や対外純資産の動きに変化をもたらすようになれば、2022年以降の円安・ドル高局面も終わる可能性もある。

1.円安と円高の綱引き

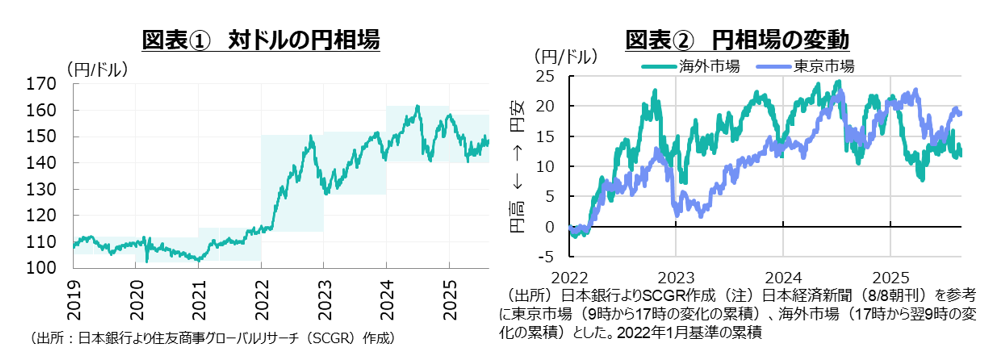

対ドルの円相場(17時時点)は、1月10日の158円39銭から4月22日の140円29銭まで円高・ドル安方向に進んだ後、140~150円のレンジでおおむね横ばい圏を推移している(図表①)。この間、米国の関税政策を巡る先行き不透明感に加えて、米国の金融政策を巡るトランプ大統領のFRBへの干渉などリスク要因が重なった一方で、米国の利下げ観測や日銀の利上げ観測もあり、円相場は一進一退を繰り返してきた。

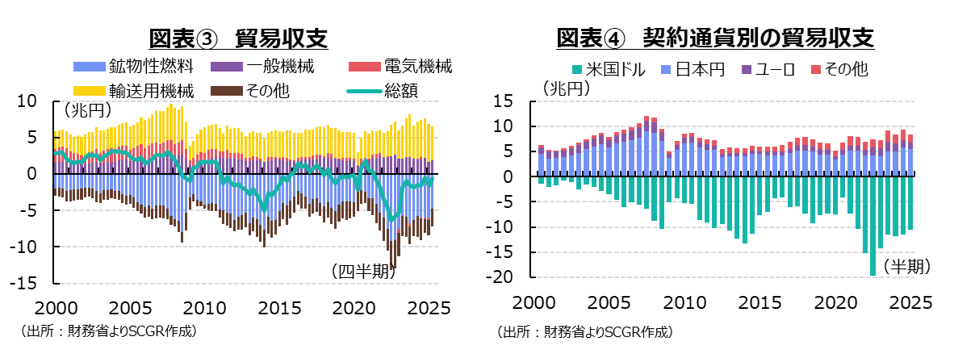

図表②のように、対ドルの円相場の1日の変動を日本経済新聞(8月8日朝刊「円高8月揺れる経験則」)を参考に東京市場(9時時点から17時時点の変化)と海外市場(17時時点から翌9時時点の変化)を分けた上で、足元の円安・ドル高局面が始まった2022年1月から足元までの変化を累積させて要因を分解してみた。例えば、2022年1月4日9時時点の115円34銭から同日17時時点の115円74銭まで40銭円安・ドル高に振れ、同日17時点115円74銭から翌5日9時時点の116円17銭まで43銭円安・ドル高が進んだ。この日々の変動を累積させ、2022年1月4日からの1年間で円相場が約16円円安・ドル高に振れたうち、約12円分が17時から翌9時の動き(海外市場)だった一方、約4円分が9時から17時の動き(東京市場)だったことになる。

この動きの相違を踏まえると、国内外で材料視されていた要因が異なっている可能性がある。例えば、2022年半ばから2024年半ばごろにかけて海外市場では、円安・ドル高圧力の方が強かった。それに遅れて、東京市場で円安・ドル高方向に動いており、こちらの方が慎重な動きだったと言える。米国の利上げが2022年3月に始まり、政策金利は2023年に5.25~5.50%と約22年ぶりの水準まで上昇した。その一方で、日銀がマイナス金利から脱却したのは2024年3月であり、日米金利差の拡大が意識されやすくなった。しかし、2024年9月から米国で利下げが開始して以降、米国の利下げと日本の利上げという構図の中で、日米金利差の縮小が意識されやすくなり、海外市場で円安・ドル高の進行が一服したようだ。また、この間、円安などから貿易赤字が拡大した上、経常収支の黒字額も縮小し、特に再投資収益を除く経常収支が一時的赤字になるなど、実需も大きく縮小していた。もちろん、この間、購買力平価や金利以外の金融政策なども変化しており、それらも円相場に影響しているものの、これらの動きが目立った。

2025年始めから3月末にかけて、海外市場で円高・ドル安方向に動いた。ただし、東京市場ではおおむね横ばいと異なった動きだった。2025年始めには米国経済一強という見方があった中で、日本の利上げも意識されていた。実際、日銀は1月に0.5%程度に利上げを決定し、17年ぶりの金利水準になった。物価上昇率も欧米を上回り、日本経済が好転したという印象が海外市場では持たれた。一方、東京市場では、1995年以降、政策金利が0.5%を上回ったことがなく、厚い壁として認識されてきた。そのため、海外投資家に比べると、国内では追加利上げを予想し難いのかもしれない。

東京市場で円相場が円高・ドル安に動くきっかけは、4月初旬の米国の相互関税の発表だった。海外市場に比べて、東京市場で円高・ドル安が進んだ。日本の相互関税は合計24%と、想定を上回るような数字だった。また、4月に自動車、5月に自動車部品に25%の追加関税が加わることになり、貿易などを通じて日本経済への打撃が懸念されていた。パウエル議長解任報道で、円相場は4月16日に2円近く円高・ドル安になったものの、その後の火消しによって円相場は再び落ち着きを取り戻した。4月末になると、日銀の利上げが実施されなかったこともあり、円安・ドル高方向への揺り戻しが見られた。

それ以降、米国の関税政策やFRBの金融政策が材料視される傾向が続いた。7月末に日米の貿易協議が合意に至ると、東京市場の円相場は円安・ドル高方向に振れるようになった。それに対して、海外市場では振れを伴いながらも、おおむね横ばい圏を推移している。

足元では、円安・ドル高と円高・ドル安の綱引きから、円相場は140~150円のレンジで推移している。米国では、クグラー氏がFRB理事を退任し、ミラン大統領経済諮問会議(CEA)委員長が後任に指名され、クック理事に対する解職通知が公表されるなど、FRBへの政治介入が強まっている。その一方で、8月初め発表の雇用統計で雇用環境の想定以上の悪化が確認されたことに加えて、6月時点のFOMC経済見通しで年内2回の利下げが予想されていたことを踏まえると、9月利下げは想定内とも言える。この流れの中で、パウエルFRB議長が8月22日のジャクソンホール会議で「見通しとリスクのバランス変化は政策の調整を正当化しうる」と話したことを、9月の利下げが示唆されたと市場が都合よく解釈した。一時に比べて、日銀の利上げ観測が高まっており、海外市場では0.5%を超える水準までの利上げは当然あることだと予想されている。

ここ半年の円相場の動きを振り返ると、国内外で材料視されているものが異なっている可能性がある。東京市場では、米国の関税政策が輸出を通じて、日本経済の成長に大きな影響を及ぼし、それが貿易収支などを通じた実需につながると想像されているのだろう。その一方で、海外市場では、金融政策、すなわち日米金利差から証券投資収益などの影響が想定されているのだろう。それらがバランスして、円相場は140~150円のレンジ内で推移していると考えられる。

2.実需としての経常黒字の実質的な縮小

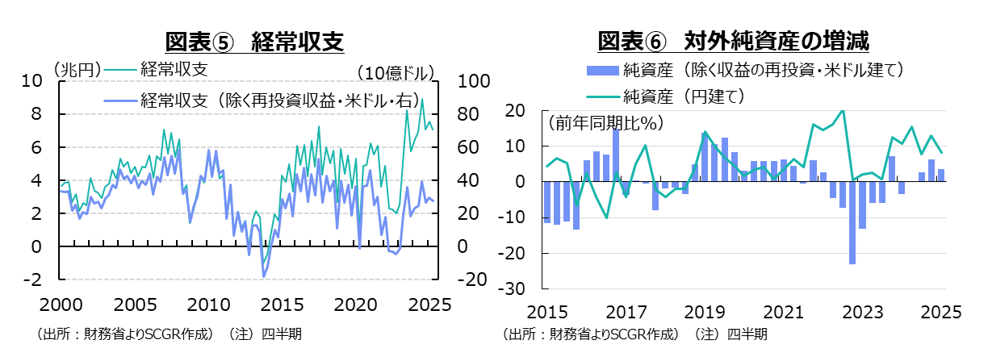

経常収支を見ると、黒字が継続しているものの、2021年半ばごろから貿易赤字の傾向が続いている(図表③)。円安・ドル高に振れても輸出は思うように増えず、むしろ輸入価格を膨らませる悪影響が目立った。日本企業は、国内の供給体制を見直し、生産能力を絞り、稼働率を高める選択をしてきた中で、円安・ドル高に振れたからといって、輸出を増やす生産余力はあまり大きくなかった。また、例えば、競争力をもつ半導体等製造装置の輸出では、円建て価格も少なくなく、円安・ドル高効果を見込みにくいものもあった。こうした状況で、米国関税措置は、日本の貿易黒字の大半を稼ぐ自動車に大きな影響を及ぼすと懸念された。

実需という面で貿易収支を見る上で、契約通貨別の貿易収支が重要だ(図表④)。ドル建て貿易赤字は足元にかけて縮小傾向にあるものの、赤字額はまだ高止まりしている。2015年以前も同水準までドル建て貿易赤字が膨らんだものの、その後急速に縮小しており、現在の状況とは大きく異なっている。このように、円安・ドル高圧力が国内に残存している点には実需の動きがあると考えられる。

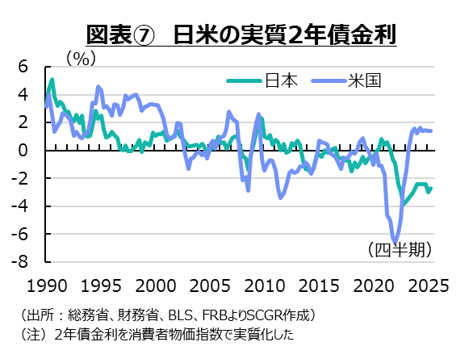

また、実需という面では、貿易収支を含む経常収支全体で見ることも重要だ(図表⑤)。円建ての経常黒字は過去最高水準まで拡大しているものの、2つの要因によって膨らんでいる。1つ目の要因として、円安・ドル高によって円建て評価額が膨らみやすいことが挙げられる。為替要因によって見かけ上膨らんでいるため、実体として必ずしも増加しているわけではない。

2つ目の要因として、再投資収益が挙げられる。これは、海外現地法人の内部留保で実際の資金フローを伴わないものだ。海外現地法人が収益をあげて、今後の運転資金や設備投資に回せる資金である内部留保を拡大させてきたことは好ましいことだと言える。その一方で、経常収支上では計算上、第一次所得収支に算入されるものの、それは実施の資金フローを生じさせない。つまり、実際の資金フローを考えるときには、再投資収益を除いて考える必要がある。再投資収益を除いて、米ドル換算で経常収支を考えることが、実際の資金フローへの影響を考える一助となる。

2つ目の要因と関連して、経常黒字と実際の資金フローが異なる点も重要だ。再投資収益は計上されるものの、実際の資金フローを生じない。また、サービス収支の変化も、同様の視点から指摘できる。サービス収支と言うと、デジタル赤字の拡大が注目されるものの、その一方で、旅行収支や知的財産権等使用料収支の黒字が拡大してきた。この知的財産権の取引では、日本企業の親子間取引が多く、円建て取引も含まれる上、ドル建てでも企業内で為替取引が相殺されている部分もあり、見た目の黒字ほど円相場への影響は大きくないと考えられる。このように、サービス収支全体の赤字は縮小しているものの、円相場への影響は見え難くなっており、目につきやすいデジタル赤字などが過度に注目されている点にも注意が必要だ。

対純資産の増減でも、対外資産の積み上がり方が鈍いことと、対外資産の増加と円相場への影響が捉え難くなっている。例えば、対外純資産を円建てでみれば、足元にかけて底堅く増加しているように見える(図表⑥)。しかし、直接投資には、第一次所得収支の再投資収益と同額の収益の再投資が計上されているため、それを除いてドル建てで見ると、増加ペースが鈍く、円建て評価の見た目ほど増えていない。

また、新NISAを巡って対外投資が増加しており、それが円安・ドル高圧力になっているという見方もある。確かに「対外証券投資(株式・投資ファンド持ち分)」のうち新NISAの代理変数とされる「投資信託委託会社等」を見ると、海外投資を増やしている。しかし、反対に、「株式・投資ファンド持ち分」のうち投資信託委託会社以外では売り越している月が多い。それらをネットで見れば、必ずしも買い越しではなく、円安・ドル高圧力が強くないようだ。新NISAを通じた対外証券の売買では、粛々と円売り・ドル買いが実行される一方で、その他の売買では為替ヘッジなどが行われおり、円相場への影響は取引金額の見た目よりも小さい。そのため、株式・投資ファンド持ち分の合計が売り越しでも、その金額に見合った円高・ドル安圧力になっているとは限らない。

3.実需としての大幅なマイナスの実質金利

日米金利差(消費者物価指数で実質化)を見ると、米国の実質金利の方が高い状態が続いている(図表⑦)。0.5%程度まで利上げを実施してきたとはいえ、日本の実質金利はマイナス圏に沈んでおり、大幅な金融緩和の状態にあることに変わりはない。それに対して、米国の実質金利はプラス圏を推移しているため、この部分を見ると、円安・ドル高圧力になる。

今後の金融政策は、日本では利上げ、米国では利下げが予想されており、日米金利差は縮小すると予想されている。そのため、米利下げ観測が高まると、日米金利差の縮小観測から円高・ドル安になりやすい。その一方で、海外投資家から見れば、日本経済への期待感もある。日本経済がデフレから脱却し、欧米を上回る日本の物価上昇が継続しており、政策金利の0.5%の壁を突き破る可能性が高まっているとの見方がある。

ただし、日米金利差が縮小する方向にあるものの、米国の金利の方が高い状態が当面続くことに変わりはない。米国の政策金利は現在4.25~4.5%であり、日本の政策金利は0.5%程度だ。それに伴い各年限の金利も米国の方が高い傾向がある。また、日本の実質マイナス金利もキャリー取引の材料になりやすい。先行きの観測はさておき、足元では円安・ドル高が継続しやすいのだろう。

4.円高・ドル安への転換は

このように、統計上の見た目と実際の実需フローの差が大きくなってなり、円相場への影響が捉え難くなっている中で、国内投資家は貿易収支や経常収支など実需に注目する一方で、海外投資家は日米金利差など証券投資に関連する部分に注目している。その中で、円高・ドル安要因と円安・ドル高要因が綱引き状態になり、円相場は1ドル=140~150円のレンジを推移してきた。見方を変えると、このレンジから円相場が抜け出すためには、それら2つの要因が変化する必要があるのだろう。

まず、国内外の取引について、国産の半導体が増えることは期待されるものの、貿易・サービスの取引構造が大きく変わるとは想定し難い。そのため、円安・ドル高圧力が継続しそうだ。米関税政策も4月の相互関税の24%より低下したものの、8月発表の関税率は15%とまだ高い。自動車・部品の追加関税は近く修正される一方、他の品目への関税も予定されている。

次に、日米金利差については、今後縮小するものの、どこまで縮小するか読み難い。1つの目安として、中立金利(▲1~+0.5%)に物価上昇率(2%)を加えると、名目の政策金利は1~2.5%になることが挙げられる。足元の政策金利は0.5%程度であるため、今後0.5%程度は上昇しても想定内だろう。その一方で、米国の政策金利が4.25~4.5%からFOMC参加者の長期見通しの3%前後まで低下すれば、日米金利差はさらに縮小するだろう。ただし、それらは長期的な話であり、当面大幅な日米金利差は残り続ける。それに加えて、日本の実質金利がマイナスに沈んだままであることで、円安・ドル高要因になりやすい。

日米金利差の縮小など他の要因が起点となって、円相場が円高・ドル安方向に動き始め、それが経常収支や対外純資産の動きに変化をもたらすようになれば、2022年以降の円安・ドル高局面も収束するのかもしれない。もちろん足元では、一旦合意したものの、米国との貿易協議には課題が残っている。関税を引き上げても、貿易赤字が縮小しなければ、さらに関税が引き上げられるかもしれない。こうしたことを踏まえると、政策金利の先行きについても不透明感は払しょくできず、円相場は当面円安・ドル高水準で推移することになるのだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2025年11月20日(木)

「景気とサイクル」景気循環学会40周年記念号第80号に、当社シニアエコノミスト 鈴木 将之が寄稿しました。 - 2025年11月18日(火)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2025年11月17日(月)

『Quick Knowledge 特設サイト』に、当社シニアエコノミスト 鈴木 将之のQuick月次調査・外為11月レビューが掲載されました。 - 2025年11月13日(木)

『日経ヴェリタス』に、当社シニアエコノミスト 鈴木 将之のコメントが掲載されました。 - 2025年11月11日(火)

『週刊金融財政事情』2025年11月11日号に、当社チーフエコノミスト 本間 隆行が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.