欧州政治リスクの再燃

概要

- ユーロ圏経済は、緩やかに回復している。懸案事項だった米国との貿易協議も、共同声明を発表でき、最悪の事態は回避できた。しかし、15%の関税などがあり、その悪影響はこれからユーロ圏経済に広がることになる。一方で、物価上昇率も欧州中央銀行(ECB)の中期目標の2%前後で推移しており、ねらい通り物価が抑制されているように見える。しかし、こうした見た目とは異なり、課題を抱えている国も少なくない。先行きの経済成長には懸念が残っている。

- コロナ禍と物価高騰の対応策の責任を当時の政権与党がとらねばならないことは事実だろう。その一方で、それに代わった勢力が国民の不満のはけ口になるのではなく、経済成長や日常生活の改善などを、金利のある世界で整合的に提案して、実行していかなければ、ユーロ圏経済の成長が今後低迷したままになる恐れがある。そうした意味で、ユーロ圏経済は重要な局面を迎えている。

1.狙い通りの景気減速と物価抑制

ユーロ圏経済は、緩やかに回復している。2025年Q2のユーロ圏の実質GDP成長率(前期比+0.1%)は、7四半期連続のプラス成長になった。ただし、米国向け輸出の反動減もあって、成長ペースはQ1(+0.6%)から減速した。懸案だった米国との貿易協議は7月27日に合意に達し、8月21日に共同声明を発表したことで、関税の掛け合いなど、最悪の事態を回避した。しかし、15%の関税などが残っており、今後のユーロ圏経済の重石になると懸念される。

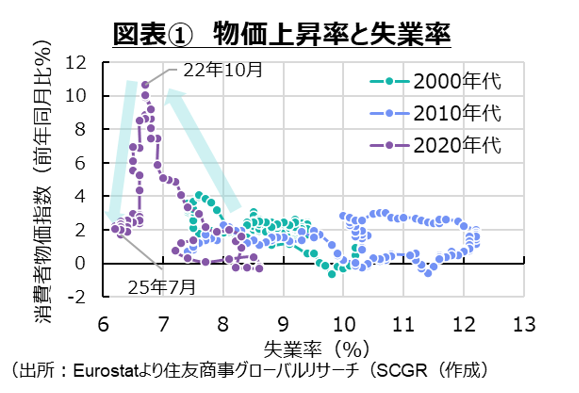

振り返ると、消費者物価指数が2022年10月に前年同月比+10.6%まで上昇し、その抑制が喫緊の課題となっていた。それに対して、欧州中央銀行(ECB)は利上げを実施した。コロナ禍の供給網の混乱やロシアのウクライナ侵攻に伴うエネルギー価格の上昇など、供給側の物価高騰という性格が強かったにもかかわらず、金融引き締めによって需要を押さえつけることで、物価を沈静化させようとした。中銀預金金利は利上げ開始前の▲0.5%から2023年9月には4%まで引き上げられた。その効果もあって、実質GDP成長率は2022年Q4から2023年Q4にかけてゼロ%近傍で推移し、ECBのねらい通り経済活動は鈍化した。消費者物価指数の上昇率は2023年7月(+5.3%)に直近ピークから半減、2024年2月(2.6%)にさらに半減した。ただし、そこから中期目標の2%への道のりは長いでこぼこ道である。2025年5月になってようやく物 価上昇率はおおむね2%前後で推移するようになり、ECBも物価上昇率が中期目標の2%付近で推移していると評価するに至った。このように、日米に比べて、ユーロ圏経済では、物価高騰に対応する形で金融引き締めが実施され、ねらい通りに景気が減速し、物価上昇率が抑制されたと言える。しかも、コロナ禍前に比べて、失業率は低位で推移しており、より好ましい状況にあるように見える(図表①)。しかし、こうした見た目とは異なり、課題を抱えている国も少なくない。先行きの経済成長には懸念が残っている。

価上昇率はおおむね2%前後で推移するようになり、ECBも物価上昇率が中期目標の2%付近で推移していると評価するに至った。このように、日米に比べて、ユーロ圏経済では、物価高騰に対応する形で金融引き締めが実施され、ねらい通りに景気が減速し、物価上昇率が抑制されたと言える。しかも、コロナ禍前に比べて、失業率は低位で推移しており、より好ましい状況にあるように見える(図表①)。しかし、こうした見た目とは異なり、課題を抱えている国も少なくない。先行きの経済成長には懸念が残っている。

2.各国経済の状況

ここでは、ユーロ圏と主要国の経済状況を確認しておく。

ユーロ圏経済

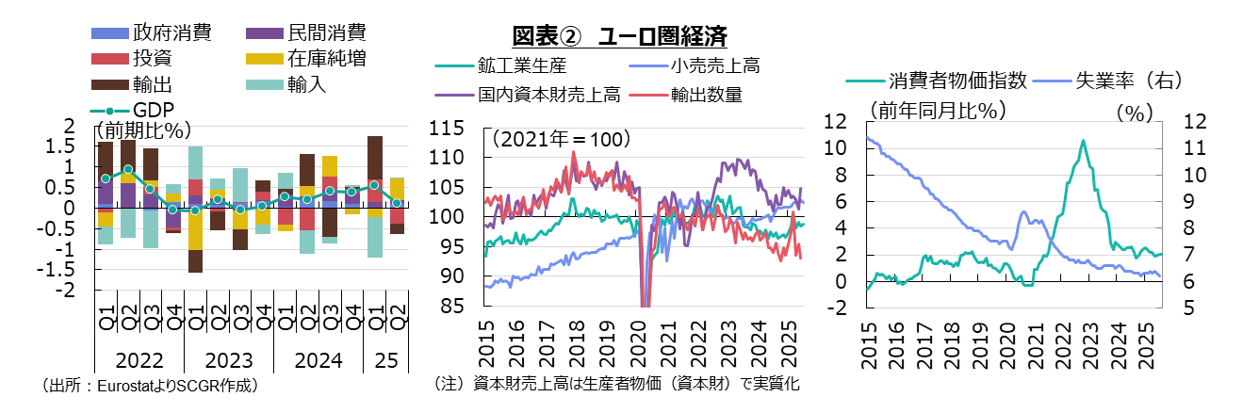

2025年Q2のユーロ圏経済の実質GDP成長率(前期比+0.1%)は2023年Q4 以降、7四半期連続のプラス成長を維持してきた(図表②)。2022年末から2023年にかけてほぼ横ばいだったので、持ち直してきたと言える。

供給側の生産を見ると、7月の鉱工業生産指数(前月比+0.3%)は2か月ぶりに増加した。米国の関税措置に伴う駆け込み需要などから、1月から3月にかけて堅調に増加した後、4月に反動減が表れた。産業別では、医薬品や一次金属、輸送機械など、個別関税の対象に挙げられた品目を生産する産業で駆け込みの時期に増産が見られた。ただし、1~7月平均の生産水準自体は2023年平均を下回っており、力強さを欠いていることも事実だ。

6月のサービス業生産指数(前月比▲0.1%)は2か月ぶりに低下した。2024年末から前月比プラス・マイナスを交互に繰り返しているものの、ならしてみれば増加している。鉱工業に比べると、サービス業の生産は堅調に増加してきたと言える。こうした点からも、不調な製造業と底堅いサービス業という構図が確認できる。

次に、需要側から個人消費に関連するところで、7月の小売売上高(前月比▲0.5%)は、2か月ぶりに減少した。2024年末から2025年初めはほぼ横ばいだった状態の後、2025年4月かけて増加してきた。物価上昇率が落ち着きを見せ始め、実質購買力の回復などが個人消費を後押したのだろう。ただし、先行き不透明感などから消費者マインドはさえず、緩やかな増加にとどまった。

設備投資の代理指標の1つである国内資本財売上高(前月比+3.5%)は6月に3か月ぶりに増加した。ならしてみれば、2024年ごろから横ばい圏を推移しており、力強さは見られなかった。ECBが利下げを開始したものの、コロナ禍前に比べて金利水準は高く、資本コストが膨らんでいたことが重荷となった。その一方で、米国の関税措置への警戒などから、企業は様子見姿勢をとっていたことも重なり、設備投資需要は力強さを欠いていた。

輸出について、7月の域外輸出額(前月比▲0.1%)は、4か月連続で減少した。3月にかけて駆け込み需要の反動減が続いてきた。特に関税引き上げ前に、米国向け輸出が1月(+7.9%)、2月(+9.4%)、3月(+26.3%)に大きく増加した一方で、4月(▲31.2%)、5月(▲0.3%)、6月(▲13.0%)に反動減から減少に転じた。また、米中の貿易摩擦によって、ユーロ圏企業が中国企業と第三国で競合するケースが見られており、ユーロ圏からの輸出に下押し圧力がかかりやすくなっている。

需給バランスの調整弁となる物価について、8月のユーロ圏の消費者物価指数(前年同月比+2.1%)は2%前後で推移している。2025年初めに上昇率をやや拡大させる動きが見られた。しかし、5月(+1.9%)に2%を下回り、それ以降、2%前後で落ち着いている。また、川下の消費者物価指数に対して、川上の生産者物価指数を見ると、7月は前年同月比+0.2%と8か月連続でプラスが続いてきた。ただし、足元の上昇率はゼロ%台前半にとどまっており、川上からの物価上昇圧力はあまり強くない。ECBは先行きの物価について、上振れとともに下振れを警戒している。実際、2025年9月時点のECBスタッフの見通しによると、2026年に1%台後半と2%を下回ったのち、2027年にかけて2%に向かって上昇率を再び拡大させると予想されている。

労働市場について、7月の失業率(6.2%)は、引き続き低位で推移しており、2024年半ばからおおむね横ばい圏にある。これを踏まえると、雇用環境は底堅いと言える。その一方で、ECBの賃金トラッカーによると、妥結賃金の上昇率は縮小しており、物価高騰時のような勢いを徐々に失いつつある。物価上昇率が縮小する中で、賃金上昇率も鈍化しており、実質購買力の回復が当初の想定からやや遅れている印象もある。この雇用環境の底堅さが、ユーロ圏経済が踏みとどまっている要因と考えられる。

ドイツ経済

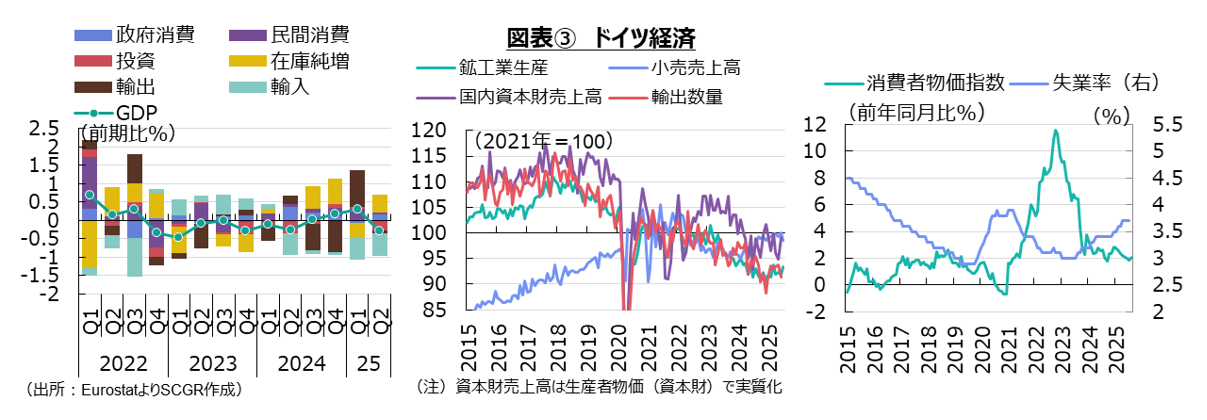

2025年Q2のドイツ経済の実質GDP成長率(前期比▲0.3%)は、4四半期ぶりのマイナス成長になった(図表③)。2022年後半から2024年にかけてほぼ半数がマイナス成長であり、一進一退の状況にあった。2024年半ばから2025年Q1にかけてプラス成長になり、ようやく低迷を抜け出せたかのように見えた。

7月の鉱工業生産指数(前月比+1.5%)は、2か月ぶりに増加した。2024年末から増産・減産が毎月のように入れ替わっており、安定しない状況が続いてきた。2024年末に底打ちしたように見えているものの、生産水準自体は2023年から低下したままであり、低迷している。1~7月平均の生産水準は2023年平均を約5%下回っている。ロシアのウクライナ侵攻に伴うエネルギー価格の上昇や中国経済の減速、米国との貿易協議などが下押し圧力になっていることは事実であるが、それだけが理由ではない。2018年平均と比べると、足元の生産水準は約15%低下しており、ドイツ国外への生産移管などが継続してきたことも挙げられる。

6月のサービス業生産指数(前月比▲0.4%)は、2か月ぶりに減少した。2024年末から2025年初めにかけて減少した後、一進一退の状況にある。実際、1~6月平均の生産水準は2024年平均並みになっている。ただし、1~6月平均は2018年平均を約7%上回っており、生産水準を低下させた鉱工業と対照的な姿だ。

7月の小売売上高(前月比▲1.5%)は2か月ぶりに減少した。2025年初めには増加したものの、4月以降、減少が目立っている。失業率はまだ低位にとどまっているものの、緩やかな上昇も見られており、消費者マインドもさえない状態が続いており、個人消費の下押し要因になったとみられる。

7月の国内資本財売上高(前月比▲3.5%)は、2か月ぶりに減少した。年始からの7か月の間で増加したのは2か月にすぎず、ならしてみれば緩やかに減少していた。ドイツ経済が輸出依存型であることもあり、米国の関税措置の影響を受けやすいと警戒されていた。そのため、ユーロ圏平均に比べて、企業は設備投資により慎重な姿勢をとったのだろう。

7月の輸出額(前月比+0.6%)は、4か月ぶりに増加した。ドイツの輸出は2024年10月から増加しており、駆け込みの動きが早めに表れた。足元の輸出水準は2024年を下回っており、勢いを欠いている。輸出額が4~6月に減少した一方で、輸出数量は4~5月に増加し、6月に減少していた。2025年から価格の低下の影響が見られている。

8月の消費者物価指数(前年同月比+2.1%)は、2%前後で推移している。2024年後半には2%台前半と、2%までやや距離を残していたものの、2025年3月以降、2%前後で推移するようになった。また、7月の生産者物価指数(前年同月比▲1.3%)は5か月連続でマイナスになった。川上からの物価下落圧力が今後かかるとみられ、川下の消費者物価が、今後2%を下回る可能性がある。

7月の失業率(3.7%)は4月以降、横ばいで推移している。水準としては低位にあるものの、ならしてみれば2023年半ばから、緩やかに上昇している。雇用環境はまだ底堅いものの、方向としては悪化する方向にある。自動車など製造業の不調などが、リストラなど雇用調整の動きとして表れている。

フランス経済

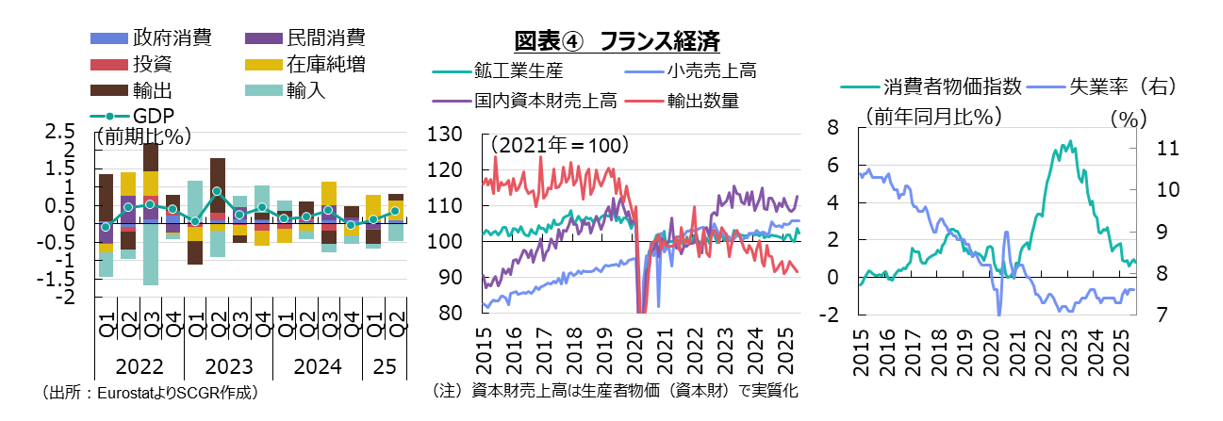

2025年Q2のフランス経済の実質GDP成長率(前期比+0.3%)は、2四半期連続のプラス成長になった。Q1(+0.1%)から成長ペースも加速した(図表④)。2024年夏にはパリオリンピック・パラリンピックが開催された反動から2024年後半の成長ペースは鈍ったものの、持ち直しつつある。

7月の鉱工業生産指数(前月比▲1.2%)は、2か月ぶりに減少した。2024年半ばから2025年初めにかけて減産傾向が続いており、そこからやや持ち直した状況だ。ただし、駆け込みに対応する生産増からの反動減もあって、一進一退と言える。実際、1~7月平均の生産水準は2023年平均並みにとどまっている。6月のサービス業生産指数(前月比▲0.2%)は、2か月ぶりに減少した。2024年のパリオリンピック・パラリンピックの影響などから2024年の変動幅が大きかったため、足元にかけて横ばい圏で推移している。

7月の小売売上高(前月比0.0%)は、ここ3か月ほぼ横ばいになっている。2024年末から2025年始めにかけて変動がやや大きかったものの、足元にかけて横ばいで推移している。消費者物価指数は2025年になってから1%を下回っている一方で、所得が伸び悩んでおり、実質購買力の回復ペースは鈍化している。7月に公表された財政健全化に向けた予算案に対する抗議活動が9月に行われているように、消費者マインドがさえないことも、個人消費の重石になっている。

6月の国内資本財売上高(前月比+3.3%)は、2か月連続で増加した。ならしてみれば、横ばい圏で推移しており、方向感に乏しい状態が続いてきた。他国と同様に、金利引き上げに伴う資本コストの上昇と、先行き不透明感から期待収益性の低下など、設備投資にとっては厳しい状況にあったのだろう。

7月の輸出額(前月比+2.5%)は、2か月連続で増加した。フランスでも、2024年末から駆け込みの動きが表れたもの、足元の反動減の解消はドイツよりも早かった。ただし、輸出数量は4~6月に3か月連続で減少しており、輸出額の見た目よりも、実体としては弱かった。

8月の消費者物価指数(前年同月比+0.8%)は、2月から2%を下回っている。2024年後半には、ドイツに先駆けて2%前後で推移していたものの、足元にかけては2%から下振れ幅が目立っている。物価が経済の体温を表している面があるため、需要自体が弱いことを表しているのかもしれない。7月の生産者物価指数(前年同月比+0.4%)は3か月連続でプラスに転じた後、ゼロ%前半にとどまっている。それ以前に下落が続いていたことを踏まえると、川上からの物価上昇圧力は弱いため、消費者物価指数も弱い動きを続けるとみられる。

7月の失業率(7.6%)は、5月から横ばいとなっている。2023年半ばからやや上昇しているとは言え、フランスとしては依然として低水準にあり、雇用環境は底堅い。ただし、ドイツに比べると、実質購買力の回復ペースが鈍化しており、所得環境は雇用環境ほどの底堅さを見せていない。

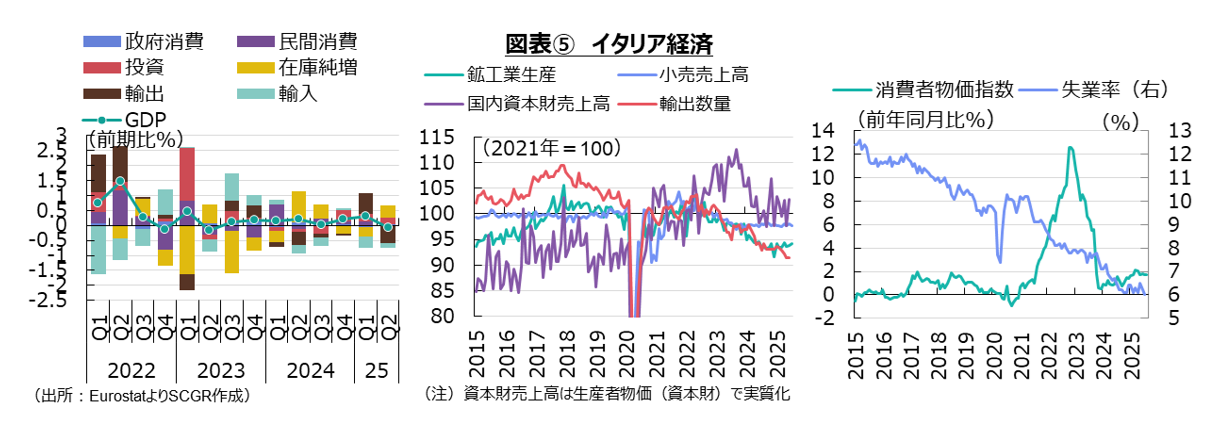

イタリア経済

2025年Q2のイタリア経済の実質GDP成長率(前期比▲0.1%)は2023年Q2以来、8四半期ぶりのマイナス成長になった(図表⑤)。2023年に一進一退の状況に陥った後、2024年に緩やかながら成長ペースを回復させてきた。2025年Q1には米国の関税政策の影響などから、+0.3%へ成長ペースが加速したこともあり、Q2には減速したようだ。

7月の鉱工業生産指数(前月比+0.4%)は2か月連続のプラスで、6月(+0.2%)から加速した。ただし、2024年後半に底打ちし、そこから底ばいの状況にある。1~7月平均の生産水準は2023年平均を約4%下回っており、2018年平均も約7%下回っている。ドイツと同様に、生産活動は低迷している。6月のサービス業生産指数(前月比+0.3%)は、4か月連続で増加した。2024年半ばにかけてやや弱い動きになった後、持ち直しに転じて、2025年1~6月平均は2024年平均並みを維持している。

7月の小売売上高(前月比▲0.4%)は、2か月ぶりに減少した。2023年半ば以降、小売売上高はおおむね横ばい圏を推移している上、コロナ禍前から水準を2~3%切り下げている。イタリアの個人消費はユーロ圏の中でも弱く、ほぼ横ばいになっている。

6月の国内資本財売上高(前月比+5.7%)は、2か月ぶりに増加した。2025年1~6月のうち増加は3か月と半分にとどまっており、ならしてみれば、おおむね横ばい圏を推移している。南欧諸国を中心に、今夏の熱波の影響で、建設業現場など屋外作業が見合われる事態も発生しており、天候要因が設備投資に下押し要因になった。

7月の輸出額(前月比+0.4%)は、2か月連続で増加した。駆け込み後の反動減はドイツやフランスよりも1か月早い3月から見られていた。また、輸出数量は5月にかけて4か月連続で低下しており、実体として輸出は弱い動きだったようだ。

8月の消費者物価指数(前年同月比+1.7%)は、2%を下回って推移している。2024年前半には1%を下回っていたものの、後半には1%台後半を回復し、2025年3月(+2.1%)には2%台に戻った。足元にかけて2%前後にあるものの、やや弱めの上昇率が継続している。7月の生産者物価(+2.4%)は8か月連続のプラスであり、川上物価上昇圧力が持ち直しつつあり、それが今後、川下の消費者物価に反映されるとみられる。

7月の失業率(6.0%)は6月から低下した。ならしてみても、失業率は低下傾向にあり、雇用環境は底堅い。その一方で、雇用者報酬も2025年Q2に鈍化したものの、それまでは高めの上昇率を維持してきた。こうした雇用・所得環境の底堅さが依然として個人消費にあまり結びついていない。

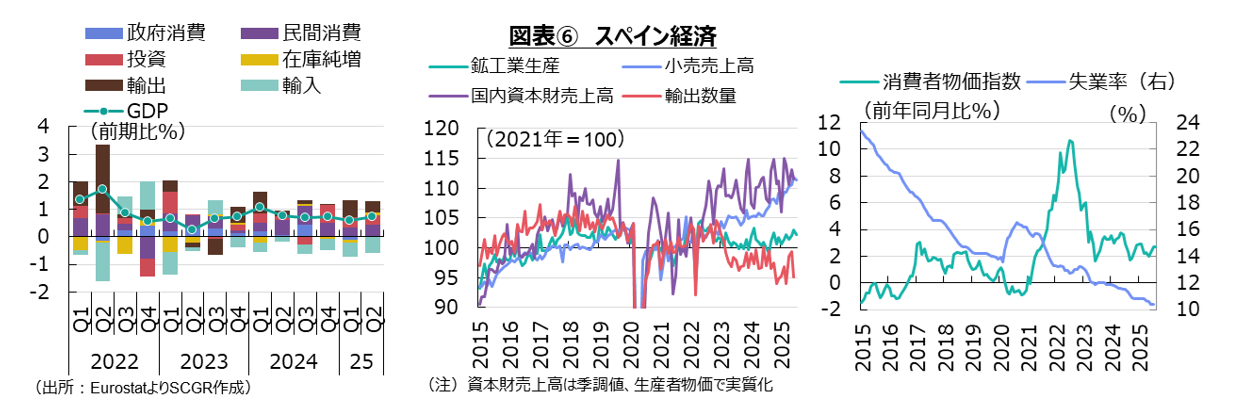

スペイン経済

2025年Q2のスペイン経済の実質GDP成長率(前期比+0.7%)は、Q1(+0.6%)から小幅に加速した(図表⑥)。ここ1年間+0.6~+0.7%のレンジでおおむね成長している。プラス成長は2020年Q3から20四半期連続で、底堅い成長を続けている。

7月の鉱工業生産指数(前月比▲0.7%)は3か月ぶりに減少したものの、2024年半ばごろから緩やかに持ち直しているようだ。実際、1~7月平均の生産水準は2023年平均を1%超上回っている。6月のサービス業生産指数(前月比+0.2%)は、2か月連続で増加した。ならしてみれば、右肩上がりで増加している。1~6月平均は2024年平均を2%上回っている。観光産業が、観光公害というマイナス面を伴いながらも堅調に推移してきたことが、サービス業の生産の底堅さに表れているのだろう。

7月の小売売上高(前月比▲0.4%)は、6か月ぶりに減少した。ならしてみれば、2024年半ばから緩やかに増加している。物価上昇率が2%台半ばとやや高く、小売売上高を押し上げた一面がある。その一方で、所得の増加を背景にした個人消費自体も底堅く推移した面もある。

6月の国内資本財売上高(前月比▲1.5%)は、2か月ぶりに減少した。2025年1~6月のうち増加は2か月であり、足元にかけておおむね横ばいとなっている。

7月の輸出額(前月比+0.3%)は、2か月ぶりに増加した。2025年1~7月のうち増加したのは5か月であり、反動減というほどの減少は見られなかった。輸出数量も1~6月のうち4か月で増加しており、独仏伊とは異なった動きになっている。

8月の消費者物価指数(前年同月比+2.7%)は、2%台後半で推移している。2025年初めには3%弱まで、上昇率が拡大した後、やや縮小した。しかし、2%から上振れた状態が継続している。7月の生産者物価指数(+0.2%)は、2か月連続のプラスとなった。2024年末からおおむねプラスが続く中、2025年になってから上昇率は縮小しており、川上の物価上昇圧力はあまり強くない。

7月の失業率(10.4%)は6月から横ばいだった。ならしてみれば、失業率は低下基調を維持しており、雇用環境は底堅い。また、雇用者報酬も増加しており、所得環境も底堅さを維持している。こうした面が、個人消費の強さにつながっていると考えられる。

3.欧州政治リスクの再燃

コロナ禍と物価高騰は、国民の生活に大きな傷を残し、それがそれまでの政権与党にとって大きな逆風になった。その不満を吸収するかのように、右派勢力が台頭しており、各国で政権交代も生じた。例えば、ドイツではメルツ政権が発足した中で、右派のドイツのための選択肢(AfD)が勢力を拡大させている。また、議会が3分立しているフランスのように、決められない政治になる恐れもある。2024年のバルニエ政権に続いて、バイル政権も短命で終わった。ルコルニュ政権が発足したものの、状況は変わっておらず、財政健全化につながる予算成立が懸案になっている。政権が安定している主要国は、メローニ政権のイタリアくらいであり、程度の差こそあれ、各国とも政治が経済の不安定要因になっている。

その一方で、ECBの利上げによって、ユーロ圏経済も金利のある世界に戻っているため、財政出動のハードルは高まっている。競争力の向上のために求められる設備投資では、米国の関税措置など先行き不透明感の高まり、ウクライナ情勢など地政学リスクに伴う不確実性の残存が重荷になっている中で、金利高も下押し要因になっている。格付け会社フィッチ・レーティングスが9月12日、フランス国債の格付けを「Aプラス」に引き下げたことも、今後資本コストを一段と押し上げる恐れがある。

それに加えて、ドイツの成長鈍化も課題として残っている。インフラ投資や防衛などの財政拡大が、経済成長を下支えすると期待されている。言い換えると、それ以外、成長を期待できるものが見当たらないという現実もある。インフラや防衛などが一過性の成長ではなく、持続的な経済成長につながるものなのか疑わしい。ロシアに依存してきたエネルギー価格の上昇、輸出先としての中国経済の減速などがドイツ経済の重荷になっているものの、生産活動の減速はコロナ禍前からの動きだった。生産拠点の海外移転に加えて、EVの減速などもあり、生産への下押し圧力は一時的なものではないようだ。

コロナ禍と物価高騰の対応策の責任を、当時の政権与党がとらねばならないことは事実だろう。その一方で、それに代わった勢力が国民の不満のはけ口になるのではなく、経済成長や日常生活の改善などを、金利のある世界で整合的に提案して、実効していかなければ、ユーロ圏経済の成長が今後低迷したままになる恐れがある。そうした意味で、ユーロ圏経済は重要な局面を迎えている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.