農産物市況(2025年9-10月):深まる米国農家の苦悩

2025年10月3日作成

要旨

- 食料価格のトレンドは二極化。穀物・砂糖が軟調、食肉・乳製品・植物油は高値推移

- 米国は豊作の秋となる見通しでも、低価格と貿易戦争で作物農家の苦悩は深まる

- アルゼンチンの金融市場の混乱が回り回って米国農家の痛みを強める

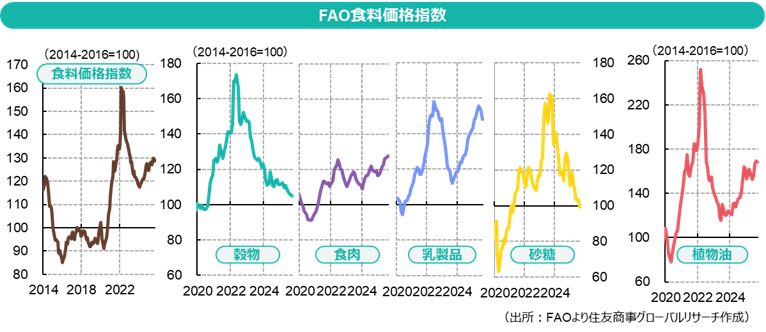

世界の食料価格(FAO食料価格指数)

まず、農産物市場全体の市況を国連食糧農業機関(FAO)の食料価格指数でみると、世界の食料価格は2024年2月をボトムに1年半にわたり緩やかに上昇している。2025年9月の同指数は128.8ポイントと前月比でわずかに下落したが、前年同月を+3.4%上回っている。 しかしセクター別にみると、トレンドは「緩やかに上昇」というよりは、両極端ともいえる状況だ。穀物指数は2020年9月以来、砂糖指数は2021年3月以来の安値であるのに対し、食肉指数は5か月連続で史上最高値を更新し、乳製品・植物油の各指数も過去最高だった2022年以来の高値圏で推移している。

穀物は、世界的に豊富な小麦供給、米国産トウモロコシの豊作、中国の穀物輸入抑制策、インドのコメ輸出規制緩和などを背景に価格は下落傾向にある。一方、植物油は天候要因や生産国のバイオ燃料政策などが価格上昇に寄与しており、例えばパーム油は、最大輸出国・インドネシアが2026年から予定しているバイオ燃料50%混合のバイオディーゼル(B50)導入によって内需拡大・輸出余力低下が見込まれることが価格高止まりの一因となっている。畜産部門では、近年の干ばつや飼料・燃料コストの上昇により牛や羊の飼養が制約を受け、牛肉・羊肉の供給が引き締まる一方、世界的に食肉需要は旺盛で、需給が逼迫している。最大の牛肉輸出国である米国では、牛の飼養頭数が70数年ぶり低水準に落ち込んでいるのに加えて、最近ではメキシコで症例が見つかった肉食性の寄生虫「新世界ラセンウジバエ(New World Screwworm)」の侵入阻止のためにメキシコからの生体牛輸入を制限したこと、ブラジルからの輸入に高関税を課したことが追い打ちをかけ、牛肉価格は高騰、輸出余力が低下している。

米国市場:価格低迷、農家の苦境

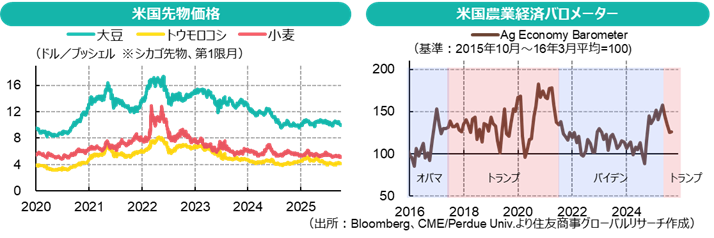

米国は収穫の秋を迎えている。2025年度の冬小麦・トウモロコシ・大豆はいずれも順調に生育し、トウモロコシは過去最高の収穫高となる見通しだ。収穫期の供給圧力で相場が値下がりするのは珍しくないが、第3四半期は農業景況感の指数も急低下している。作物価格は2020~21年以来の安値圏での低迷が続く一方、コストや金利は当時よりはるかに高く、農家の収益は圧迫されている。2025年は貿易戦争の影響で、中国が米国産の新穀大豆のボイコットを続けており、収穫が進むにつれて需要不足と収入に対する作物農家の不安は募る。

米国農務省が9月30日に発表した四半期報告では、9月1日時点のトウモロコシ在庫量が市場予想をはるかに上回った。6~8月の安値圏でトウモロコシ輸出受注は絶好調だったが、エタノール・飼料用途の需要が伸び悩んだ可能性がある。小麦は冬小麦・春小麦の収穫を終えて在庫が豊富な時期にあたるが、過去数年の同時期と比べても在庫水準は比較的高い。こうした状況で、穀物の先物価格は冴えない推移が続き、農家のセンチメントも急速に冷え込んでいる。

◎トウモロコシ:米国の生産・輸出は好調、内需は低迷?

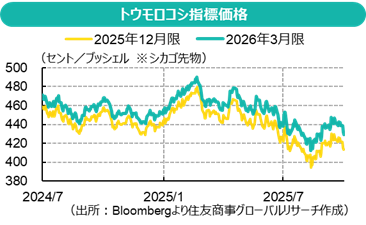

トウモロコシ先物価格は7~9月期を通じて1ブッシェル=4ドル台前半の安値圏で推 移。8月には一時4ドルの大台を下回ったが、8月半ば以降は小反発し、9月は平均4.2ドル強で取引された。

移。8月には一時4ドルの大台を下回ったが、8月半ば以降は小反発し、9月は平均4.2ドル強で取引された。

2025年の米国のトウモロコシ栽培面積は過去最高で、8月頃までは理想的な天候にも恵まれ、生育は極めて良好だった。米国農務省の8月需給報告では、単収が前年比+5%、収穫高が+12%以上も増える見通しが示されていた。しかし、作物の成長を促した高温多湿の気候は真菌性の病害も引き起こし、8月下旬の実地調査でその被害状況が確認されたことで、単収見通しが低下した。同省は9月に単収・収穫高予測を引き下げたが、それぞれ186.7ブッシェル/エーカー、4億2,710万トンの予測はなお高すぎるとの見方が多く、今後の修正幅が焦点となる。それでも記録的収穫高となるのはほぼ確実だ。

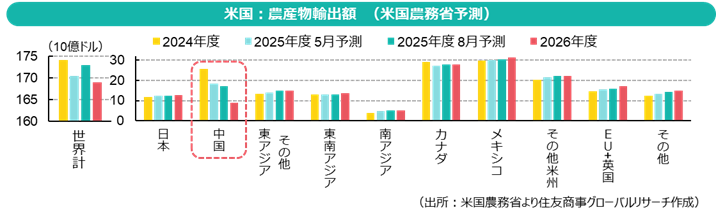

2024/25年度産トウモロコシは、競合国の不作とドル安などから、米国産の競争力が高く、輸出販売が極めて順調だった。米国農務省の需給報告では輸出量見通しの上方修正が繰り返され、4月時点の予測6,477万トンから、9月予測では7,188万トンまで上振れている(前年度:5,727万トン)。中国は米国産に限らずトウモロコシ輸入自体を大幅に減らしているが(米国農務省予測:2023/24年度2,333万トン⇒2024/25年度300万トン)、伝統的な輸出先であるメキシコ・日本・コロンビアに加えて、韓国・EU・台湾・グアテマラ・ベトナムなどへの輸出が伸びている。

2025/26年度も、豊富な供給を追い風に、輸出を拡大する見通しが示されている。これから生育期を迎える南米では、ブラジルが前年比で小幅減産の見込み。一方、アルゼンチンでは過去最高の収穫高が見込まれている。中国は国内生産を奨励して穀物輸入を制限しており、安価なトウモロコシの飼料配合が増えても輸入量は前年比微増程度の見込み。

米国農務省の四半期在庫報告では、9月1日時点の在庫(2024/25年度産の期末在庫=2025/26年度産の期初在庫に相当)が市場予想を大きく上回った。2024/25年度の飼料用・エタノール用などの内需が従来想定よりも低かった可能性がある。繰り越し在庫が多く、需要伸び悩みと豊作が重なると、低価格推移が続く公算が高まる。

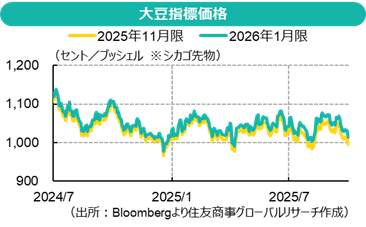

◎大豆:米国農家の憤り

シカゴ大豆先物相場は、2025年に入り、1ブッシェル10ドル台前半を中心とするボックス圏レンジが続いている。米国の2025年度産大豆は前年度比で▲1.5%前後の減産が見込まれるが、収穫高にある程度のめどがつき、既に収穫が開始したことで、2025年9月の相場では需要面に焦点があたった。その結果、上値の重い推移が続いた。

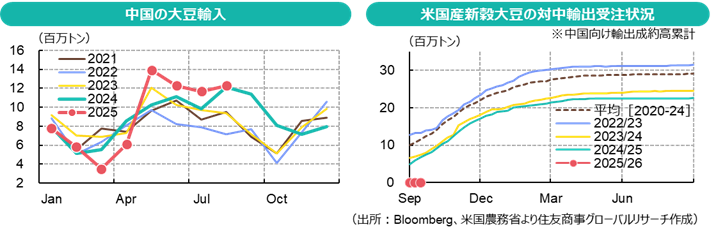

中国の米国産新穀大豆ボイコット

中国の2025年1~8月の大豆輸入量は7,332万トンと、前年同期比+4%増加した。輸入量の72%がブラジル産、23%が米国産となっている。この比率は、中国はトランプ政権1期目の貿易戦争を境にブラジルからの調達比率を大幅に高めたこと、米国と南米 は季節が反対であるため米国産大豆の輸入は第4~第1四半期、南米産は第2~3四半期が多くなるのに起因する。しかし、米国産大豆の輸入量も前年同期比で増えており、トランプ第2次政権での貿易戦争を見越し、2024年秋に収穫された米国産大豆の購入を増やして在庫を積んだものと推測される。

は季節が反対であるため米国産大豆の輸入は第4~第1四半期、南米産は第2~3四半期が多くなるのに起因する。しかし、米国産大豆の輸入量も前年同期比で増えており、トランプ第2次政権での貿易戦争を見越し、2024年秋に収穫された米国産大豆の購入を増やして在庫を積んだものと推測される。

貿易戦争真っただ中の現在、注目されるのは、米国で第4四半期に出荷のピークを迎える2025年産大豆だ。中国は通常、収穫の数か月前から米国産新穀大豆の発注を行うが、2025年は買い付けを一切行っていない。中国は米国の対中関税政策に対する報復として大豆輸入に高関税を課しているからだ。米国と中国は貿易交渉を進めるための関税「休戦」期間を設けており、9月19日には米中首脳が電話会談を行ったが、農産物貿易に関する進展はなかった。米国産大豆輸出は、ブラジルにシェアを奪われた2023~24年時点でも中国向けが過半を占めており、他国向け輸出の増加で容易に埋められる規模ではない。農家は中国との貿易合意を強く促している。

アルゼンチンの輸出税一時停止

そんななか、世界第3位の大豆生産国・アルゼンチンでは緊縮財政による貧困層の生活苦と政治スキャンダルにより、ミレイ政権の支持率が急低下。地方選挙で与党が大敗し、金融市場に動揺が走った。トランプ米政権は親米のミレイ政権に対して支援を表明。その傍ら、アルゼンチンは為替介入で取り崩した外貨の獲得のため、9月22日に「10月末まで、または総額70億ドルに達するまで」農産物輸出税をゼロとすることを発表した。すると、輸出申告額がわずか2日で上限に達するほどの成約ラッシュが巻き起こった。この際、中国は大量(一説には200万トン超)のアルゼンチン産大豆を、インドは大豆油を、それぞれ購入したとされる。結果として、米国産大豆の収穫期に、その輸出機会がさらに失われることとなった。

米国大豆協会は、一連の事態に対し、憤りをあらわにする声明を発表。一連の動きが、トランプ支持層を狙い撃ちした中国の戦略でもあるならば、一定の成果を上げている。中国は米国産大豆の購入には「米国が不合理な関税を撤廃し、二国間貿易拡大の条件を整えるべき」と主張している。10月1日、トランプ氏は米中合意に含みを持たせるSNS投稿を行った。

米国農務省は9月需給報告で米国産大豆の輸出予測を前年比▲10%減の4,590万トンに下方修正したが、中国向け輸出がゼロのままなら到底この水準には届かない。

トピックス:バイオ燃料政策を巡る混乱

米国の大豆輸出が不調なら、バイオ燃料用の需要に期待がかかる。しかし、米国環境保護庁(EPA)は8月22日、2016~24年度に申請され未処理となっていた小規模製油所のバイオ燃料混合義務免除(SRE)の審査結果を発表し、175件中140件に一部ないし全面免除を認めた。これにより、免除された混合義務の再配分が課題となっている。バイオ燃料業界や農業界からは、大手製油所に再配分して所定のバイオ燃料需要を満たすべきとの意見がある一方、製油業界はコスト負担や公平性を理由に反対。両業界とも共和党の重要な支持基盤であり、トランプ政権は板挟みとなっている。

EPAは9月16日、2023~25年度の免除分の50%ないし100%を再配分する案と、0%・25%・75%など代替案について、10月末を期限として意見公募を開始した。この再配分の扱いは、2026~27年の最終規則にも影響する。

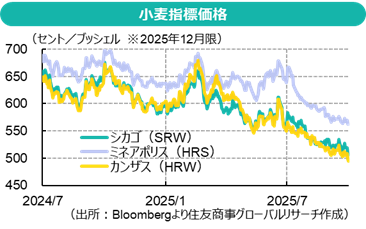

◎小麦:ロシア小麦に対する逆風

世界の小麦価格は弱い推移が続いている。シカゴ小麦(軟質赤色冬小麦)先物の9月終値は2025年12月限が前月末比▲4.9%安の1ブッシェル5.08ドル。Euronextのパリ製粉小麦も前月末比▲4.0%安の186.25ユーロ/トン。

世界的に供給は潤沢で、米国農務省は9月需給報告でカナダ・オーストラリア・EU・ロシア・ウクライナの生産予測を引き上げた。輸出競争は激しく、米国・オーストラリアの見通しを上方修正、ロシア・ウクライナを下方修正している。天候要因で黒海地域からの出荷が遅れたこと、ロシア制裁に伴う決済問題、ロシアが変動輸出関税を 引き上げたこと等により、インドネシア・バングラデシュ・スリランカなどアジアの製粉会社が米国産小麦の調達を増やしていると伝えられる。但し、9月1日時点の米国の小麦在庫水準は比較的高く、価格競争は激しく、米国の輸出増加は必ずしも価格上昇には寄与していない。

引き上げたこと等により、インドネシア・バングラデシュ・スリランカなどアジアの製粉会社が米国産小麦の調達を増やしていると伝えられる。但し、9月1日時点の米国の小麦在庫水準は比較的高く、価格競争は激しく、米国の輸出増加は必ずしも価格上昇には寄与していない。

ロシアは世界最大の小麦輸出国だが、2025年は悪天候・高金利・輸出税・燃料不足等の打撃を受けている。9月も、乾燥気候とディーゼル価格高騰により、冬小麦の作付作業が大幅に遅れていると伝えられている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.