利上げと財政拡大

概要

- 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。こうした中で、企業の業況判断指数も、非製造業を中心に、底堅く推移している。ただし、米国の関税措置の影響が本格的に表れるのはこれからであり、これまでのところ、企業や家計には様子見姿勢が残っている。

- 原材料コストを販売価格に転嫁する動きも継続している。以前に比べれば転嫁しやすくなった一方で、消費者が値上げに敏感になっており、顧客離れを引き起こすケースもあるため、慎重な価格決定が引き続き行われている。

- 現在の内外経済の状況を踏まえれば、利上げを実施できる環境にある。その一方で、財政拡大の機運が高まっている。財政政策と金融政策が別の思惑で動き、結果的に日本経済に悪影響をもたらしかねない。

1.底堅さを見せた業況

日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2025年第2四半期(Q2)の実質GDP成長率(前期比年率+2.2%)は、5四半期連続のプラス成長だった。2次速報値は、想定以上に個人消費が底堅く推移したため、1次速報値(+0.3%)から上方修正された。ただし、5月の景気動向指数の速報値で、機械的な基調判断が一時的に「悪化」に下方修正されるなど、日本経済の調子は必ずしも良くなかった中で、景気は踏みとどまったと言える。

また、懸案だった日米の貿易協議について7月に合意した後、9月になって日米共同文書が発表された。大統領令も発令されて、自動車関税も15%に引き下げられた。引き続き個別関税の行方や対米投資など先行きに懸念が残るとはいえ、最悪の事態を回避できたようだ。

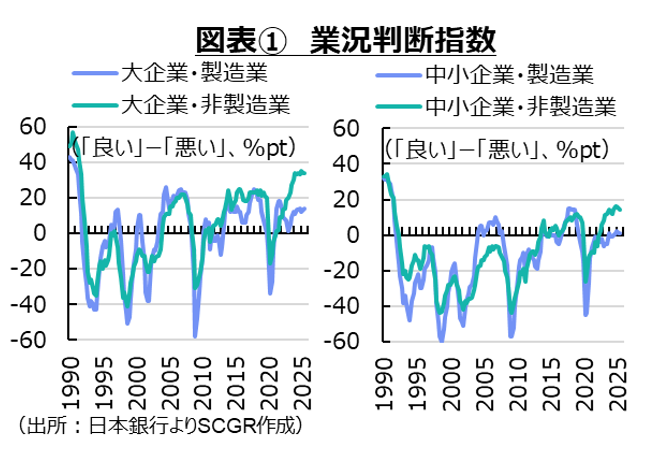

こうした中で、企業の業況判断指数(「良い」と「悪い」の回答割合の差)も底堅く推移した。 2025年9月調査で、全規模・全産業の業況判断指数は+15となり、前回6月調査から横ばいを維持した。これは、前回時点の見通し(+9)を上回ったため、想定以上に業況が底堅く推移したと言える。また、大企業や中小企業、製造業や非製造業などで見ても、おおむね同様の傾向が見られた(図表①)。特に非製造業の業況判断指数は、すでにバブル期以来の高水準まで上昇していたにも関わらず、足元にかけて横ばい圏を保っており、その底堅さを印象付けた。

2025年9月調査で、全規模・全産業の業況判断指数は+15となり、前回6月調査から横ばいを維持した。これは、前回時点の見通し(+9)を上回ったため、想定以上に業況が底堅く推移したと言える。また、大企業や中小企業、製造業や非製造業などで見ても、おおむね同様の傾向が見られた(図表①)。特に非製造業の業況判断指数は、すでにバブル期以来の高水準まで上昇していたにも関わらず、足元にかけて横ばい圏を保っており、その底堅さを印象付けた。

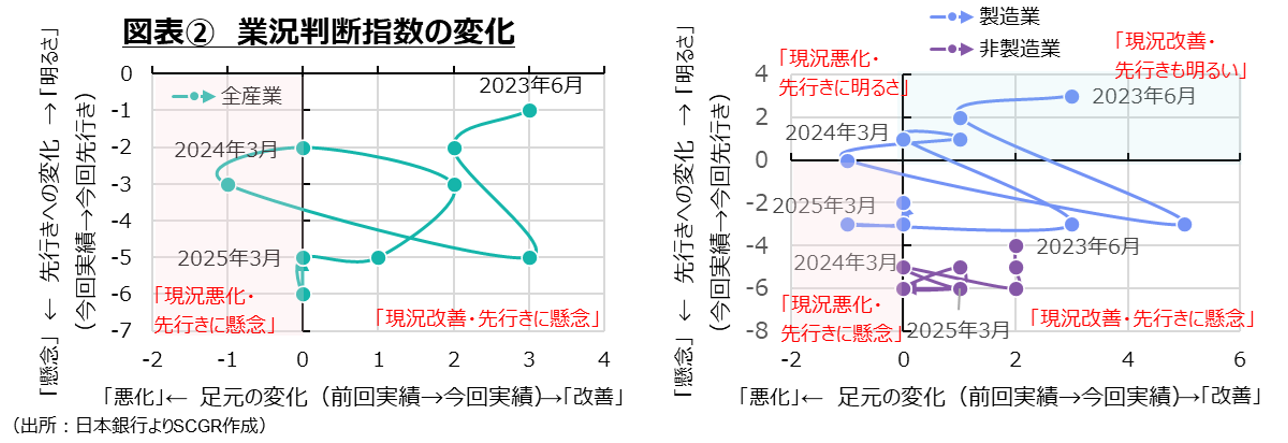

業況判断指数について、足元の変化(前回実績から今回実績の変化)を横軸に、先行きへの変化(今回実績から今回先行き)を縦軸にとると、一般的に時計回りの循環をすると考えられる(図表②)。全規模・全産業でその動きを確認すると、足元にかけて「現況改善・先行きに懸念」と「現況悪化・先行きに懸念」の境目に位置している。これは、先行きを懸念する状況が2年以上続いているものの、足元の状況は底堅く推移している状況を示している。

製造業も同様の傾向にある一方で、非製造業は「現況改善・先行きに懸念」と「現況改善・先行きに懸念」の境目に位置している。すでに業況判断指数の水準が歴史的な高水準にある非製造業では、どうしても先行き懸念が募りがちであるものの、足元の状況が製造業に比べて底堅く推移してきたことを示している。個人消費は緩やかながらも、持ち直しの動きを維持してきたこと、インバウンド消費が堅調だったことなどが、非製造業の業況を支えてきたのだろう。ただし、米国の関税措置の影響が本格的に表れるのはこれからであり、企業や家計には様子見姿勢が残っている。

2.産業別に見た業況判断指数

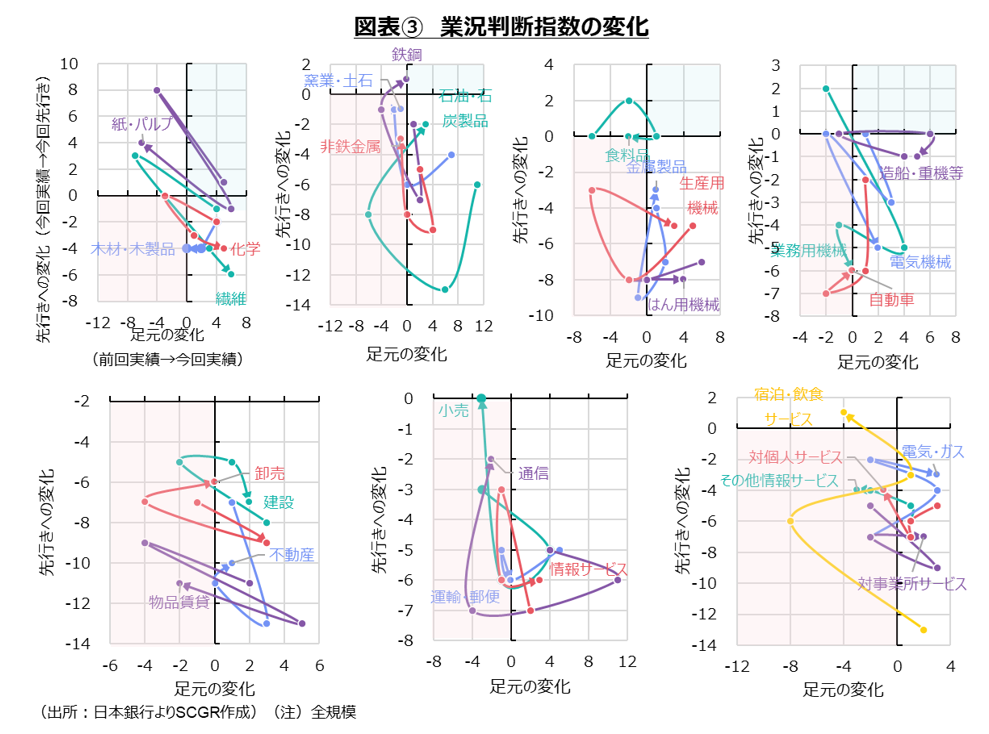

産業別に見ると、今回、右上の「現況改善・先行きも明るい」に位置した産業はなかった。鉄鋼が左上の「現況改善・先行きも明るい」と右上の「現況悪化・先行きに明るさ」の境目にあった。鉄鋼については、米国によって当初25%、その後50%の関税率が課され、その間に対象品目も拡大されてきた中で、追加関税の動きもようやく一服したかに見えるようになり、先行きの不確実性がやや和らいで対応策に行動を移す段階になったのだろう。

右下の「現況改善・先行きに懸念」には、製造業のうち化学や繊維、石油・石炭製品、金属製品、生産用機械、はん用機械、電気機械、造船・重機等などが位置している。また、非製造業のうち卸売や小売、建設、不動産、情報サービス、電気ガス、対事業所サービスなど多く産業が含まれている。製造業、非製造業ともに多くの産業が位置しているものの、先行きに対する懸念の意味合いもやや異なっているようだ。製造業では、米国の関税政策に伴う輸出の減速やその先行き不透明感に伴う設備投資の抑制などから、生産が下押し圧力を受けやすいと懸念されてきた。それに対して、非製造業ではすでに業況判断指数の水準が高いため、そこからの調整が生じやすい中で、国内の人手不足などによって供給制約に直面し、需要を取りこぼしている一面も見られた。

左下の「現況悪化・先行きに懸念」には、窯業・土石や非鉄金属が見られた。非製造業では物品賃貸や運輸・郵便、通信、その他情報サービス、対個人サービスなどがあった。また、右下と左下の中間にある自動車と業務用機械は、現状がおおむね変わらなかったものの、先行きを懸念している状態にある。自動車では、関税引き上げに対応して北米向け輸出価格を引き下げていたことなどが、業況の悪化要因になっていた。

左上の「現況悪化・先行きに明るさ」には、紙・パルプや宿泊・飲食サービスがある。インバウンドを含む観光客が底堅く推移している。ただし、2024年の1ドル=160円台からの円安・ドル高の一服などもあって、インバウンドの伸び率が鈍化していることや、国内の人手不足や物価高などから供給能力が限られたり、コスト高になったりしている部分が重石になっている。

左上と左下の境目、先行きへの変化が変わらなかったところに、食料品と小売が位置している。食品価格の高めの上昇率が継続しており、それが消費の重石になっている状況がうかがえる。実際、日本銀行の「地域経済報告(2025年10月)」では、食料品価格の上昇などから節約志向が続いていることや、消費者が価格の変化に敏感になっているという声が紹介されていた。

このように、製造業では、米国関税政策に伴う輸出の減少、それに起因した先行きの不確実性の高まりによる設備投資の抑制などが業況の重石になっている傾向が見られる。その一方で、非製造業では、国内の物価高騰や人手不足などが悪影響を及ぼしている一面がある。

3.利上げと財政拡大

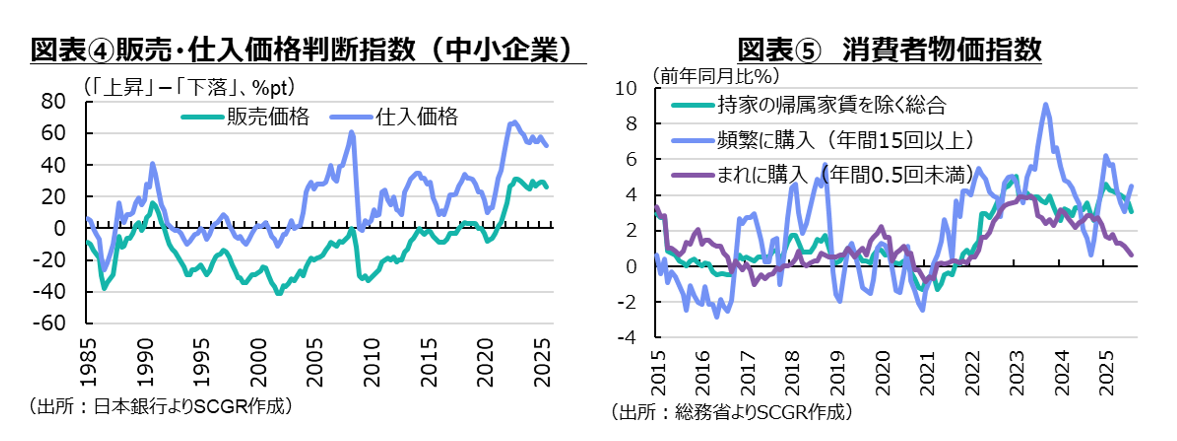

国内の物価高が継続している中で、原材料など仕入れ価格の上昇率の高止まりに加えて、そのコストを販売価格に転嫁させる動きも進んでいる(図表④)。物価上昇の機運が残っていることは、デフレ脱却にまた一歩近づくことを意味する。前述の「地域経済報告」からも、これまでの原材料価格上昇の転嫁が遅れていたり、最低賃金引き上げや来年度の賃上げ原資を確保するために、引き続き値上げを実施したりするという意見が見られた。

また、付加価値の向上を伴ったり、競争力のある受注生産であったりする場合には、人件費の販売価格への転嫁が進みやすい一方で、そうした工夫が乏しい場合、顧客離れを引き起こす恐れがある。これまでの物価上昇の中で、消費者の目線が厳しくなっていることもあり、販売価格の引き上げにはメリハリをつける動きもある。実際、消費者物価指数を購入頻度別に見ると、頻繁に購入する品目(年間15回以上)の価格上昇率の方が大きい。その分、消費者は価格上昇を意識しやすく、目線が厳しくならざるを得ない状況にある。

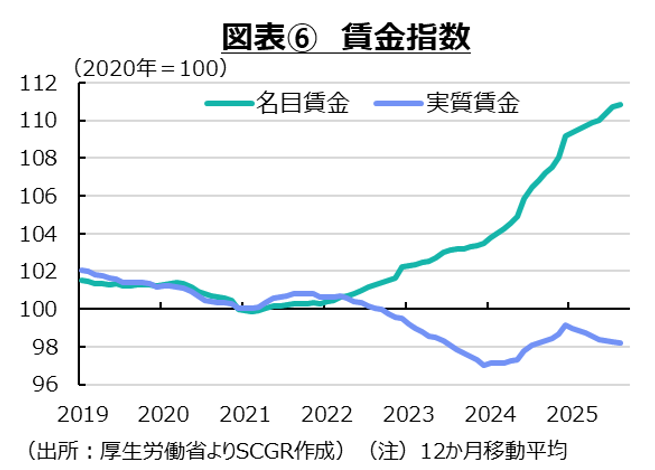

こうした中で、賃上げ機運が継続するかが日本経済にとって重要な論点となる。春闘の賃上げや最低賃金の引き上げなど、賃上げにまつわるニュースは多い。実際、名目賃金は上昇している(図表⑥)。その一方で、賃上げペースが物価上昇に追いつかず、実質賃金は低下している。2022年からまる3年も実質的な購買力が目減りしている現状は厳しい。

もちろん、個人単位でみれば、 売上や利益への貢献度や能力などが高まるにつれて、定期昇給などによって賃金が上昇しているケースも多い。しかし、日本全体で見ると、平均の実質賃金が低下している状況は、個人消費全体に下押し圧力をかけやすくなっている。それが結果的に、足元まで堅調な非製造業を中心に、先行きの業況の重石になっている。

売上や利益への貢献度や能力などが高まるにつれて、定期昇給などによって賃金が上昇しているケースも多い。しかし、日本全体で見ると、平均の実質賃金が低下している状況は、個人消費全体に下押し圧力をかけやすくなっている。それが結果的に、足元まで堅調な非製造業を中心に、先行きの業況の重石になっている。

消費者物価指数が2%以上で上昇しており、企業の景況感も底堅い現状を踏まえれば、利上げの環境は整ったと言える。米国の関税措置の行方が一段落したこと、米国経済も底堅いことに加えて、日本の実質金利が大幅なマイナスであることもある。その一方で、現在、財政拡大の機運が高まっている。ここで消費需要を増やすような財政支出を拡大すれば、物価上昇に拍車をかける恐れがあるため、物価を抑えるような供給力の整備に貢献する財政拡大をしなければならない。財政政策と金融政策が別の思惑で動き、結果的に日本経済に悪影響をもたらしかねない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.