欧州政治リスクの再燃

概要

- ユーロ圏経済は、緩やかに回復している。しかし、問題は山積している。防衛費やインフラ投資の拡大は、期待先行の傾向が強い。その一方で、不安定な政治、決められない政治という状況になっている。特に、財政に課題を抱えていた南欧諸国が以前の低金利環境を活用して財政健全化を進めてきたことが、政局混乱のフランスとの対比をより鮮明にしている。

- コロナ禍後の成長源とみられていたデジタル化とグリーン化の双方に対する懸念が募っている。競争力強化のための設備投資を加速させるというかけ声が響くものの、ユーロ圏経済の次の成長源がなかなか見えない状況が続いている。

1.政治リスクの再燃

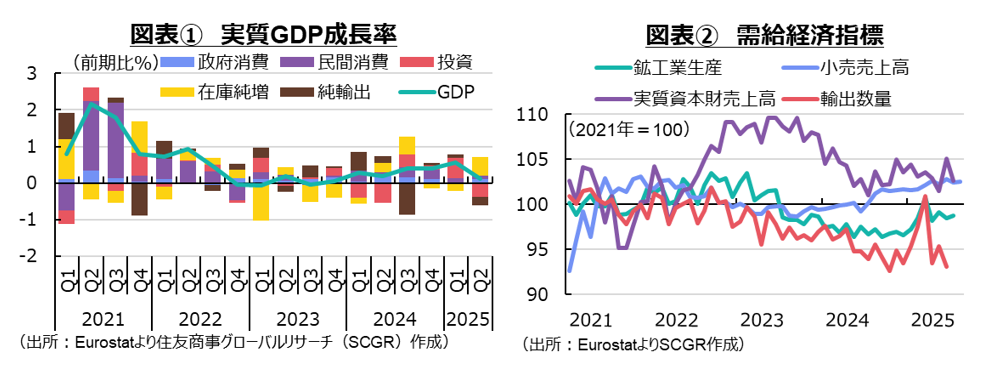

ユーロ圏経済は、緩やかに回復している。2025年第2四半期(Q2)の実質GDP成長率(前期比+0.1%)は、7四半期連続のプラス成長になった。米国向け輸出の反動減によって、成長ペースはQ1(+0.6%)から減速した。国別に見ると、フランス(+0.3%)やスペイン(+0.8%)がプラス成長を保った一方で、ドイツ(▲0.3%)は4四半期ぶりに、イタリア(▲0.1%)は8四半期ぶりにマイナス成長に転じた。こうした中で、物価上昇率は欧州中央銀行(ECB)の中期目標の2%付近にあり、利下げ打ち止めも示唆されている。

これまでを振り返ると、2022年に高騰した物価を抑制するために、急ピッチでECBは利上げを実施した。経済成長は鈍化し、やや時間がかかったものの、物価上昇率は抑制されている。その間、失業率は低水準を維持し、経済は2024年末ごろから持ち直しに転じている。米国や日本に比べて、政策運営は上手くいったように見える。

しかし、問題は山積している。防衛費やインフラ投資の拡大は、期待先行の傾向が強い。ようやくドイツで2025年度予算が成立し、インフラ投資や防衛などの財政拡大が経済成長を下支えするのはこれからという段階だ。また、コロナ禍での政策運営やその後の歴史的な物価高騰などから社会の不満が高まり、当時の政権与党は苦境に立たされている。その一方で、右派が支持を広げており、不安定な政治、決められない政治という状況に陥っている。特に、フランスでは組閣発表直後にルコルニュ首相が辞任を表明するなど、政治リスクの再燃から、金利上昇リスクが意識されやすくなっている。

2.足元の経済環境

ここでは個別の経済指標からユーロ圏の動向を確認しておく。

個人消費は、持ち直しつつある。8月の小売売上高(前月比+0.1%)は、2か月ぶりに増加した。物価高が落ち着き、実質購買力も回復してきたため、年始よりも水準が高まっている。ただし、ドイツやイタリアでは8月にかけて2か月連続で小売売上高が減少しており、今後も下押し圧力がかかりやすいことが懸念される。

設備投資は、足踏みしている。7月の国内資本財売上高(前月比▲2.3%)は、2か月ぶりに減少した。年末年始からおおむね横ばい圏を推移している。ECBの利下げに伴う資本コスト低下や競争力支援策が下支えになる一方で、米国の関税を巡る不透明感から、企業は新規の設備投資に躊躇(ちゅうちょ)しやすい。また、環境対策などの揺り戻しもあって、これまでの投資が座礁資産化してしまうリスクとの背中合わせの状態になる。EUの気候変動対策などの行方にも、企業は注意を払っている。

輸出は、弱含んでいる。7月の輸出額(前月比▲0.1%)は、4か月連続で減少した。3月までにかけての駆け込みの反動が表れた米国向けに加えて、中国やASEAN向けも減少しており、輸出先での競争が厳しくなっている。特に中国の過剰生産によって廉価な商品が海外市場に流れ込んでいる。ただし、米国との貿易協議が合意し、共同声明を発表する段階に至ったことは、不確実性を和らげることにつながった。しかし、今後の貿易合意の履行に加えて、特に懸案になっているデジタル課税を巡って追加関税など別の手段を米国がとる可能性があり、先行き不透明感は残っている。また、そうした不確実性の高い中で、海外経済の減速も想定されるため、輸出先の需要動向が注目される。

生産は、弱含んでいる。7月の鉱工業生産指数(前月比+0.3%)は、2か月ぶりに増加した。ユーロ圏の産業別に見ると、輸送機械(+0.5%)が横ばいだったのに対して、電算機類(+5.5%)や医薬品(+3.2%)の増加が目立った。特にドイツの8月の鉱工業生産指数(前月比▲4.3%)が22年3月以来の急落となるなど、懸念も残る。

国内生産・輸出から現地生産への切り替えなどの動きもあり、生産には下押し圧力がかかりやすい。それに加えて、ドイツの自動車・部品産業を中心に人員削減計画が相次いで発表されるなど、生産への下押し圧力が継続することも想定される。

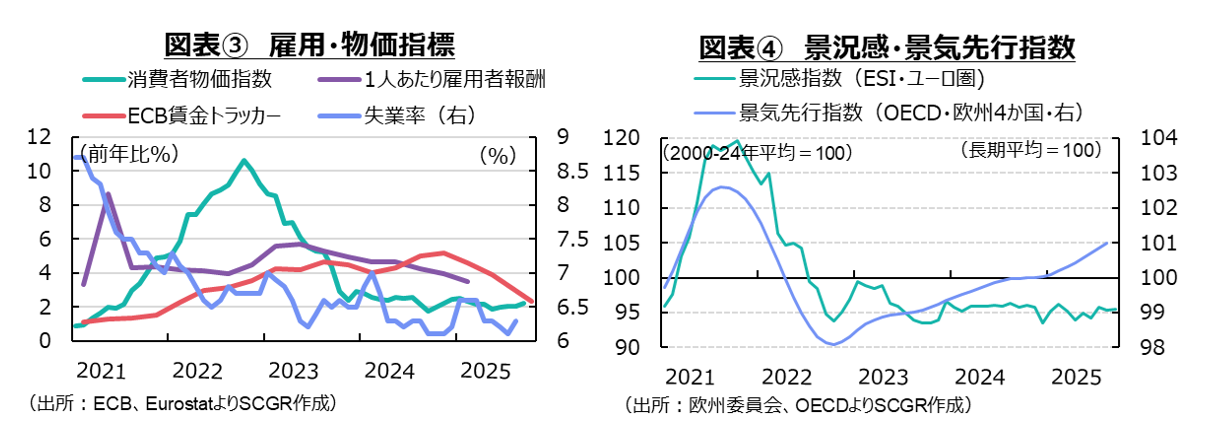

物価上昇率は2%前後で推移している。9月の消費者物価指数(前年同月比+2.2%)は、5か月ぶりに拡大したものの、まだ2%前後で推移している。上昇率は5月に+1.9%まで縮小した後、6~8月にかけて+2.0%で横ばいになっていた。その一方で、8月の生産者物価指数(▲0.6%)が9か月ぶりに下落しており、川上の物価上昇圧力は引き続き弱いため、このまま消費者物価指数が上昇率を拡大させ続けるとは想定し難い。実際、ECBスタッフの経済見通しによると、消費者物価指数は2025年の+2.1%から2026年の+1.7%に減速した後、2027年に+1.9%へ回復すると予想されている。攪乱(かくらん)要因がなければ、物価上昇率は当面、2%前後で推移するとみられる。

雇用環境は、回復している。6月の失業率(6.3%)は低水準を維持しており、雇用環境は底堅い。2023年に景気が減速した際も、雇用環境は底堅さを維持しており、景気底割れを防いだとも言える。しかし、足元では一部企業の雇用調整などから、25歳未満の若年失業率(15.2%)は上昇していることが懸念される。また、ECB賃金トラッカーによると、賃金上昇率は2025年末にかけて2%を下回ると予想されている。賃金上昇率が物価上昇率を上回るため、実質購買力の回復は続くものの、その回復ペースは減速すると予想される。

金融政策は、利下げ最終局面を迎えている。ECBは、9月の理事会で政策金利(中銀預金金利)を2%に据え置いた。ラガルドECB総裁は「インフレ鈍化の進展は終わった」と語り、利下げ休止の可能性を示唆した。市場でも、政策金利が当面2%で据え置かれるという見方が広がっている。

一方で、主要格付け会社が、政治不安に伴う財政健全化の遅れなどから、フランスの国債格付けを引き下げた。そもそもEUの財政ルールである財政赤字GDP比3%を上回っており、財政健全化が喫緊の課題である中、歳出削減・歳入増加の予算案が野党の反対によって成立せず、短期間での首相退任に至っている。

それに対して、経済成長と財政健全化などが評価されて、スペインの国債信用格付けは引き上げられた。イタリアも2025年に財政赤字GDP比の3%ルールを、2019年以来6年ぶりに達成する公算が大きい。ギリシャも2026年度予算案で、2025年末の債務残高GDP比が2010年ギリシャ危機以来の低水準まで低下すると想定されている。財政に課題を抱えていた南欧諸国が、以前の低金利環境を活用して財政健全化を進めてきたことが、政局混乱のフランスとの対比をより鮮明にしている。金利のある世界での評価とその影響への注意がますます必要になっている。

3.見通し:緩やかな回復期待と政治リスク

ユーロ圏経済は減速感を残しつつも、緩やかに回復すると期待される。今後のインフラ投資や防衛投資などが、経済成長を後押しするだろう。また、労働市場の底堅さに加えて、物価上昇率の抑制もあって、実質購買力が回復することで、個人消費の持ち直しも継続する。個人消費と設備投資など内需の回復によって、緩やかな経済成長が継続するだろう。なお、輸出については、関税措置の悪影響が次第に消化されるに従い、持ち直しに転じるだろう。しかし、生産拠点の海外移転や輸出先での競争激化などから、輸出への下押し圧力が長引く恐れがある。その一方で、エネルギー確保を巡って価格の高止まりや、生産拠点の海外移転などから、生産活動に下押し圧力がかかりやすい。それが雇用環境を悪化させる恐れもある。そうした悪影響が成長ペースを鈍化させる一因になると考えられる。

金利のある世界では、財政拡大に伴う債務負担がリスクとして意識されやすい。主要国の中でイタリア以外、政治が必ずしも安定しておらず、政策運営には脆弱性も見られる。安易に財政拡大によって人々の支持を確保しようとすると、金利上昇という市場からの警鐘に直面する恐れがある。実際、英国のトラスショックのような金融市場の混乱も記憶に新しい。

その他のリスク要因としては、米関税政策によって、米国への輸出に下押し圧力がかかる上、安価な中国製品との競争が激化していることが挙げられる。中国製のEVへの課税強化に加えて、鉄鋼の輸入について輸入割当の縮小や超過分の関税強化なども検討されている。そうした対策が効果を持つうちに、域内の競争力を高められなければ、単に関税を通じて域内負担を増やすだけという結果に終わりかねない。気候変動対策などの巻き戻しもあって、コロナ禍後の成長源とみられていたデジタル化とグリーン化のうち1つの柱が細くなっている。デジタル化も、デジタル課税を巡って米国との対立が残っており、先行きが懸念される。競争力強化のための設備投資を加速させるという掛け声が大きいものの、ユーロ圏経済の次の成長源がなかなか見えない状況が続いている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.