経済も政治も雲行きが怪しい米国

概要

- 米国経済は、緩やかに成長してきたものの、足元では減速しつつある。これまで個人消費は底堅く推移してきた一方、雇用と物価には変調の兆しが見えている。

- 先行きの米国経済は、今後の関税引き上げの影響などから、減速感が強まるのだろう。また、米政権の介入が経済に悪影響を及ぼしつつあることも懸念される。これまでの常識から外れた米政権の行動は、米国経済・社会に禍根を残す恐れがある。

1.雇用や物価に変調の兆し

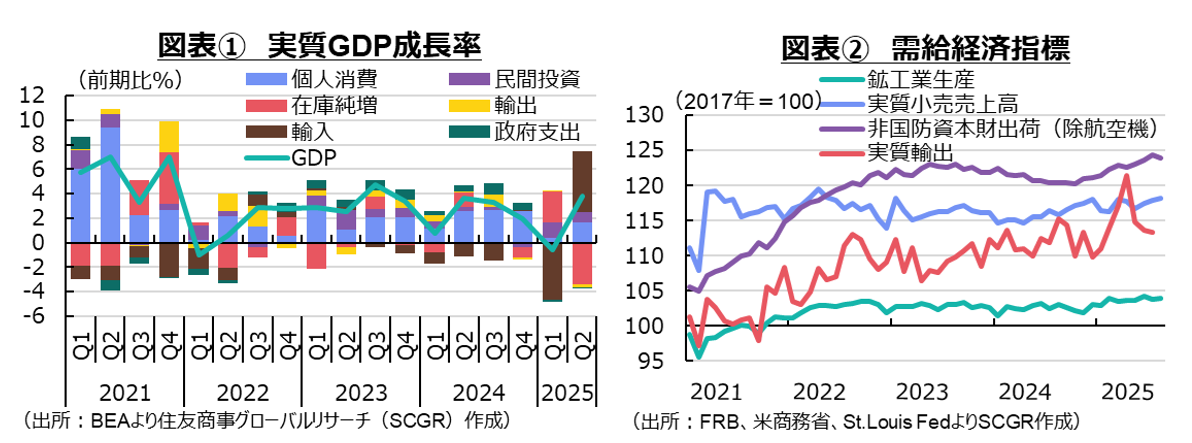

米国経済は、緩やかに成長してきたものの、足元では減速しつつある。2025年第2四半期(Q2)の実質GDP成長率(前期比年率+3.8%)は、12四半期ぶりのマイナスになったQ1からプラスに転じた(図表①)。2025年Q2のGDPは改定されるたびに上方修正されており、景気の底堅さもうかがえた。

個人消費が、想定以上に底堅く推移してきた。その一因として、駆け込み需要とその反動減が分散したことや、関税措置が発表時点から適用時期が後ずれしたり、関税率が引き下げられたりしたことなどが挙げられる。まず、駆け込み需要は大統領選後の年末商戦と、4月の相互関税引き上げ前と2回に分けて生じた。そのため、反動減もそれぞれのタイミングで生じた結果、消費全体の変動が縮小した。

また、関税措置も当初の発表に比べて、適用段階で軌道修正されることが多く、それが結果として個人消費への悪影響を小さくした。例えば、4月に相互関税が発表されたものの、上乗せ税率は適用直後に一時停止になった。一時100%を超えた対中関税も協議の結果、大幅に引き下げられた。自動車・部品関税もUSMCA準拠品に対する適用除外項目がある。8月に新たな相互関税の税率が適用開始されたものの、カナダやブラジルへの追加関税でも適用除外がある。そのため、見た目の数字に比べて悪影響が小さくなる傾向があった。

もちろん、企業の創意工夫もあった。関税が低いうちに在庫を積み増したり、関税引き上げ前から徐々に価格を引き上げたりするなど、関税引き上げの悪影響を小さくしようとするものだった。その一方で、安易に関税コストを販売価格に転嫁できないという厳しい外部環境の変化もあった。2022年からの歴史的な物価高騰によって、その痛みから消費者が値上げに敏感になっていたことが挙げられる。安いものを求めて、ネット通販の利用を増やしたり、店舗をはしごしたりする動きもあった。そのため、企業としても客離れを警戒して、安易に関税コストを転嫁することをためらうようになった。

その一方で、雇用と物価に、変調の兆しが見られることも事実だ。実際、8月の失業率が4.3%まで上昇するなど、労働市場は軟化傾向にある。また、物価上昇率も、緩やかに拡大しつつある。ただし、失業率の水準自体はまだ低いため、雇用環境が悪いというわけではないし、3%を下回ったままの物価上昇率も非常に高いとは言えない。そのため、変化の兆しが見え始めているのが現状であって、ここから元に戻るのか、それとも悪化する方向に進むのかの分かれ道にあると考えられる。

こうした中で、10月からの政府機関の一部閉鎖の影響を受けて、経済統計の発表が延期されている。経済・物価動向を把握しづらい状況が不確実性をもたらしており、それが米国経済の下押し圧力になっている。そのため、これまで発表された統計をもとに、米国経済の現状を確認することから始めざるを得ない。

2.足元の経済環境

ここでは個別の経済指標から米国経済の現状を確認しておく(図表②、③)。

個人消費は、緩やかに持ち直している。需要面の8月の実質消費支出(前月比+0.3%)と供給面の8月の実質小売売上高(+0.2%)はともに減速したものの、3か月連続で増加した。実質消費の内訳を見ると、財(+0.3%)が3か月連続で増加し、底堅さを見せた。4月から6月にかけて自動車や家具・家庭用品などが駆け込み需要の反動減で減少したものの、落ち着きつつある。また、サービス(+0.2%)は6か月連続で増加した。宿泊・飲食サービス(+0.3%)をはじめ、娯楽サービス(+1.5%)や輸送サービス(+1.0%)など幅広く増加した。足元では、底堅い消費が続いているものの、懸念材料もある。消費者は、今後の物価上昇に加えて、雇用環境の悪化も予想しており、消費者マインドはさえない状態が続いている。賃上げによって実質賃金は回復しつつあるものの、先行き不安などから、慎重な消費姿勢が続いている。

設備投資は、持ち直しつつある。8月の非国防資本財(除く航空機)出荷は、4か月ぶりに減少した(前月比▲0.4%)。駆け込み需要の反動も、一服しつつある。GDP統計の設備投資を見ると、構築物投資の減少が続く一方で、機械設備投資や研究開発投資は2四半期連続で増加した。しかし先行き不透明感から投資の期待収益率が低下している一方で、金利の高止まりから資本コストが上昇しており、設備投資を厳選せざるを得ず、企業の様子見姿勢もあって下押し圧力が残っている。また、日本やEU、韓国の対米投資拡大が米国内の設備投資を底上げする期待がある一方、その投資増加が資材価格の上昇などもたらし、それ以外の米国企業の設備投資を締め出す恐れもある。なお、住宅投資は引き続き弱い動きが継続している。住宅投資では、住宅ローン金利や住宅価格の高止まりなどが重しになっている。また、先行きを表す非国防資本財(除く航空機)受注(+0.3%)は2か月連続で増加した。

輸出は、弱含んでいる。7月の実質輸出(前月比▲0.2%)は、工業財や消費財などを中心に3か月連続で減少した。それに対して、輸入(+6.6%)は、工業財や資本財を中心に2か月ぶりに増加した。相互関税発表前に輸入が急増し、貿易赤字が過去最高額を記録したものの、足元では輸出入とも落ち着きを取り戻しつつある。しかし、新たな相互関税や個別関税が課されており、その影響が輸出入に表れるのはこれからであるため、その動向が注目される。

生産は、足踏みしている。8月の鉱工業生産指数(前月比+0.1%)は、2か月ぶりに増加した。内訳を見ると、自動車(+2.6%)や繊維製品(+2.5%)、石油・石炭製品(+1.6%)などが増加した。一方で、電気機械(▲1.5%)や家具・家庭用品(▲1.7%)などの減産も見られた。電算機類・電子部品の顕著な増産が例外的であり、コロナ禍前に比べると、生産水準を落としている産業が多い。実際、足元では、米供給管理協会(ISM)の製造業購買担当者景気指数(PMI)が3月以降、好不調の境目となる50を下回っており、不調が続いている。先行きについて、製造業受注が7月まで2か月連続で減少しており、弱含むことも示唆される。

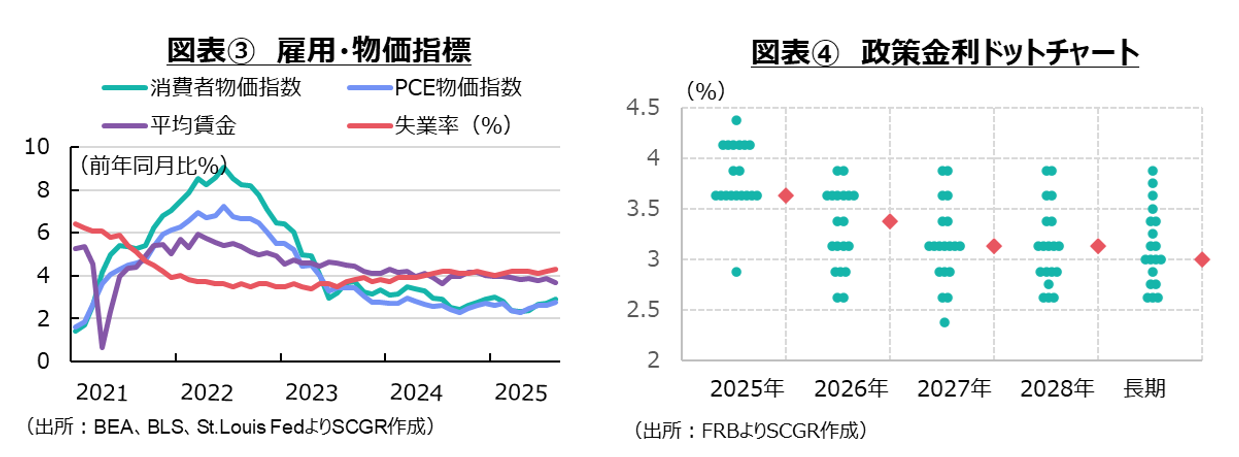

物価上昇率は、やや拡大しつつある。8月の個人消費支出(PCE)物価指数(前年同月比+2.7%)は、直近の底の4月(+2.3%)から上昇率を拡大させてきた。内訳を見ると、耐久財(+1.2%)を中心に財価格(+0.9%)が4か月連続で上昇している。また、食料品(+2.2%)も2月(+1.4%)に1%台前半まで上昇率を縮小させてから、再び拡大している。こうした食料品の価格は家計の負担増に直結する。一方で、エネルギー(▲0.1%)はマイナス幅を縮小させている。物価のけん引役としてサービス(+3.4%)の底堅さが目立っている。

関税の悪影響がじわりと消費者物価指数に表れているようにみられる一方で、生産者物価指数(+2.6%)や輸入物価指数(+0.0%)などはこれまで目立って上昇していない。現状では、企業が関税コストなどを吸収しているようだ。しかし、米連邦準備理事会(FRB)の「地区連銀経済報告(ベージュブック)」では、関税コストをいつまでも吸収しきれないため、販売コストへの転嫁を進めるという企業の声もあった。そうしたことを踏まえると、今後物価上昇率がさらに拡大する可能性も否定はできない。

雇用環境は、弱含んでいる。政府機関の一部閉鎖もあって、9月の雇用統計は発表されていない。そのため、前月までの状況を確認すると、8月の非農業部門雇用者数(前月比2.2万人増)は大幅に鈍化し、失業率(4.3%)は上昇した。失業者1人あたり求人数は0.98人と、21年4月以来初めて1人を下回った。

民間雇用サービス会社ADPの全米雇用報告によると、9月の非農業部門の雇用者数は前月比▲3.2万人と、市場予想に反して減少した。これに含まれていない政府部門を考慮すると、さらに雇用者数が減少している可能性がある。また、再就職斡旋会社チャレンジャー・アンド・グレイ・クリスマスによると、1~9月に米国で発表された人員削減計画は94.6万人であり、2020年以降で最多となった。その一方で採用計画は20.5万人と2009年以来の低水準になった。これも雇用環境の悪化を示唆している。このような民間統計などから、労働市場が引き続き軟化している様子がうかがわれる。

金融政策を巡って、10月の利下げ観測が継続している。FRBは9月のFOMCで0.25%利下げを決定した。利下げは2024年12月以来のことだった。FOMC参加者の経済見通しによると、2025年末までにあと2回(1回あたり0.25%と想定)の利下げが予想されている(図表④)。6月時点の見通しに比べると、2025年内の利下げ回数が1回増えた計算だ。ただし、2026年以降の利下げペースには大きな変化はなかった。

また、ドットチャートの長期(longer run)の金利見通しではFOMC参加者の見方のばらつきが大きく、コンセンサスが定まっているとは言えない。前提条件となる関税措置自体が定まらないため、その影響を推し量ることが難しいことは事実である。しかし、そうした先の読めなさが家計や企業に対して不確実性をもたらしていると言える。こうした中、労働市場の軟化を受けて、市場では10月のFOMCで0.25%の利下げが実施されると予想されている。

3.見通し:減速

先行きの米国経済は、今後の関税引き上げの影響などから、減速感が強まると予想される。すでに雇用環境や物価に変調が見られており、FRBは2025年末にかけて利下げを継続すると予想される。また、これまで相互関税の新たな関税率や個別関税が適用されてきた中でその悪影響も次第に表れる可能性が高い。その上、先行き不透明な状態が継続することも、家計や企業の様子見姿勢を継続させる恐れがある。実際、8月からの新たな相互関税の関税率の適用によってやや落ち着きを見せたと思われていたものの、10月に入ってからも、木材・木製品の個別関税の実施や中国に対する100%追加関税の発表など、関税政策の先行きは依然不透明だ。

底堅く推移してきた個人消費に対して下押し圧力が強まるだろう。実際、消費者は、先行きの物価上昇や雇用環境の悪化を予想している。物価上昇率の拡大が顕著になれば、個人消費に対する悪影響が大きくなる。また、設備投資にも下押し圧力がかかりやすい。関税措置にはまだ不確実な点があり、企業は積極的な投資に慎重な姿勢になっている。10月からの政府機関の一部閉鎖もあって、経済政策や景気における不確実性が強まっていることも挙げられる。

また、米政権の介入が経済に悪影響を及ぼしつつあることも懸念される。例えば、FRBの人事への介入が挙げられる。トランプ大統領はクックFRB理事の解任を発表し、訴訟沙汰になっている。最高裁判所の判断からクック氏は2026年1月の口頭弁論まで理事職を継続することになり、9月のFOMCにも参加した。また、突如辞任したクグラー前理事の後任にミラン大統領経済諮問会議(CEA)委員長を充てた。大幅利下げを主張していたミラン氏は9月のFOMCで0.5%利下げを支持した。トランプ氏は再三にわたり、パウエルFRB議長の解任を口にしてきた中で、外堀を埋めるようにFRBへの介入を強めている。2026年1月末には地区連銀総裁の任期も迫っており、政権がどこまで圧力を強めるのかが懸念される。

さらに、つなぎ予算の不成立を巡って、民主党基盤の州への予算を削減したり、民主党支持の政府職員を解雇しようとしたりするなど、米政権の介入はまた一線を超えた。これまでの常識から外れた行動は、米国経済・社会に禍根を残す恐れがある。

こうした状況で、米ドルは主要通貨に対して2025年初から低下しており、国債利回りもやや低下している(図表⑤)。しかし、政策の先行き不確実さや景気減速などを十分に織り込んでいるとは言い難い。関税政策など前提条件自体が揺れ動いており、その将来的な影響を把握することが困難なためだ。金利のある世界で、そのような不要な不確実性を高めることで、今後、金利が過度に反応してしまう可能性がある。これまでの底堅い個人消費の背景にはクレジットカードの利用があったり、住宅購入でも以前に比べて高い住宅ローン金利で契約したりする例も見られている。政策の不確実性などが金利を想定以上に引き上げてしまうと、経済に思いもよらぬ悪影響を及ぼすリスクがある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.