矛盾する政策の限界に直面する2026年

概要

- 2025年を振り返ると、生成AIへの期待の高まりと米国の関税政策の対応が印象的だった。その一方で、見たいものしか見ない世界で、それらを捉えているような危うさもあった。その中で、日米欧経済は、当初の懸念に比べて、底堅く推移してきた。

- 2026年の世界経済は成長ペースを減速させる可能性が高い。特に米国の関税政策や歳出・減税法などの財政政策と中国の個人消費拡大を目指す政策が、国内外の資金フローの動きと整合性を欠いているように見える。その矛盾が結果的に、経済に悪影響を及ぼすことが懸念される。見たいものしか見ない世界で矛盾する政策が打たれ、その限界が露呈し成長が一段と鈍化するのか、生成AIなど新しい技術や考え方がそうした限界を乗り越えていくのか、2026年はそうした分岐点になりそうだ。

1.見たいものしか見ない世界

2025年を振り返ると、さまざまな出来事があった。その中で、特に印象深かったのは、生成AIへの期待が高まったことと米国の関税政策の対応に追われたことだった。しかし、それらで共通するのは、見たいものしか見ない世界で進展してきたように見えることだ。

何度かあったAIブームの中で、今回の生成AIはこれまで以上に大きな期待を集めている。身近な働き方から始まり、企業・産業構造、社会が大きく変わる可能性を秘めている。コロナ禍後の世界経済のけん引役として期待されたグリーン化が物価高騰の中で勢いを失う中、もう1つのけん引役であるデジタル化が生成AIという具体的な形で、あっという間に世の中に広がり、進化を続けている。

もちろん、まだ取り組むべき課題も多くある。著作権をはじめとしたデータの取り扱い、データセンターなど巨額の投資が必要になることに加えて、運営に必要な電力の確保も大きな課題になっている。そうした負担に見合う成果が得られるのかが、今後の焦点になる。

その一方で、AIに対する期待はやや過剰にも見える。例えば、関連する株価上昇は、将来の収益性を反映している。期待感が大きくやや割高になっているのならばまだよいものの、そうでなければ株価の上昇は持続的ではないし、仮にそのバブルが崩壊すれば、かえって痛みの方が大きくなる恐れがある。日経平均株価が10月末に5万2,000円台まで上昇した背景にも、AIへの過度な期待が含まれているようだ。今後の成長期待という明るい話題であることは間違いない一方で、それ以外に明るい話題がなかなか見当たらない現状を示唆しているようだ。

それに対して、米国の関税政策は、世界経済にとって懸念材料になっている。米国はかつて、自由な貿易が経済的な繁栄をもたらすと考えていたからこそ、それを支持していたのだろう。しかし、ラストベルトに代表されるように、国内の製造業の活気が失われ、むしろデメリットが意識されるようになった。トランプ政権以前の政権が、そうした課題に対して十分な対策を実施できなかったことの反動が大きく現れたとも解釈できる。

米国の政権内には、関税政策の物価への影響が限定的という見方もある。第1次政権時には、鉄鋼やアルミニウム関税などが実施されたものの、例外措置も多かった。また、中国との貿易戦争でも、為替相場の変動が関税の影響を緩和したり、小口輸入品に対する免税措置であるデミニミス・ルールもあったりしたため、米国消費者の痛みが軽減されやすかった。

しかし、物価などに関税の悪影響がないわけではない。今回は全世界を対象にしている上、従来の軽減措置が廃止されて、悪影響が拡大すると懸念された。ただし、その中で自動車などでは軽減措置が適用されたり、カナダからのエネルギー輸入の関税が軽減されたり、50%の追加関税を課したブラジルに対しても除外対象が多かったりと、関税の悪影響を軽減する政策がとられてきた。また、関税措置も当初の発表時点から関税率が引き下げられたり、導入時期が後ろ倒しされたりしており、結果的に当初の懸念に比べて悪影響が小さくなる対応がとられてきた。

生成AIの普及にしても、米国の関税政策にしても、見たいものしか見ない世界で人々が判断しているようにも見える。生成AIがバブルを残すだけで終わったり、米国の関税政策が悪影響を残すだけで終わったりするのであれば、2026年の世界経済は成長ペースをさらに鈍化させて、先行きが不透明なままの状態が続きそうだ。

2.底堅さを見せた2025年

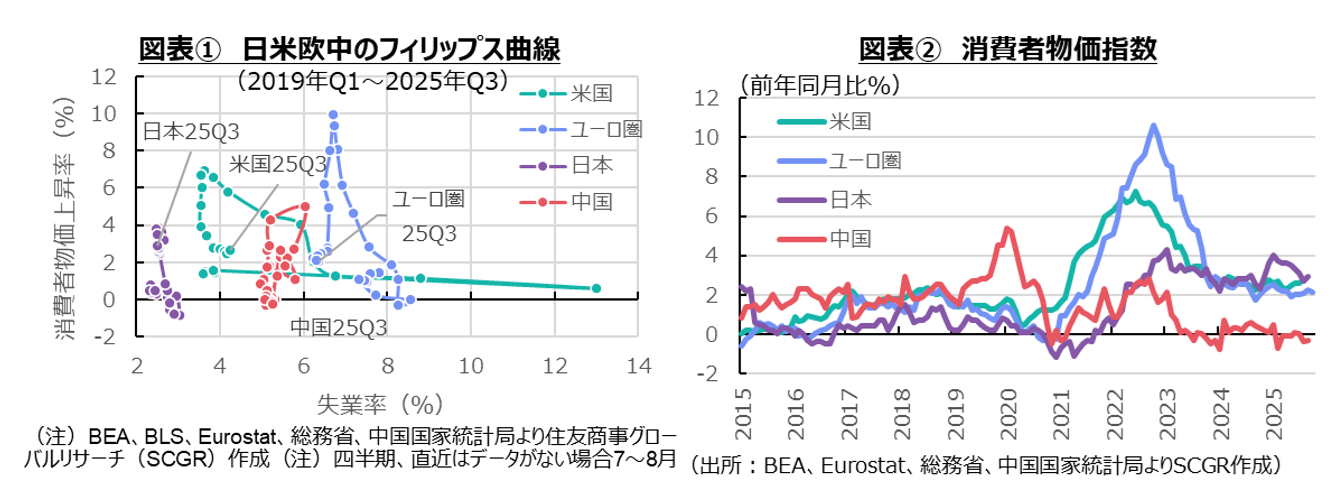

2025年の経済状況を、図表①のように消費者物価指数の上昇率と失業率の関係であるフィリップス曲線から振り返ると、いくつかの特徴が見られる。

1つ目の特徴は、各国・地域経済が比較的落ち着いていたことが挙げられる。2025年と言えば、第2次トランプ政権による関税政策を抜きして語ることができない。特に4月の相互関税の発表後、IMFが世界経済見通しを作り直し、参照予測として発表したように、世界経済の低迷が懸念されていた。

しかし、日米欧経済は、予想以上の底堅さを見せた。物価上昇率が依然として高めであるものの、一時期に比べて大幅に抑制されており、経済成長が続く中で失業率も低位を保った。特に、米国では、懸念されていた関税率が適用時に発表時より引き下げられたり、実施が当初発表から延期されたりした影響もあって、消費者物価指数はやや拡大する動きを見せつつも、これまでのところ3%弱の伸び率にとどまっている。先行きが懸念される失業率も、労働需給が双方とも伸び悩んだ結果、低水準を保っている。欧州では、ドイツやフランスの政局がリスク要因に加わった中でも、物価上昇率はECBの中期目標の2%程度で推移しており、失業率も安定している。

2つ目は、日本の物価上昇率が高かったことだ。図表②のように、2025年は、日本の消費者物価上昇率が欧米よりも高いという異例の年になった。政策金利も0.5%程度まで引き上げられ、1995年9月以降超えたことない0.5%超という壁に挑戦する段階に至っている。

世界的に見れば、日本は以前と大きく変わり、物価が上昇する国になったと評価されている一方で、国内では物価や賃金が上がりにくいというノルムが根強いようだ。実際、2022年4月以降、2%の物価上昇が継続する中でも、デフレ脱却宣言は発表されていない。これまでノルムを指摘してきた日銀も10月の金融政策決定会合まで0.5%程度からの政策金利の引き上げに躊躇しているなど、ノルムを体現しているかのようだ。

もちろん、コロナ禍後の物価高騰局面で、日本の物価上昇が欧米に比べて緩やかだったことは事実だ。コロナ禍前の2019年の物価水準を基準にすると、欧米では足元にかけて2割以上も物価が切り上がった一方で、日本では1割強の上昇とほぼ半分にとどまっている。それでも、四半世紀をかけて「デフレではない状況」に到達した日本にとって、今回の物価高騰はデフレ脱却に至ったと言える。ここで利上げをできなければ、利上げする機会は容易には訪れないだろう。

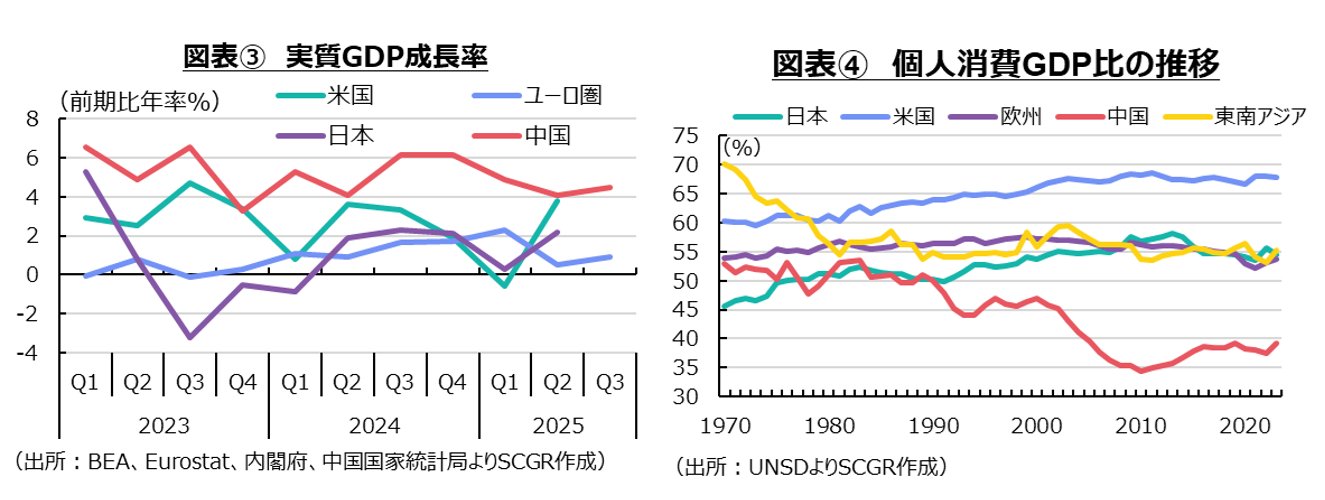

3つ目は、中国でデフレ懸念が燻り続けていることだ。図表③のように、実質GDP成長率を見ると、中国はここ半年、前期比年率4%台前半まで減速している。潜在成長率またはそれを上回る成長を見せた日米欧とは異なっている。不動産不況は小康状態にあるとはいえ、まだそこから脱却する姿は見えていない。内需が弱い中で値下げ競争が激化する「内巻」が顕著になり、当局が介入するまでになった。また、雇用維持のため国営企業などで生産が続いており、国内でさばき切れない商品が輸出に回り、デフレの輸出が仕向け先の国・地域で問題になっている。

デフレを経験してきた日本としては、その辛さが分かる。デフレは個人消費など需要が弱いことの裏返しであるが、その中で実質的な債務負担感が増し、家計の耐久財消費や住宅投資、民間企業の設備投資など大きな資金を使うことへの下押し圧力がかかりやすい。それは、不動産不況の傷が癒えない国内で、新たな産業が成長する障壁になりやすい。地方政府の財政状況も悪化しているため、大規模な財政出動にもためらいがちだ。その半面、成長を求めて海外に打って出ることを考えた時に、現在の米国との貿易摩擦が制約になっている。

中国経済は、第15次5か年計画などを通じて、個人消費の拡大を目指しているものの、その道のりは険しい。図表④のように個人消費GDP比は40%前後であり、55%前後の日本や欧州、東南アジアと差がある。投資依存から個人消費主体の経済構造へ転換するには、雇用・所得環境に加えて、銀行など金融機関を通じた貯蓄や内外の資金フローのバランスなどを含めて見直す必要があり、その改革は容易でない。

3.関税措置という社会実験

米国の関税政策は、世界貿易や投資のフローを変える可能性が高い。足元では、対米投資を増やすという企業の声が増えているようだ。

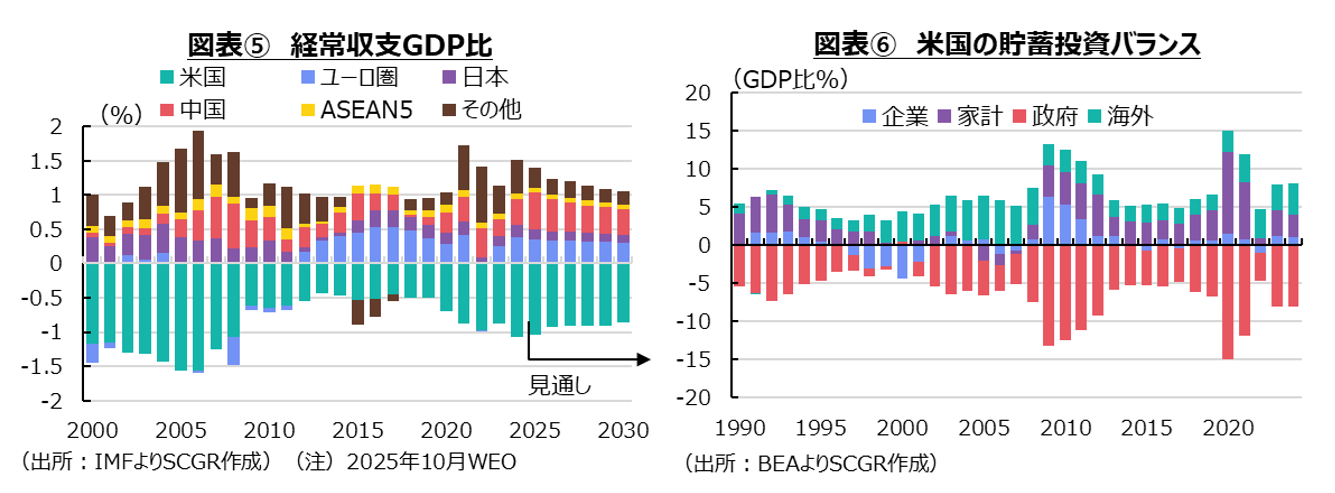

図表⑤のように、IMFの「世界経済見通し」によると、世界の経常収支GDP比は緩やかに縮小すると予想されている。コロナ禍前までは、世界経済成長率と世界貿易量の成長率を比べると、後者の方が大きかったものの、2020年代以降になるとほぼ同じになっている。もちろん、米国の関税政策の変更に加えて、2000年代のグローバル化の流れが一服した影響もある。新興国経済が成長し、賃金上昇を通じて工場としての役割から消費市場という役割が高まり、地産地消が進んでいるからだ。いずれにせよ、コロナ禍前とは異なる世界経済の成長が継続する公算が大きい。米国の関税政策に伴う変化も踏まえて、各国・地域内で資金フローがしっかりと回るのかが、経済が自律的に成長していく上で重要な視点となる。そこで、以下では貯蓄投資バランスの状況を確認しておく。

図表⑥のように、米国の貯蓄投資バランス上で、資金の出し手である供給主体は企業と家計、海外であり、資金需要主体は政府になっている。企業や家計が黒字(貯蓄超過の状態)であり、海外が黒字(国内の赤字、すなわち経常収支の赤字)で、政府(財政収支)が赤字の状態にある。企業や家計の貯蓄である資金が金融機関などを経由して、例えば融資や借入などの形で供給される。受け手の政府や海外の経済主体からみれば、その資金は債務であり、収支は赤字となる。

関税政策によって貿易赤字を縮小させようとすると、他の項目が一定ならば、経常収支の赤字も縮小する。海外の経済主体からの資金供給が減少することになる。その一方で、議会予算局によると、歳出・減税法案(OBBBA)によって、今後10年間で財政赤字が2.4兆ドル増加すると予想されている。経常赤字が縮小して、財政赤字が拡大する中で、全体として資金供給のバランスをとるためには、企業や家計の貯蓄が増加していなければならない。その場合、企業が設備投資を抑制したり、国内ではなく海外に投資したり、家計が消費を抑制したりしていないと、整合性が取れない。そのため、米国経済は困難な道を歩むことになりそうだ。

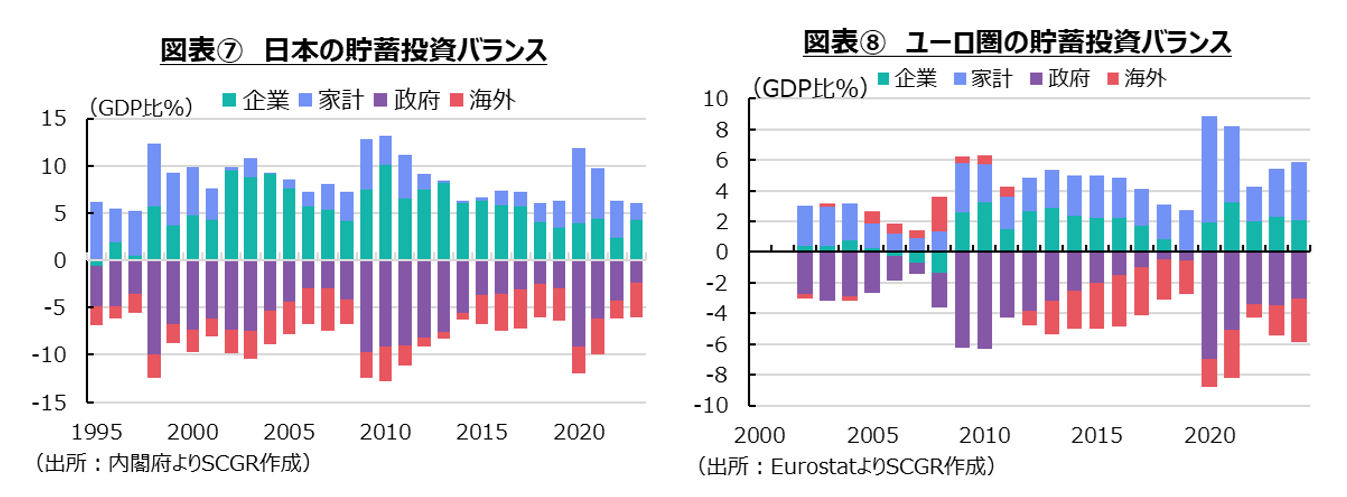

それに対して、日本では、資金供給主体が家計と企業であり、資金需要主体が政府と海外になっている。対米貿易黒字が縮小するとしても、経常黒字が継続すると予想される。エネルギー価格が直近ピークに比べて落ち着いてきたこともあり、貿易赤字も縮小傾向にある。

その一方で、財政政策について、高市首相は「責任ある積極財政政策」を掲げている。確かに物価高騰などから対策が必要なことは事実だろう。短期的に見れば減税や財政拡大などが政策手段として必要に見える一方で、長期的な負担を考えると慎重であるべきという考えもあり、その間には矛盾が生じやすい。

また、社会保障やインフラ整備など社会的に必要な政策や、民間がリスクを十分に負えない投資などでは財政支援が必要かもしれない。その一方で、収益の配分や生産性の向上などの問題も生じうるため、本来民間が行うべき分野に、政府が過度に関与することは望ましくない。

これまでのところ、積極財政政策の具体的な内容は必ずしも明らかでないものの、すでに日本も金利がある世界にあるため、財政拡大に伴う金利負担の増加は容易に想像できる。財政政策の中身によっては、債務残高を拡大させるなど悪影響の方が大きく、将来に禍根を残すことになりかねない。

図表⑧のように、ユーロ圏でも企業や家計が、政府と海外に資金を供給している構図になっている。日本ほどではないものの、企業が貯蓄超過になっている。ユーロ圏では、競争力強化と防衛力強化のために、インフラ投資や設備投資が進むと期待されている。特に、2025年にドイツは国防費増額のために基本法を改正し、インフラ投資などのために特別な基金を設置するなど、これまでの財政規律を重視する姿勢から一変した。

その一方で、金利のある世界であるため、安易な財政拡大に慎重な姿勢もある。実際、EUには財政ルールがあり、フランスなどは財政健全化に取り組む中で、国内政治が分裂している。しかし、長期金利が上昇するなど、財政を巡る環境は厳しくなっており、財政健全化を軽視できない状況にある。

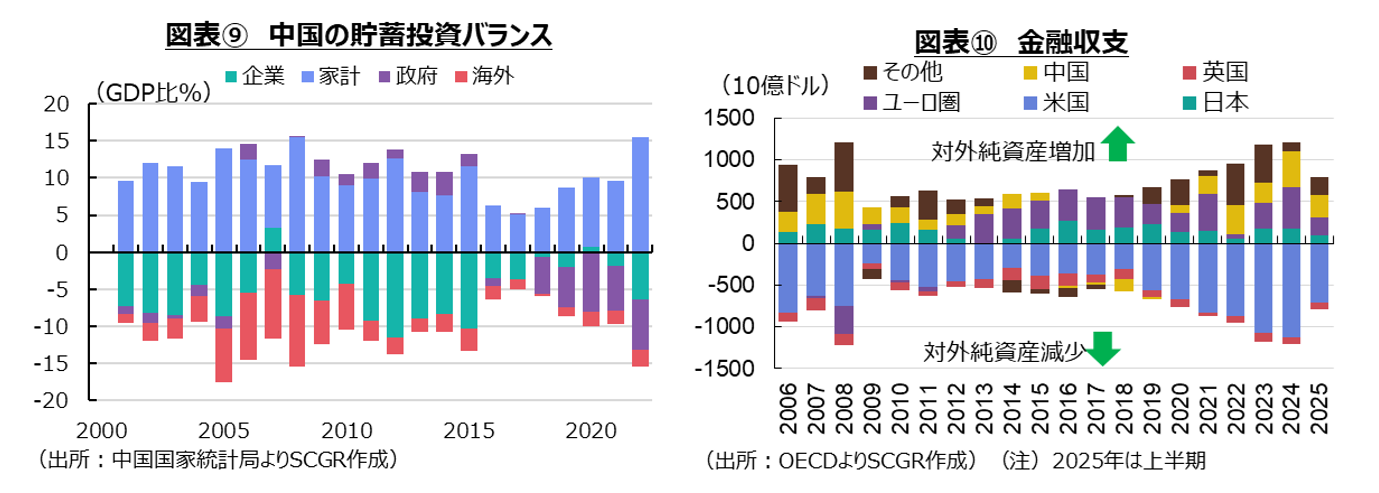

中国では、家計が企業と政府、海外に資金に供給する構図になる。2000年代に比べて、経常黒字が縮小している一方で、財政赤字が拡大している。足元にかけて不動産不況などもあり、内需が弱い中でインフラ投資が実施されたり、補助金政策によって生産活動が支えられていたりして、財政が拡大してきた一面が表れている。また、足元にかけて民間の貯蓄超過がプラス方向に、政府と海外の投資超過がマイナス方向にGDP比10%近くまで広がっていることも特徴的だ。日米欧でもプラスマイナス両側に10%近くまで拡大することはあったものの、一時的な現象だった。これは、経済規模の成長に比べて資金フローが拡大していることを示しており、資金が目詰まりを起こさないかが懸念材料にもなりやすいだろう。また、経常黒字の縮小以上に、財政赤字が拡大しているため、結果的に家計が消費を抑制したり、企業が設備投資を抑制したりしないと、バランスがとれない。個人消費による経済成長を目指す上で、この状況はなかなか厳しい。

視点を変えて、直接投資や証券投資などの金融収支から国内外の資金フローを確認しておく。図表⑩のように日本やユーロ圏、中国が対外資産を積み増す一方で、米国や英国が対外純資産を減少させる構図が継続している。

ただし、中身を見ると変化も生じており、例えば、ユーロ圏は2010年代半ばに比べて、対外証券投資を増やす一方で、対外直接投資を減らすだけでなく、回収超過となる場合も見られるようになった。これをユーロ圏企業から見れば、対外直接投資を回収しているため、回収された投資先の企業では資金供給が減少することになる。ユーロ圏企業は対外証券投資や国内投資などに資金を振り向けているのだろう。

また、中国も対外直接投資よりも対外証券投資を相対的に増やしてきた。その一方で、対内直接投資が大幅に減速し、2022年以降では回収超過になる場合が見られたことが注目される。中国から見れば、国内企業から投資資金が引き揚げられているため、対外負債が減少、すなわち対外純資産が増加している構図にある。投資が引き揚げられた企業がそれに代わる資金を確保できなければ、企業経営は厳しい状況に陥る恐れがある。

以上のように、資金フローという視点から見ると、米国と中国経済は矛盾をはらんだ厳しい状態にあると言える。世界第1位と第2位の経済大国が厳しい状況にあるならば、その他の国や地域も無傷ではいられない。特に図表⑪のように、経常黒字が大きいASEANは、中国から原材料や中間財を輸入して加工し、米国に輸出する加工貿易で成長してきたことを踏まえると、打撃が大きくなる恐れがある。海外への資金供給が減少する一方で、企業と家計を合わせた民間部門の貯蓄超過が減少するものの、それは必ずしも消費など内需の増加を意味するものではない。輸出が伸び悩むことで、国内の生産活動が停滞し、雇用・所得環境の悪化を通じて、結果的に貯蓄が減ることが予想される。外需のための加工組立型であると、内需以上の生産能力を保有している可能性がある。新たな供給網を確立して、輸出先を見つけなければ、過剰となった設備調整を強いられることもあり得る。

4.矛盾する政策の限界

歴史的な物価高騰に多くの国・地域が見舞われ、コロナ禍の対策と合わせて、2025年にかけて既存の政権はその責任を取ることになった。生活苦という背に腹はかえられない切実な状況の中で、減税や財政拡大などを求める声が大きくなり、政権与党だった中道政党から左右の政党へと支持が流れた結果だった。

しかし、コロナ禍以後は金利のある世界であり、安易な財政拡大はその後の負担増をもたらすことになる。財政における利払費の拡大は、社会保障費など必要な政策の余地を狭めることになりかねない。また、ガソリン代や電気料金などエネルギー価格に対する補助金は、脱炭素など気候変動対策に逆行する。高金利下で、痛みの緩和など短期的な財政拡大と長期的な課題の整合性が問われている。

2026年以降、政権を奪取したり、支持基盤を拡大したりした政党も、今度はその責任を負うことになる。実際、移民対策などで支持を広げたオランダの自由党(PVV)は、連立与党を崩壊させ、統治能力の乏しさを露呈したこともあり、10月末の総選挙で第1党を維持できなかった。関税政策を打ち出した米国も2026年には中間選挙が控えており、いわゆる「トリプルレッド」が維持されるのか、それまでの2年間が評価される。

日本でも責任ある積極財政の中身が重要になる。物価は上昇しており、金利も高くなっている。アベノミクスが始動したときとの経済環境とはまったく異なっている。アベノミクスは3本の矢と言いつつも、財政出動や成長戦略は控えめで、金融緩和が主役になっていた。現在の日本では、物価が上昇しており、かつてに比べて金融緩和の必要性は低い。また金利も上昇しており、債務負担が以前よりも重く圧し掛かりやすい。

IMFの世界経済見通し(図表⑫)のように、今後の世界経済が3%台前半の成長にとどまるならば、低成長に向けたギアチェンジが欠かせない。米国の関税政策に加えて、食料やエネルギー、希少性のある重要鉱物など経済安全保障の観点もこれまで以上に重視される。制約条件が増える中で、経済成長のあり方を模索しなければならない。もちろん、それらは制約であるのと同時に、供給網の組み替えなどを通じて新たな成長源になる可能性もある。生成AIやロボットの導入なども進みつつあるなど、今後の経済成長につながる明るい話題もある。こうした中、見たいものしか見ない世界で矛盾する政策が打たれ、その限界が露呈して成長が一段と鈍化するのか、生成AIなど新しい技術や考え方がそうした限界を乗り越えていくのか、2026年はそうした分岐点になりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.