垣間見られるユーロ圏経済の脆弱性

概要

- ユーロ圏経済は、緩やかに回復している。ただし、成長するフランスやスペインに対して、横ばいにとどまったドイツやイタリアと、域内でも成長ペースは異なっている。特に、ドイツ経済の低迷が目立っている。

- 先行きのユーロ圏経済は、減速感を強めつつも緩やかに回復すると期待される。実質購買力の回復に伴う個人消費や、インフラ投資や防衛関連投資などが経済成長を後押しするだろう。ただし、米国関税措置などもあって、成長のけん引役として輸出には期待し難いこともある。こうした中で、金利上昇によって財政拡大に伴う債務負担がリスクになりやすい点には注意が必要だ。域内主要国では、政治情勢が必ずしも安定しておらず、政策運営には脆弱性も見られるため、経済成長に下押し圧力がかかりやすいことも懸念される。

1.現状:緩やかな回復

ユーロ圏経済は、緩やかに回復している。2025年第3四半期(Q3)の実質GDP成長率(前期比+0.2%)は8四半期連続のプラス成長になった。米関税政策の影響からQ1に駆け込み輸出が発生し、その反動減が表れたQ2(+0.1%)から、ほぼ横ばいにとどまった。ユーロ圏域内を見ると、フランス(+0.5%)やスペイン(+0.6%)がプラス成長だったのに対して、ドイツ(+0.0%)やイタリア(▲0.0%)はQ2のマイナス成長からほぼ横ばいにとどまるなど、方向が異なった。

その一方で、ユーロ圏の消費者物価上昇率は、欧州中央銀行(ECB)の中期目標の2%付近を推移している。ECBは政策金利を据え置いており、市場では利下げ打ち止めも意識される状況になっている。

こうした中、ドイツの化学産業の苦境がユーロ圏経済の現状を映しているようだ。例えば、ifo経済研究所の調査によると、化学産業の受注残指数が▲68.9まで低下、1990年代以降で最低水準になったことが話題になった。ロシアのウクライナ侵攻後、ドイツ国内の産業用電気代が高騰したこと、欧州の気候変動対策への対応コストがかさむことなどから原材料価格が上昇した。その一方で、米関税政策や低価格な中国製品との競争激化などから販売価格を引き上げられず、厳しい状況に置かれている。自動車や電子・電機メーカなどが減産した煽りも受けて、受注残が減少した。こうした厳しい状況から脱却する見通しがまだ立っていない。

競争力強化に向けた投資やインフラ投資、防衛関連投資の拡充などが期待されるものの、既存産業への投資が減少する恐れもあり、ユーロ圏経済の先行きは視界良好とは言い難い。

2.足元の経済環境

ここでは、足元の経済環境を個別指標から確認しておく。

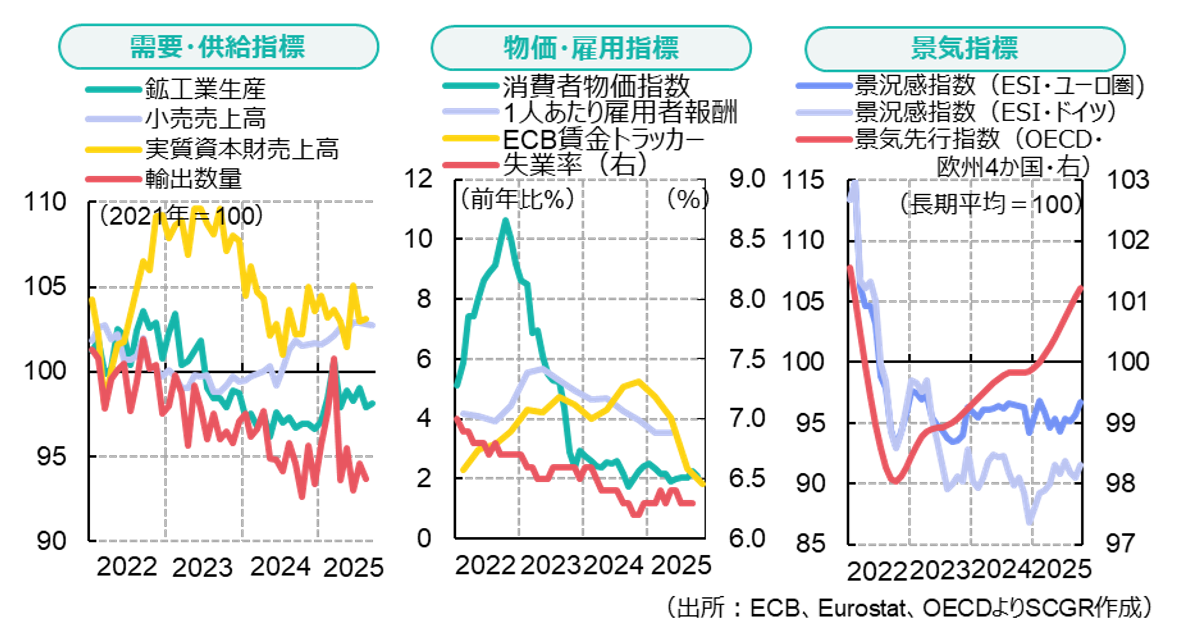

個人消費は、足踏みしている。9月の小売売上高(前月比▲0.1%)は、2か月連続で小幅に減少した。物価高が落ち着きつつある中でも、小売売上高は勢いを欠いている。特にドイツやイタリアの弱さが目立っている。足元にかけて雇用環境が底堅いこともあり、今後の実質賃金の上昇などから、個人消費が緩やかに回復することが期待される。

設備投資は、足踏みしている。8月の国内資本財売上高(前月比+0.3%)は、2か月ぶりに増加した。ならしてみれば、年始から横ばい圏にとどまっている。これまでの利下げに伴う資本コスト低下や競争力支援策が下支えになる一方で、米国の関税措置などの先行き不透明感から、企業が様子見姿勢をとりやすい環境にあることが、設備投資の下押し圧力になりやすい。

輸出は、足踏みしている。9月の輸出額(前月比+4.7%)は、2か月ぶりに増加した。米国向け(+37.9%)の大幅増加の影響が大きかった。3月の駆け込み需要が大幅に増加した反動が表れた4月以降、輸出額の水準が大きく低下していた。EUと米国の貿易協議の結果、関税率が15%で決着したため、挽回輸出が出たのだろう。その一方で、ASEAN向け(▲4.3%)は減少しており、米国市場以外で中国企業との競争が激化している様子もうかがえる。こうしたことを踏まえると、先行きの輸出にも下押し圧力がかかりやすいため、当面、緩やかな回復にとどまるだろう。

生産は、弱含んでいる。9月の鉱工業生産指数(前月比+0.2%)は、2か月ぶりに増加した。ここ半年間、増減を繰り返しており、力強さは見られない。国別に見ると、ドイツ(+1.9%)やイタリア(+2.8%)は2か月ぶり、フランス(+0.8%)やスペイン(+0.4%)は3か月ぶりに増加した。ただし、内外需ともに力強さに欠けることもあり、先行きの生産には下振れリスクが残る。

物価は、2%前後で上昇している。10月の消費者物価指数(前年同月比+2.1%)は2月以降、2%台前半の伸び率にとどまっている。その一方で、9月の生産者物価指数(▲0.2%)は2か月連続で下落した。川上の物価上昇圧力は依然として弱く、消費者物価の押し下げ要因になっている。

雇用環境は、回復している。9月の失業率(6.3%)は2か月連続で横ばいだった。ただし、ドイツ(3.9%)は足元で 2021年3月以来の水準まで上昇しており、雇用環境に変調の兆しが見えている。また、ECBによると、2025年Q2のユーロ圏の妥結賃金は前年同期比+3.98%と、高めの伸び率が継続している。ECB賃金トラッカーによると、賃金上昇率は2025年末にかけて2%を下回る姿になっている。そのため、賃金上昇は続くものの、その上昇ペースは次第に緩やかなものなると予想される。

ECBは、10月の理事会で政策金利(中銀預金金利)を2%に据え置いた。据え置きは3回会合連続だった。声明文では、「物価上昇率は中期目標の2%近くにとどまっており、物価見通しの理事会の評価は概ね変化がない」と記された。その後、複数のECB高官は、物価上昇率が2026年に2%を小幅に下回ったとしても、それ以降2%に戻ると予想されれば、政策金利を調整する必要はないと述べており、利下げ打ち止めを示唆している。金融政策を微調整することによって、かえって経済に悪影響が及ぶ恐れがあることを警戒している。なお、ユーロ圏は、2026年1月からブルガリアが加わり、21か国になる。

3.先行き:緩やかに回復が継続

ユーロ圏経済は当面、減速感を強めつつも、緩やかな回復基調を維持すると期待される。実質購買力の回復に伴う個人消費や、インフラ投資や防衛関連投資などが経済成長を後押しするだろう。その一方で、米関税政策によって、米国向け輸出に下押し圧力がかかる上、中国製品との価格競争が激化しており、エネルギー価格の上昇なども原材料コスト高になっていることも重なり、成長のけん引役として輸出に大きく期待し難いこともある。ユーロ圏経済の重石になっている課題に、打開策は見えていない。労働力人口の減少などから潜在成長率が今後1%台前半へ緩やかに低下する中で、経済成長のペースは緩やかなものにとどまるだろう。

こうした中で、金利上昇によって財政拡大に伴う債務負担がリスクになりやすい点には注意が必要だ。また、イタリア以外の域内主要国では、政治情勢が必ずしも安定しておらず、政策運営には脆弱性も見られるため、経済成長に下押し圧力がかかりやすいことも懸念される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.