財政・金融政策のノルム

概要

- 日本経済は、足踏みが一部に残る中で緩やかに回復してきた。高市政権が10月に始動し、11月21日に3兆円規模の総合経済政策が閣議決定された。その一方で、財政懸念の強まりから長期金利は2008年以来の高水準まで上昇している。日本経済は、期待と懸念の狭間にある。

1.期待と懸念の狭間

日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2025年第3四半期(Q3)の実質GDP成長率(前期比年率▲1.8%)は6四半期ぶりのマイナス成長だった。内訳を見ると、住宅投資(同▲32.5%)や輸出(▲4.5%)の減少が、マイナス成長の主因だった。なお、実質雇用者報酬(前期比+0.5%)が2四半期連続で増加したており、個人消費の下支えにつながった。

高市政権は21日、21.3兆円規模の「『強い経済』を実現する総合経済対策」を閣議決定した。日本成長戦略会議や経済財政諮問会議には、いわゆるリフレ派委員が多く登用されており、責任ある積極財政への舵切りを印象付けた。その一方で、単年度の基礎的財政収支の黒字化目標を事実上撤回する動きもあり、財政懸念の強まりから長期金利は2008年以来の高水準まで上昇している。このように、日本経済は期待と懸念の狭間にある。

2.現状:緩やかに回復

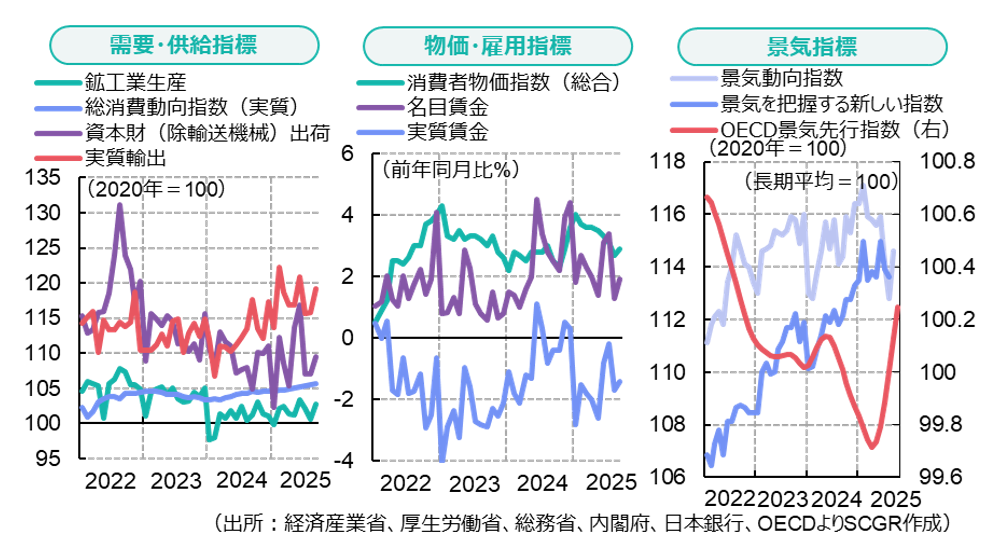

ここでは、日本経済の現状について確認しておく。

個人消費は、緩やかに持ち直している。9月の実質総消費動向指数(前月比+0.1%)は2024年11月以降、ならしてみれば、緩やかに増加している。物価高騰などから精彩を欠いた中でも、底堅さを見せてきた。先行きについて、米国関税政策の影響などから賃上げ機運が弱まることが懸念される一方で、年収の壁やガソリンの旧暫定税率などの減税措置、電気・ガス代補助金などによる物価の押し下げなどが、個人消費の下支えになるだろう。

設備投資は、弱含んでいる。9月の資本財(除く輸送機械)出荷(前月比+2.3%)は3か月ぶりに増加した。先行き不透明感から、企業の様子見姿勢が続いているようだ。ただし、足元にかけてデジタル化や人手不足に対応するためのソフトウェア投資や省力化投資は底堅く推移している。先行きについてこれまでの機械受注額の動きなどから、今後の設備投資は緩やかに持ち直すと予想されるものの、関税などを巡る下押し圧力も燻り、緩やかなペースにとどまるだろう。

輸出は、横ばいで推移している。9月の実質輸出(前月比+2.9%)は2か月連続で増加したものの、7月の減少分を回復できていない。輸出先別に見ると、中国向け(▲0.1%)が減少したのに対して、米国向け(+5.6%)が増加した。相互関税は15%になった一方で、個別関税について今後適用されるものもあるだろう。そのため、引き続き、米国の関税措置の下押し圧力が懸念される。また、関税率が15%になり、新車投入も進む中で、米国向けの自動車価格がどのように持ち直すのかも注目される。

生産は、足踏みしている。9月の鉱工業生産(前月比+2.6%)は、3か月ぶりに増加した。内訳を見ると、半導体製造装置など生産用機械(+6.3%)や無機・有機化学(+9.1%)、橋梁などを含む金属製品(+7.6%)など15業種中13業種が増産した。それに対して、輸送機械(▲6.4%)と鉄鋼・非鉄金属(▲0.5%)の2産業が減産した。先行きについて、製造工業生産予測指数によると、10月(+1.9%)はプラスだったものの、補正値(▲0.5%)はマイナスであり、減産になる可能性が高い。11月(▲0.9%)も減産予想であるため、当面、一進一退の状況が続きそうだ。

物価は、上昇し続けている。9月の消費者物価指数(前年同月比+2.9%)は、2か月連続で3%を下回った。コメ(+48.6%)の上昇率も縮小しつつあるものの、依然として食料(+6.7%)がけん引役になっている。電気・ガス料金負担軽減支援事業によって物価全体が▲0.3ポイントほど押し下げられているため、仮にこの政策がなければ、3%の物価上昇が継続している計算だ。先行きについて、ガソリンの旧暫定税率が年内に廃止され、経済対策では冬場の電気・ガス代の補助金も予定されているため、今後の物価上昇率は当面、縮小するものの、2%前後の推移になるだろう。

雇用環境は、底堅く推移している。9月の失業率(2.6%)は、8月から横ばいであり、引き続き低位を保っている。また、有効求人倍率(1.20倍)も横ばいにとどまった。このため、雇用環境は総じて底堅いと言える。その一方で、9月の実質賃金(前年同月比▲1.7%)は9か月連続のマイナスにとどまった。名目賃金(+1.9%)はプラス圏を維持しているものの、消費者物価指数(帰属家賃を除く総合、+3.4%)が高止まりしており、実質賃金がマイナスになっている。また、賃上げ機運が継続しているものの、2024年の同時期に比べると2026年度に向けて企業から賃上げの声が出ていない点が懸念される。物価上昇率が縮小する2026年初頭に実質賃金がプラスに転じる可能性がある中、その持続性が注目される。

10月の金融政策決定会合では、政策金利の据え置きが決まった。9月会合と同様に2人の審議委員が0.25%程度の利上げを支持した。植田総裁らは従来通り、経済・物価見通しが実現していけば、利上げを実施する姿勢を示しており、日銀内では追加利上げに向けて意見が集約しつつあるとはいえ、利上げに慎重なノルムが継続しているように見える。

なお、次の利上げでは1995年9月以降超えたことがない0.5%の壁を超えることになる。実質金利が大幅なマイナスであるため、日銀にはそれを是正したい考えもある。市場では、高市政権の利上げけん制を考慮しつつも、年末年始の追加利上げが予想されている。

3.先行き:緩やかな成長の継続も、政策に懸念

日本経済は、2025年下半期に一旦減速した後に、緩やかな回復に戻ると期待される。米国の関税政策も一旦落ち着きを見せており、それを前提条件として先行きを考えられる環境になった。その外部環境の下で輸出は持ち直し、設備投資は底堅く推移し、実質賃金の持ち直しに後押しされた個人消費も成長に寄与するだろう。そのため、経済・物価が見通しに沿って推移すれば、年内にも利上げが実施される可能性がある。

こうした中で、利上げに躊躇(ちゅうちょ)する日銀、財政拡大策を推進する政府のいずれもノルムから脱却できていないように見える。物価上昇率が政策効果を除けば3%超で推移しており、実質金利がマイナス圏に沈む中では、利上げは当然必要になる。金融政策が実体経済に伝達する時間も考えると、足元の経済指標とともに先行きの見通しを熟慮しなければならない。

その一方で、金額ありきの財政拡大の必要性も低下している。需要不足は小幅であり、その供給の計算には輸出用の供給能力も含まれている。緩やかに生産能力を縮小・調整した中で輸出用の供給能力が過大になっており、それが需要不足を生み出す一因になっていると考えられる。その需要不足に基づいて財政支出を拡大すると、個人消費など内需を過大に刺激し、物価高騰対策がかえって物価高を招く恐れがある。もちろん、リフレ的な政策圧力をテコにして、経済安全保障やAI・半導体など従来のリスクや社会課題に取り組むことで供給力の質を改善・強化する手法はありうる。

金利がある世界で、需要拡大や金額ありきで財源に乏しい政策は、金利上昇などの悪影響を生み出す恐れもある。実際、足元で長期金利が2008年以来の水準まで上昇している。この上昇について、経済成長期待という見方があるものの、むしろ財政悪化への懸念の方が大きいだろう。財政拡大などはアクセル役、財政健全化はブレーキ役であり、どちらも政策運営には必要不可欠だ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.