2026年こそ円高・ドル安に転じるのか

概要

- 対ドルの円相場について、円高・ドル安方向への修正という見通しが、毎年のように外れてきた。2025年の円相場はならしてみれば、2024年よりも円高・ドル安方向に振れたものの、小幅であり、レンジもおおむね2024年並みだった。円安・ドル高基調が継続した原因として、①日米の金融政策が想定よりも長く据え置かれたこと、②米国関税措置の悪影響や不確実性が大きかったこと、③高市政権の経済政策を巡る市場の思惑などが挙げられる。

- 経常黒字が拡大したものの、円建て評価額が膨れている上、収益の再投資など実際の資金フローを伴わないものがあるため、経常黒字の見た目ほど円高・ドル安圧力は強くない。また、コロナ禍前よりも高水準のドル建て取引の貿易赤字が残っていることも、円安・ドル高圧力になっている。対外純資産の積み上がり方も、円建て評価を外してみると、緩やかなペースにとどまっている上、次第に直接投資の割合が増しているため、結果的に円高・ドル安圧力が低下していると考えられる。

- 2026年の円相場は、経常黒字の継続や日米実質金利差の縮小など経済ファンダメンタルズの動きを踏まえると、小幅に円高・ドル安方向に修正されると予想される。先行きは依然として不透明なままで、不確実性も大きいこともあり、コロナ禍後と同様に振れ幅が大きいことにも注意が必要だ。

1.2025年の円安・ドル高基調

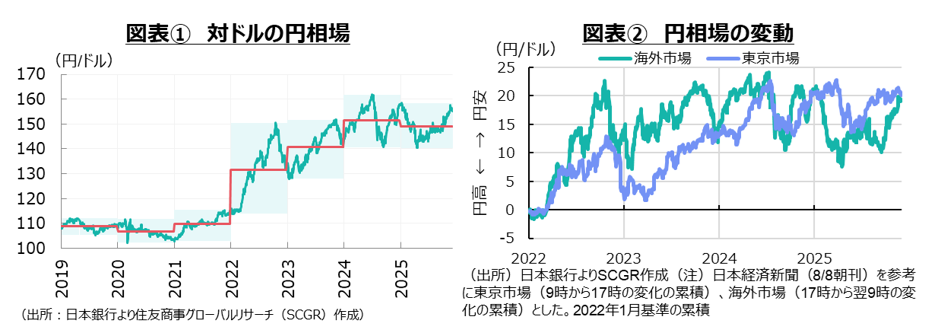

対ドルの円相場について、円高・ドル安方向への修正という見通しが、毎年のように外れてきた。2025年の円相場も想定していたほど円高・ドル安方向に触れなかった。図表①のように、2025年1~11月の円相場(17時時点)は平均して1ドル=149円前後であり、151円台半ばだった2024年に比べて円高・ドル安方向に振れたものの、小幅にとどまった。しかも、そのレンジは2024年とおおむね同じであり、円高・ドル安方向に修正されたとは言い難い。

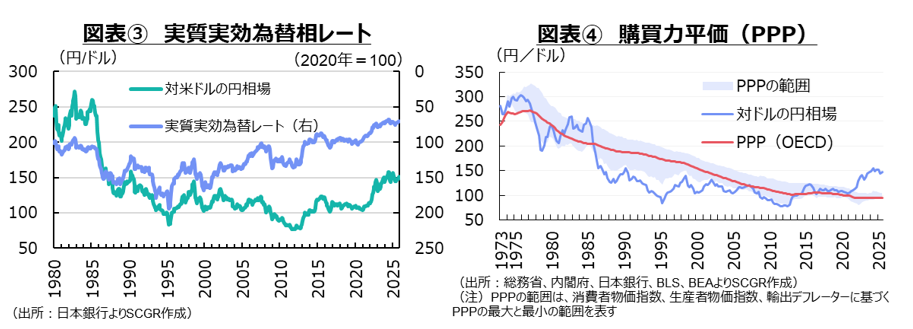

なぜ円安・ドル高水準が維持されたのかを考えることが、2026年の円相場を見通す上での第一歩になる。図表②のように、日本経済新聞(8月8日付朝刊)を参考にして東京市場(日本時間の9時から17時)と海外市場(17時から翌日9時)における円相場の変動を分けて考えてみた。2025年初めは、東京市場の円安・ドル高に対して、海外市場の円高・ドル安という反対の動きが見られた。海外市場では、実需の取引よりも金融取引の方が大きいと考えられるため、米国の利下げと日本の利上げなどが意識されて円高・ドル安圧力が高まった一方で、東京市場では貿易赤字など実需面から円安・ドル高圧力が強かったと解釈される。

その動きが変化したのは、4月初旬の米国による相互関税の発表だった。年初からの米国経済一強という見方が崩れて、世界経済の景気後退局面入りなども視野に入った。5月に入ってから米中閣僚級協議が実施され、事実上の禁輸措置とみなせるまで関税率が上昇した米中貿易摩擦が一旦落ち着きを見せると、再び東京市場の円安・ドル高圧力が強まった。年後半になると、連邦準備理事会(FRB)はようやく利下げを再開した一方で、日本銀行が米国経済の先行き不透明感などから経済・物価見通しの実現に確信を持てないとして利上げを躊躇(ちゅうちょ)したことで、日米金利差の縮小が小幅にとどまるという見方が強まった。また、高市政権が責任ある積極財政という方針を打ち出した一方で、市場では財政への懸念が大きくなった。また、高市政権の金融緩和政策の選好という見方も強まり、円安・ドル高基調が続いてきた。

2025年の円相場を振り返ると、①経済・物価見通しに基づく日米の金融政策が、年初の想定に比べて長い間、据え置かれたこと、②米国による全世界を対象にした関税措置とそれに伴う景気減速懸念や不確実性などが年初の想定よりも大きかったこと、③高市政権の発足によって財政拡大・金融緩和路線に転換するという見方が浮上したこと、などが円安・ドル高基調が継続した原因として挙げられる。2026年の円相場を見通す上で、これらの要因の変化を踏まえた上で、別の要因を検討することが必要だろう。

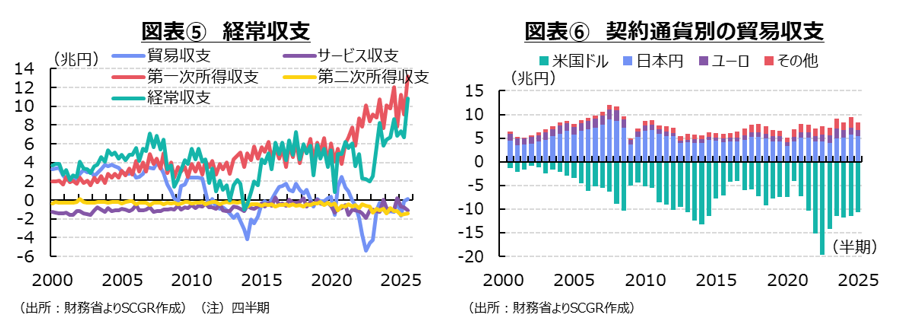

また、先行きの円相場については、図表③の実質実効為替レートが示すように、対ドル以外の円相場の下落基調が続くのかも重要な論点になるだろう。実際、2025年に例えば対ユーロ、対スイスフランで最安値を更新した。そこで以下では、円相場を見る上で、経済ファンダメンタルズを確認しつつ、2026年の動向について考えてみる。

2.円相場の背景を探る

ここでは、円相場に関連する経済ファンダメンタルズの動向に注目する。

購買力平価:円安・ドル高圧力の軽減

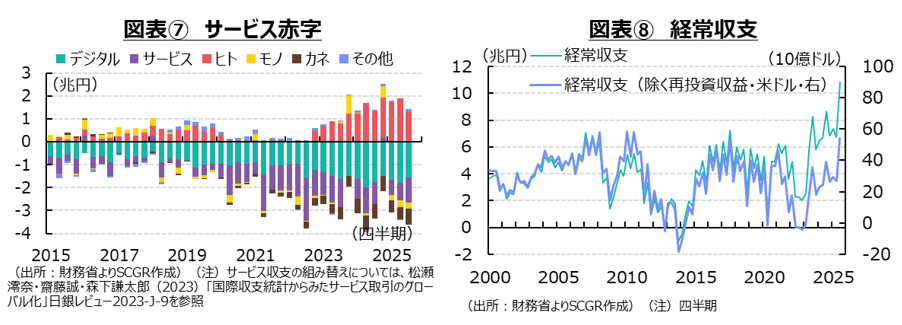

まず、図表④のように、長期的な視点から円相場に影響を及ぼす購買力平価(PPP)の動きを確認する。購買力平価はいわゆる「一物一価」であり、長い目でみれば同じ商品には日米で同じ価格がつくため、その相対的な変換単位が対ドルの円相場になっているという考えだ。そのため、購買力平価は、長期的な円相場の指針の1つとなる。

足元にかけて購買力平価に比べて、実際の円相場は円安・ドル高方向に振れてきた。そのため、いずれ実際の円相場が購買力平価のある方向、すなわち円高・ドル安方向への修正が生じると予想される。しかし、過去を振り返ると、すぐに調整されるのではなく、実際の円相場が購買力平価から外れる期間が長かった。ならしてみれば、実際の円相場と購買力平価は同じ方向に進んでいることは間違いないだろう。

そのため、実際の円相場が今後、購買力平価に向けて円高・ドル安方向に修正されると予想されるものの、その修正がいつになるのかは判然としない。ただし、実際の円相場が足元にかけて円安・ドル高方向に振れる動きに一服感が見られていること、円安・ドル高方向に振れて時間が経っていることを踏まえると、修正時期は近づきつつあるのかもしれない。

実際、日本の消費者物価指数は上昇ペースを鈍化させると予想される。ガソリンの旧暫定税率の廃止などによって消費者物価指数は▲0.3pt、2~4月の電気・ガス料金負担軽減支援によって▲0.4ptの計▲0.7ptほど押し下げられると試算されている。10月の消費者物価指数は前年同月比+3.0%であり、電気・ガス料金負担軽減支援事業によって▲0.3ptほど押し下げられていること踏まえると、2026年初の消費者物価指数は2%台半ばまで押し下げられる計算だ。その一方で、米国の消費者物価指数は、関税の影響などから緩やかに上昇率を拡大させている。そのため、相対的に購買力平価から円安・ドル高圧力は今後、緩やかに軽減するのだろう。

経常収支:見た目ほどではない実需の円高・ドル安圧力

円相場の実需面から、経常収支の動向が注目される。経常黒字の累積によって、日本の企業や家計が対外資産を保有することになるため、換金需要として円高・ドル安圧力なるからだ。ただし、貿易の決済などは比較的短期で行われる一方で、海外子会社の収益や配当、証券投資などは時間をかけて行われるものであるため、対外資産の増加に伴う円高・ドル安圧力は長めの期間を対象にしたものになる。

図表⑤のように、直接・証券投資収益など第一次所得収支の黒字拡大を背景に、経常黒字も拡大してきた。海外経済の回復に伴う配当などの増加に加えて、円安・ドル高による円建て評価額の膨張などがその主因だった。

その一方で、2022年Q3に▲6.4兆円まで拡大した貿易赤字は2025年Q3に▲0.6兆円と約10分の1まで縮小しており、円安・ドル高圧力は大幅に縮小したように見える。ただし、貿易赤字全体の縮小に比べて、ドル建て契約の貿易赤字の縮小ペースは緩やかで、円安・ドル高圧力が残存した。図表⑥のように、ドル建て契約の貿易赤字は2022年下半期に▲19.6兆円まで拡大した後、縮小に転じ2023年下半期から▲11兆円台でほぼ横ばい、2025年上半期には▲10.6兆円にとどまった。コロナ禍前の2019年半期平均は▲7.5兆円だったので、半期で3兆円近くの円安・ドル高圧力が残っている計算になる。この部分が、根強い円安・ドル高の一因になったのだろう。

ドル建て契約の貿易赤字の原因として、エネルギー取引がドル建てであり、日本がエネルギーの輸入国であることが挙げられる。また、ドル建てによるアジアとの貿易拡大も原因の一つとして挙げられる。2025年上半期にアジアとの貿易のうち円建て契約が6.7兆円と黒字を維持していた一方で、ドル建て契約が▲5.4兆円の赤字だった。2019年上半期にはそれぞれ4.6兆円の黒字、▲3.5兆円の赤字であり、双方とも拡大してきた。

サービス収支の赤字は、足元にかけてやや縮小している。図表⑦のように、サービス収支は2022年Q3に▲1.9兆円まで赤字を拡大した後、縮小に転じた。ただし、2025年Q3には▲1.1兆円となっており、コロナ禍前に比べて赤字額は大きい。内訳を見ると、いわゆるデジタル赤字の拡大が顕著だった。それに対して、インバウンド消費などヒト関連の収支では黒字になっている。その他では産業財産権等使用料の収支は黒字である一方で、維持修理サービスや研究開発サービス、技術・貿易関連・その他業務サービスなどの収支の赤字によって、モノ関連収支は小幅に赤字になっている。そのため、インバウンドが伸びないとサービス収支の黒字転化はなかなか難しい。足元では観光公害に加えて、人手不足など供給制約も大きくなっており、インバウンド消費の一段の拡大においてハードルは高まっている。

こうした中で、図表⑧のように、経常収支は過去最高水準まで黒字額を拡大させてきた。しかし、それは円安・ドル高に押し上げられた面があるため、ドル建て換算にした上で実際の資金フローを伴わない再投資収益を除いて実体に迫ると、見た目が違ったものになる。このドル建てで再投資収益を除いたものを実質的な経常収支とすると、この実質的な経常黒字がコロナ禍後に持ち直したことは事実であるものの、円建て換算の見た目ほど増えていないことがわかる。つまり、その分だけ円高・ドル安圧力は強まっていなかったことになる。足元にかけても、おおむね同じような傾向が続いており、円高・ドル安への修正を抑えた要因になっていたと考えられる。

直接・証券投資:実質的な円安・ドル高圧力は高まっていない

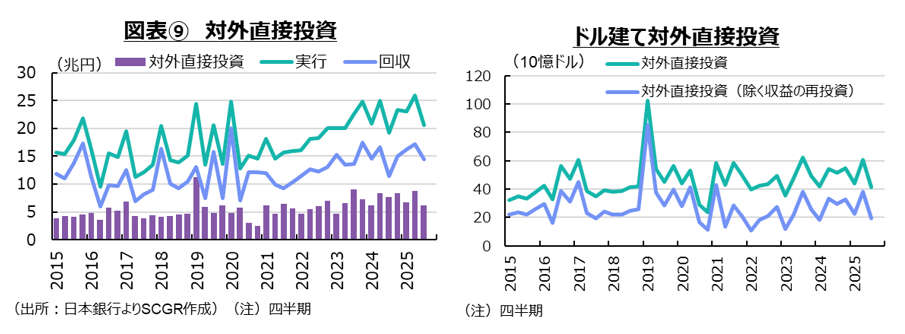

図表⑨のように、金融収支のうち対外直接投資では、実行と回収の双方が拡大してきた。対外直接投資をドル建て換算し、実際の資金フローを伴わない収益の再投資(第一次所得収支の再投資収益と同額)を除くと、対外投資はコロナ禍前から増えていない。そのため、円安・ドル高圧力は、対外直接投資の増加ほど高まっていないと考えられる。

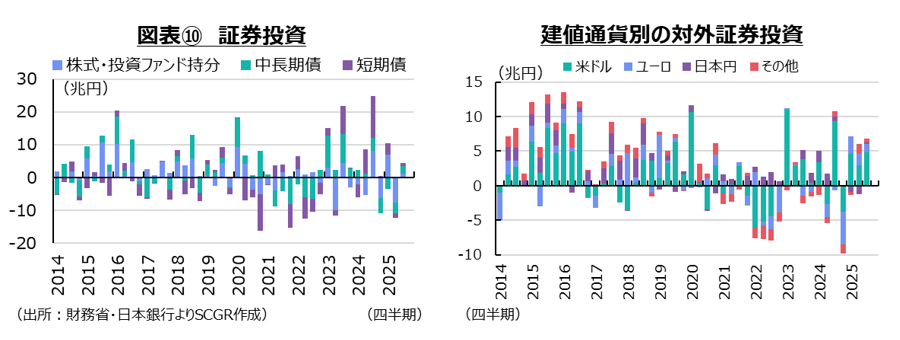

また、図表⑩のように、証券投資は2022年の米利上げ前に大きな調整があったものの、その後は対外証券投資が緩やかに増加してきた。ただし、足元にかけて証券投資はやや勢いを欠いているようだ。対外証券投資は2025年に入ってから、米ドル建てを中心に安定的に国外に流出してきた一方で、中長期債を中心に対内証券投資が伸びていた。もちろん、為替ヘッジなどもあるため、額面通りに円相場に影響を及ぼしているわけではないものの、証券投資からの円安・ドル高圧力はあまり高まっていないのだろう。

対外純資産:円高・ドル安圧力は強くない

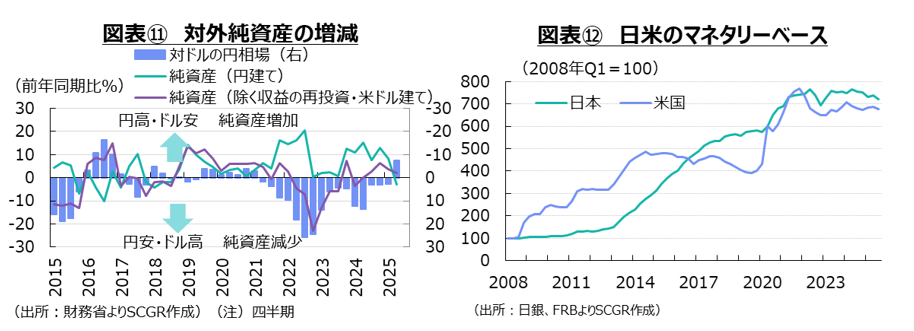

経常収支や金融収支に表れる資金フローを総合的に判断するために、対外純資産の増減としてまとめて確認する。図表⑪のように、円安・ドル高が進んだ中で、対外純資産はこれまで増加してきた。経常黒字が継続しており、それが対外純資産の増加として表れている。

しかし、円安・ドル高によって円建て評価額が膨れていることや海外現地法人の内部留保に相当する収益の再投資を除いて、円相場への実需への影響を確認すると、この実質的な純資産は円建て純資産の見た目ほど増えていない。むしろ、2024年には一時的に減少する動きも見られ、その時には円高・ドル安圧力になっていた。しかし、2024年から2025年にかけて実質的な純資産も緩やかに増加し始め、円高・ドル安圧力をやや強めた。そうした影響が、2025年の円相場が2024年からやや円高・ドル安方向に振れた一因かもしれない。

また、対外純資産といっても、経常黒字の内訳でも明らかなように、直接投資、そのうち収益の再投資の存在感が増している。これは証券投資に比べると動きが鈍いものである。例えば、米国子会社が米国に工場を建てるときに日本から拠出する資金が直接投資となる。また、米国子会社が上げた収益を米国の事業や設備投資に活用するときの資金が内部留保として収益の再投資となる。これらの資金を引き揚げることは、証券投資に比べて経営判断も含めて難易度が高く、時間もかかる。そのため、直接投資が相対的に増えることで、対外純資産の増加による円相場への影響は以前ほど強くない可能性が考えられる。

量的な金融政策:影響は限定的

日米ともに量的引き締めの段階に入っている。量的緩和が実施されたときには、金融緩和の手段とされていたものの、反対に引き締めでは、金融引き締めの役割は政策金利に譲り、流動性の調整という位置づけになっている。

図表⑫のように、日米ともに引き締め方向にある。FRBは10月の連邦公開市場委員会(FOMC)で決定したように12月に引き締めペースを終了した。2022年から始めて量的引き締めによって、バランスシートは9兆ドルから6.5兆ドルに縮小していた。しかし、12月のFOMCでは、短期金利の急騰を回避するために、短期国債の買い入れを再開した。ただし、これは量的緩和ではなく、短期金融市場の流動性を確保する狙いと説明されている。

その一方で、日銀は6月に、長期国債の買い入れ減額計画を決定した。それによると、日銀の保有国債残高は2027年3月に、減額前(24年6月)から16~17%減少する計算になる。また、日銀は9月に上場投資信託(EFT)と不動産投資信託(REIT)の売却を決めた。単純計算で100年以上かかるほど、緩やかなペースになっている。

日米とも金融政策の主要ツールは政策金利になっているため、量的な側面は金融市場の調整にすぎないという位置づけになっている。量的緩和開始時と異なる位置づけに疑問が残るものの、仮に中銀の認識通りならば、円相場への影響は限定的だろう。仮にそうでないならば、FRBが短期国債の買い入れを再開していることもあり、円高・ドル安方向に効果が表れるのもしれない。

実質金利:円安・ドル高圧力の軽減は緩やかなペースに

図表⑬のように、日米金利差が注目されている。日本の消費者物価指数が欧米よりも高い状態となり、実質金利はマイナス圏にある。金融政策を反映させているとみなされる2年債金利を消費者物価指数で実質化すると、大幅なマイナス圏を推移している状態が続いている。その一方で、米国は消費者物価指数が高止まりしているものの、2022年以降緩やかに縮小してきたこともあり、米国の実質金利はプラス圏にある。そのため、日米実質金利差から円相場には円安・ドル高圧力がかかっている。

12月の利下げを実施したFRBでは、2026年に1回程度の利下げが実施されると予想されている。それに対して、日銀はマイナス金利とイールドカーブ・コントロール(YCC)を止めてから、年1~2回しか利上げを実施できていない。それを踏まえると、2026年の日銀の利上げペースが2025年よりも減速する可能性がある。こうした状況を踏まえると、2026年の日本の利上げ、米国の利下げは2025年よりも緩やかなペースで進むのだろう。

また、米国の政策金利が中立金利水準に近づいているため、利下げ余地が限られているという見方が市場にある。それに対して、日本の政策金利も中立金利に近づいており、利上げ余地が限られているという見方もある。これらより、金利の調整余地の乏しさが短期的な円安・ドル高圧力を助長する可能性もある。ただし、これまで日本の中立金利は1.0~2.5%と幅があるため、そのレンジの下限に近いことを市場は意識しすぎている面があることには注意が必要だ。

こうしたことを踏まえると、日米金利差が縮小する方向にあるものの、その縮小ペースはより緩やかになり、円安・ドル高圧力の軽減も同様に進捗することになるのだろう。

投機的な動き:円安・ドル高圧力では必ずしもない

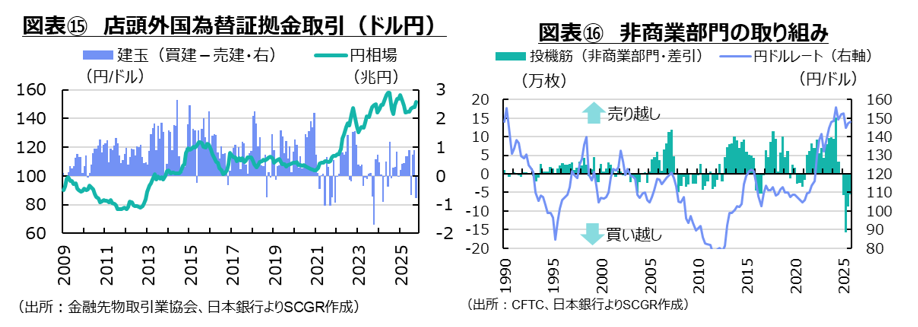

図表⑮のように、個人投資家による外国為替証拠金取引(FX)の動向を見ると、ドル円取引の建玉残高は10月に0.8兆円の円売り越しとなり、円安・ドル高圧力になった。しかし、年間でならしてみると、円買い越しの方向にあり、円安・ドル圧力ではなかった。FXにはスワップポイントなどの利益もあるため、相対的に高い金利の米ドルを買い、安い金利の日本円を売る動機があるからだろう。

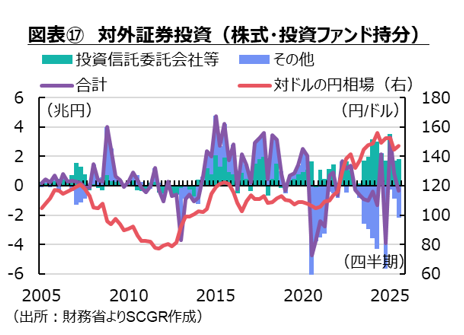

図表⑯のように、投機的な動きを映すとみなされている米商品先物取引委員会(CFTC)のIMM通貨先物における非商業部門(いわゆる投機筋)の取り組みは、2025年に買い越し方向にあった。これは円高・ドル安圧力になっているとみられる。これらを踏まえると、ならしれみれば投機的な資金の動きは、円安・ドル高圧力にはなっていないと考えられる。これら以外の要因が円相場を円安・ドル高方向に押し下げていたとみられる。

その他の要因

その他の要因として、注目されてきたのは新しいNISA(少額投資非課税制度)を利用した個人の投資資金が海外に流出している影響だ。

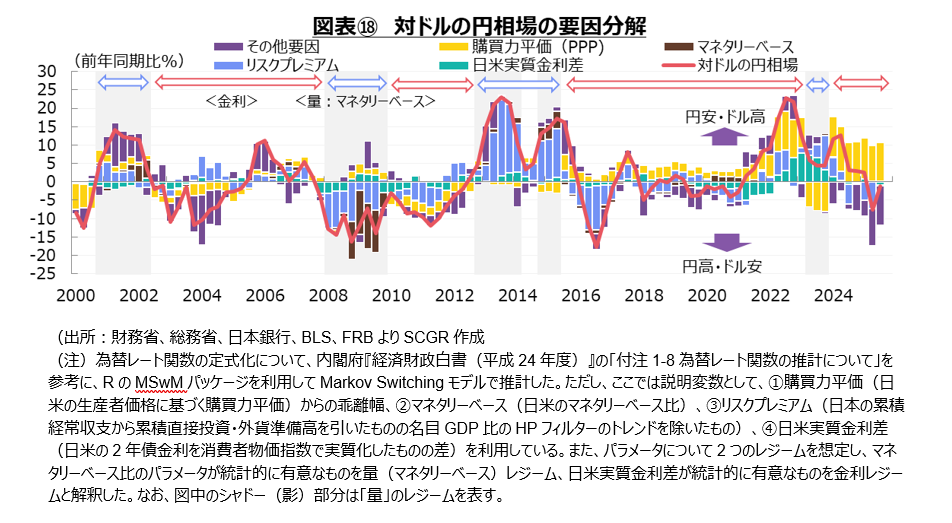

図表⑰のように、新NISAに伴う資金フローについて、そのうち外国投資とみられる「対外証券投資」の「株式・投資ファンド持分」のうち「投資信託委託会社等」は、2024年Q1に3.2兆円と急増してから高水準を維持している。2025年Q1には3.5兆円まで増加したものの、Q2には1.7兆円、Q3には1.8兆円とやや減速している。対外投資であるため、これらは円安・ドル高要因になる。

その一方で金融機関などは売り越しており、差し引きでは資金の流出基調が続いているわけではない。ただし、円相場への影響という点で相違がある。新NISAによる投資信託では、個人投資家が為替リスクを負っていると言われている。金融機関は、投資信託の注文に応じて円売り・ドル買いを行っているからだ。それに対して、金融機関などの取引は為替ヘッジを活用したり、利益が出るように売買を工夫したりしている。そのため、株式・投資ファンド持分の全体で円安・ドル高要因になっていないように見えても、新NISA関連の影響力が相対的に大きく、円安・ドル高圧力になっている可能性がある。

3.先行きの円相場:小幅に円高・ドル安方向へ、ただし振れは大きい

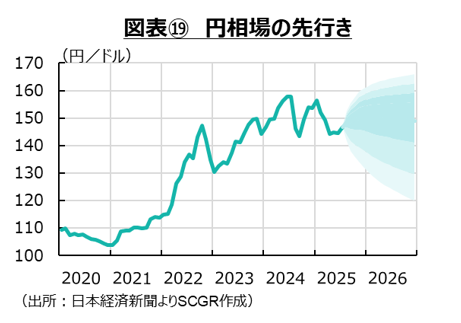

ここでは図表⑱のように、円相場の変動を経済ファンダメンタルズによって要因分解してみた。これによると、購買力平価が円安・ドル高要因になっている一方で、その他の要因が円高・ドル安要因になっていた。2025年は2024年に比べると小幅に円高・ドル安方向に振れていたものの、経済ファンダメンタルズによる円高・ドル安圧力はそれほど強くないため、それ以外の要因が円高・ドル安方向に円相場をもっていったと考えられる。

前述のように、2025年を振り返れば、米国の関税政策などによって、米国経済一強という思惑が修正され、円高・ドル安方向に推移した可能性がある。米関税政策の先行き不透明感などから、投資ポジションを積極的に傾けるような環境にはなかったこともある。

米政権が当初高めのボールを投げて、各国・地域が交渉の中で落とし所を探ることになったため、関税政策の経済・物価への影響について、当初発表された際に予想された悪影響と、発表後に修正された関税政策が実際に適用された悪影響を比べると、後者の方が小さくなってきた。しかも、実際の適用が先送りされたり、二転三転したりすることも多く、それも不確実性をもたらしてきた。それに伴って、米国を中心に物価上昇率が拡大することが予想された。一過性ではない可能性も取りざたされた。それは期待インフレ率の拡大であり、米国の実質金利を押し下げることになる。しかし、実際に当初発表に比べて低い税率が適用されたり、適用時期が大幅に後ずれしたりしたことで、期待インフレ率の拡大幅や時期も変化した。

こうした不確実性の下でFRBの利下げは遅れ、2025年9月に再開されるまで、政策金利は据え置かれた。また、日銀も米国経済の先行き不透明感とそれに伴い日本経済の下押し圧力を懸念して、1月に利上げを実施してから据え置き姿勢を続けてきた。これが日米金利差の縮小観測を後ずれさせてきた。

さらに、日銀利上げとFRB利下げという見方の中で、実際の政策金利の修正が近づくと、足元の政策金利が中立金利に近付いていることも市場で意識され始めた。先行きに思いを馳せる市場参加者は、日銀の利上げ余地、FRBの利下げ余地の乏しさを想定しており、日米金利差が縮小する方向にあることは確かと考えられるものの、その縮小ほど円高・ドル安圧力にはならない可能性が高まっていた。

こうした点を踏まえると、図表⑲のように、2026年の対ドルの円相場は、2025年に比べて円高・ドル安方向に推移すると予想される。しかし、その修正は小幅なものにとどまり、コロナ禍前のような1ドル=105~115円のような水準には戻る可能性は低くいだろう。ただし、コロナ禍後と同様に振れ幅が大きいことが想定される。

また、日米合意に記された5,500億ドル(約80兆円)の対米投資が円安・ドル高になるという見方がある。しかし、2024年の対米国直接投資は11.6兆円であるものの、それは実行(33.6兆円)と回収(22.0兆円)の差額だった。つまり、対米投資自体は30兆円超実施されている。この資金は、投資対象の変更によって回収した資金を別の投資先に振り分けたり、海外子会社の内部留保である手持ち資金を活用したり、国内外からドル建て資金を借り入れたりして、手当したものだろう。そのため、30兆円超という金額の大きさの円安・ドル高圧力が為替市場に生じたわけではない。そのため、5,500億ドルの投資についてもその金額がそのまま円安・ドル高圧力になるわけではないのだろう。

その一方で、欧州景気の情勢や政治の分断などを踏まえると、円が対ユーロやスイスフランで売られ過ぎているようにも見える。日本の実質金利のマイナス幅が縮小するにしたがって、それらに対する円安は修正されるため、歴史的な円安水準になった円相場は2026年に逆方向に修正されると期待される。もちろん、先行きは依然として不透明なままで、不確実性も大きい。そうした中で円安・ドル高修正という見方が広がることで、その修正が加速する恐れもある。そのため、振れ幅が大きくなりうることへの警戒が2025年以上に必要だと考えられる。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.