銅(2025~2026年)高値と再編の1年

要旨

- 銅価格は史上最高値を更新。市場にはなお強気ムードが広がっている

- 米国の232条関税政策・国内生産増強計画により、価格の地域格差が顕在化

- 銅精鉱の逼迫が極まる。鉱山会社・製錬会社ともに「新常態」への対応を急ぐ

【2025年】 争奪戦激化

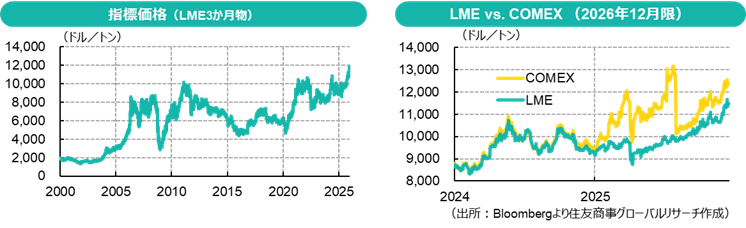

市況:銅の国際相場は、供給面の深刻な制約を背景に、史上最高値を更新する強い相場展開となった。大型鉱山の生産障害が度重なるなかでも、2025年前半は中国経済の低迷や米国の関税政策を巡る不透明感が価格を1万ドル/トン以下に圧しとどめていたが、9月のインドネシア・Grasberg鉱山事故が最後の一押しとなって相場は急伸した。 指標となるLME3か月物の価格は既往高値11,104.5ドル(2024年5月)、2025年初の8,800ドルに対し、2025年第4四半期には11,950ドル台に達し、年初比3割超の上昇で強気一色の年を終えそうだ。

地域間の価格乖離:米国銅先物は年明け早々から、関税観測を先取りした独歩高を演じた。トランプ大統領は2月25日に銅に対する232条調査を指示。7月8日、大統領・商務長官が「8月1日までに」「50%の銅関税導入」と発言したのを受けて、同月中に2025年12月限の価格は6ドル/lb(約13,230ドル)を超え、LMEとの値差は一時3,000ドル/トン超に開いた。結果的に8月施行の銅関税の対象は「半製品(銅管・銅線・銅棒・銅板など)および銅を多用した派生製品」に限られ、精錬銅は対象外となったことで、直後に相場は売り込まれた。しかし、米国内には製錬能力が乏しく、国内で生産された銅原料の一部は輸出されていることから、国内生産増強に向けた取り組みは今後も続く。精錬銅については「2027年1月1日から15%、2028年1月から30%の関税」を実施することの要否、スクラップを含む銅原料については「国防生産法に基づき、2027年から国産原料の一部国内販売義務付け」の要否に関する判断を2026年に持ち越している。このため、市場では追加措置導入の可能性が意識され、米国銅の独歩高の状況は続いている。

2025年11月、米国地質調査所(USGS)は、主に「製錬能力の国外集中、チリからの輸入への依存」を理由に、銅を2025年版重要鉱物リストに追加した。このことも、銅に対する認識が「コモディティ」から「重要鉱物」へとシフトしたのを象徴する出来事であった。

鉱山生産:主要産地での鉱石品位低下・地質的な制約・水問題など、構造的課題が随所で露呈した。2025年はコンゴ民主共和国(Kamoa-Kakula)、チリ(El Teniente、Quebrada Blanca)などの大型鉱山で相次ぎ生産障害が発生。それでも通常、需給予測には事前に一定程度の計画外減産を織り込んでいるため、相場の反応は当初は慎重だった。しかしながら、9月に世界第2位の銅鉱山Grasberg(インドネシア)で発生した地下坑内への土砂/泥の大量流入事故の影響は数量・期間の双方において特に深刻で、需給見通しを一変した。同事故は坑内インフラを損傷。11月に小規模区域は生産を再開したが、生産再開は段階的なものとなり、完全復旧は2027年になる見込み。

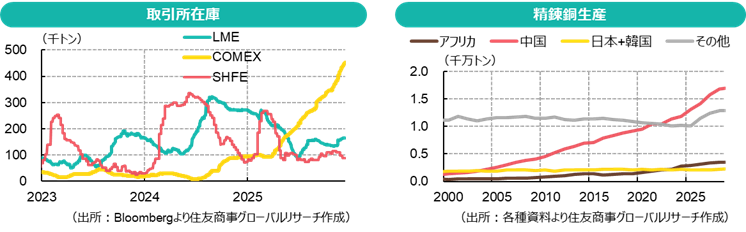

製錬:中国の猛烈な銅製錬能力増強は、原料となる銅精鉱の争奪戦を引き起こした。さらに、産銅国(DRコンゴ・インドネシアなど)が自国内での一貫生産を進めていることも、市場への精鉱供給減少に拍車をかけた。銅精鉱の逼迫が極まり、スポットTC/RC(精錬加工費)のマイナス領域が常態化。一貫生産企業や副産物(貴金属・硫酸など)収入の多い企業以外は苦戦を強いられ、長年続くベンチマーク制度(長期契約TC/RC)自体が見直しを迫られる事態となった。

鉱業セクター:世界の経済成長が停滞する中でも、電化・軍需などに必須素材である銅の需要は増加が確実視される。特に最近のAIブームによるデータセンター建設ラッシュが銅需要期待をさらに高めている。銅のエクスポージャーは株価パフォーマンスにも影響し、鉱山会社による銅追求競争が加速している。 総合資源企業であるBHPやRio Tintoは銅への注力を明確化。 Anglo American-Teck Resourcesは経営統合によりシナジーを発揮し、 Lundin Miningも成長プロジェクトにより銅生産で世界トップクラス入りを目指す。Barrick Goldはパキスタンの銅事業(Reko Diq)展開を視野に社名をBarrick Miningに変更。投資家から出遅れを指摘されるGlencoreは、12月に長期増産計画とペルーのQuechua銅資産買収を発表した。

製錬セクター:米国はIRA(インフレ抑制法)の税制優遇に加え、232条措置により、国内製錬・リサイクル能力増強を推進。Freeport McMoRan、Rio Tintoなどが米国での投資を活発化させている。日本ではパンパシフィックカッパーと三菱マテリアルが銅精鉱購入・電気銅販売事業を統合し、共同調達による競争力強化をはかる。一方、中国は2025~27年銅産業発展計画で、製錬所新設は鉱石自給要件を課すなど、無秩序な能力拡張を抑制する方針を示している。これにより、一強とみられた中国の製錬所ですらも、統合・淘汰の局面を迎えている。

【2026年】 銅確保の取り組みは続く

長期的な銅の供給不足が確実視され、銅が「コモディティ」から「戦略資源」の色を帯びるなか、高価格下でも銅囲い込みは続くとみられ、下落耐性は強い地合いが予想される。Grasberg鉱山は段階的復旧を予定しており、鉱山生産の伸びは前年を上回ると期待されるが、製錬段階のボトルネックは大きく、世界需給は供給不足の予想が主流(予測により▲150-▲400kt)。

2026年にトランプ米政権が精錬銅にも232条関税導入を決定するか、引き続き大きな注目点となる。高値が続く米国への銅流出で、他地域が銅を入手するには高値が必要となり、欧州やアジアのプレミアムも高騰しつつある。新技術などで供給見通しが変わらない限り、供給不安は残り続けることが予想される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.