アルミ(2025~2026年)政策と電力が築く供給の壁

調査レポート

要旨

- 国際アルミニウム価格は3年ぶり高値圏。供給リスクが相場を主導

- 値動きの中心は地域別プレミアム。米国では史上初の90セント/lbを記録

- 電力制約とクリーン電力確保が世界的な課題。インドネシア増産の進捗が注目される

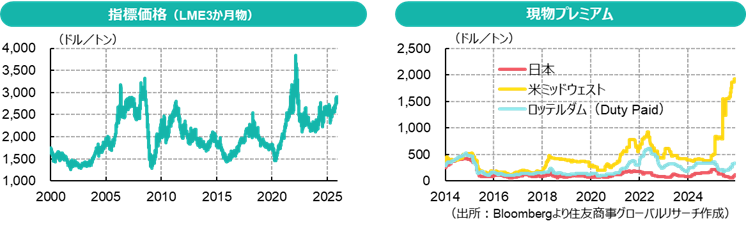

【2025年】 LME価格:3年ぶり高値圏

市況:2025年のアルミニウムの国際市況は、3~4月の急落局面を除くと、総じて堅調に推移した。指標価格(LME3か月物)は2024年半ばから続いた約2,300~2,700ドル/トンのレンジを脱し、第4四半期には3年ぶりに2,900ドル台に上昇した。マクロ経済面では不透明感が強く残るが、アルミ相場においては需要面以上に供給面に市場の関心が集まっており、2025年もその例外ではなかった。

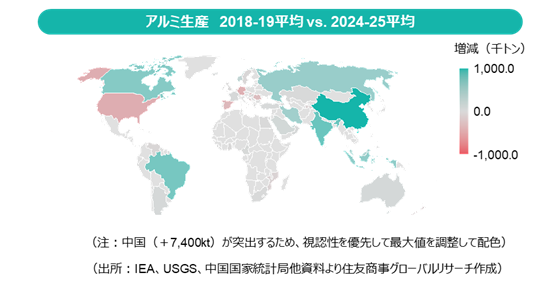

中国のアルミ生産はなお増加しているが、2017年に政府が設けた年間4,500万トンの上限に達しつつある。中国以外の生産は伸び悩んでいる。電解アルミニウム(一次アルミ)は生産コストの約4割を電力が占め、電力供給の安定性も必須だが、安価で安定したクリーン電力の確保は厳しさを増す一方だ。オーストラリア・モザンビークなどでは、電力契約更新が難航し、製錬所が存続危機にある。2025年10月にはアイスランドの製錬所で電力系統トラブルが発生し、完全復旧に時間を要する見通しとなった。

その一方で、2023年6月にボーキサイト輸出を禁止したインドネシアがアルミナ・アルミニウムの国産化を進めている。計画通りに増産が進めば、世界全体での逼迫感は薄れる可能性がある。先物市場は供給逼迫をある程度織り込んでおり、3,000ドルが心理的な壁となっている。

プレミアム:2025年の値動きの中心

むしろ、2025年の値動きの中心は地域別プレミアムだった。米国・欧州は、電力コストや環境制約などにより、一次アルミ生産が構造的に不足する純輸入地域となっている。トランプ関税や2026年本格施行予定のCBAM(欧州国境炭素調整)は、こうした供給構造を変えるより先に、既存の不足を価格面で顕在化させる形となった。

- 米国:米国のアルミ生産は2000年頃まで世界最大級だったが、現在稼働中の一次製錬所は4か所のみ(世界生産の1~2%程度)。現在、国内生産はリサイクル(二次アルミ)が中心となり、一次アルミは水力発電量が豊富なカナダからの輸入依存が定着している。しかし、輸入関税は2025年3月に一律25%、6月には50%に引き上げられ、輸入・在庫は急減。これにより、12月には中西部プレミアムが史上初の90セント/lb台に達した。LME価格+プレミアムで5,000ドル/トン近い価格となる。増産計画としては、CenturyのMt Holly製錬所の休止ライン(約5万トン)再稼働(2026年6月)、UAEのEGAによるオクラホマ製錬所新設計画(60万トン)、連邦支援による米Centuryのグリーンアルミ製錬所計画などがあるが、製錬所新設には長いリードタイムと安定電源が必要で、データセンターとの電力獲得競争も激化している。

- 欧州:欧州もまた、一次アルミの純輸入地域。ロシア依存低下後、供給のバッファーは薄れている。トランプ関税発動当初はカナダ産アルミが欧州に流入し、プレミアムが軟化する局面もあったが、米国の価格急騰でそのフローは減速した。欧州向け低炭素アルミの主な供給ソースであるモザンビークMozal製錬所は2026年3月閉鎖(予定)、2025年10月にアイスランドの製錬所で発生した生産障害は長期化し、供給量が減少。また、米国がアルミスクラップを関税対象外としたため、スクラップの海外流出も問題となっている。2026年からはCBAM(炭素国境調整メカニズム)も本格施行する。一連の事態を受け、プレミアムは反転上昇。EUは2025年11月、2026年春にアルミスクラップ輸出の制限措置を導入する意向を明らかにしている。

- アジア:生産拡大や、欧米の制裁対象となったロシア産アルミの中国への流入で、相対的には逼迫感は弱い。また、インドネシアの増産計画(Adaro系KAI:第1期の50万トン/年が年内に試運転開始、将来的に150万トン。Inalum:年60万トン規模、2029年稼働目標。中国系、UAE系にも増強構想)への期待が高い。但し、やはり、電力コストや低炭素電源の制約がボトルネックとなっている。短期的にはアジアのプレミアムは欧米に連れ高の気配を見せており、増産の進捗や海外のプレミアム推移を見守る情勢だ。

【2026年】 引き続き供給面が焦点

2026年の世界全体の需給バランスは均衡~小幅不足と予想されるが、「どこで」それが発生するかが鍵となる。需要自体には力強さはなく、高価格(LME+プレミアム)は需要の伸びをさらに抑制する。一方、電力コストは価格の下支え要因となる。大規模な供給障害が発生したり、インドネシアの増産プロジェクトに遅れが生じたりすると、世界全体の供給不足が拡大し、価格が上振れしやすい地合いのように見受けられる。

米国では国内価格が極端な高騰をみせていることから、USMCA再交渉による関税引き下げ・輸入割当導入への期待が浮上しつつある。欧州はCBAM導入後の状況、アルミスクラップ輸出制限が注目点となりそうだ。アジアでは、中国の増産余地が限られ、世界の「過剰供給源」の色は薄まりつつある一方、インドネシアなどの増産の進捗が注目されている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月9日(月)

『東洋経済ONLINE』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコラムが掲載されました。 - 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.