貴金属(2025~2026年)既知の未知

2025年12月19日作成

要旨

- 既知の要因だけでは説明しきれない貴金属価格の高騰・リースレートの急変動

- 金が新たに国際市場に出回りにくい要因が重なる

- 中国は貴金属生産・輸入促進、輸出管理、人民元建て価格決定力強化などさまざまな取り組み

- 市場の構造的変質が2026年も価格ボラティリティを高める要因に

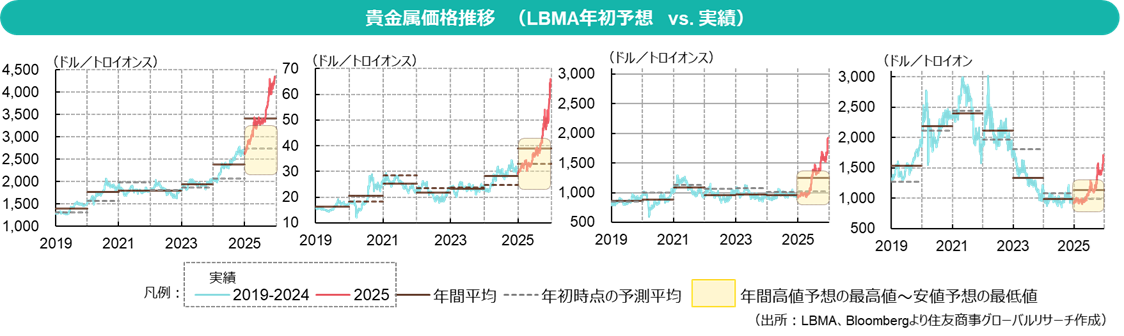

【2025年】 未曽有の高騰と流動性の枯渇

2025年の貴金属相場は、金や銀が新高値更新を繰り返し、プラチナが年初比2倍以上となる歴史的な展開となった。

以下に、毎年年初に公表されるロンドン金市場協会(LBMA)の価格予想と、その結果を示す。この予測は、長年貴金属マーケットと対峙してきたベテラントレーダーや専門家によるコンセンサスである。2025年予測の根拠には、地政学的リスク、米国利下げ、中央銀行の金購入、銀需給逼迫、南アフリカの白金族減産、トランプ政権の政策などまで大方織り込まれていた。彼らの眼をもってしてもなお予想の域をはるかに超えたこの値動きは、何らかのパラダイムチェンジが起きたのではないかーそんな強烈な印象を与えた。新たな話題も次々に浮上したとはいえ、それらの要因だけではこの展開を説明しきれない、何か判然としないものが残った。

2025年の特徴として、4品目全てが極端なリースレート高騰をみせたことも無視できない。米国関税政策に伴う「米国独歩高」が世界中の現物を集め、流動性枯渇を招いたのは事実だが、それを生む何らかの素地があったはずだ。

住友商事グローバルリサーチが2025年12月に発表した「2026年 世界情勢・経済見通し」のテーマは「依存からの覚醒と世界秩序の再構築」だ。現在の世界情勢を踏まえ、本稿ではマーケットから一歩離れて貴金属に関する公開情報とニュースをもとにボトルネックの所在を探ることで、本年のまとめとしたい。2026年も波乱の年となるだろう。

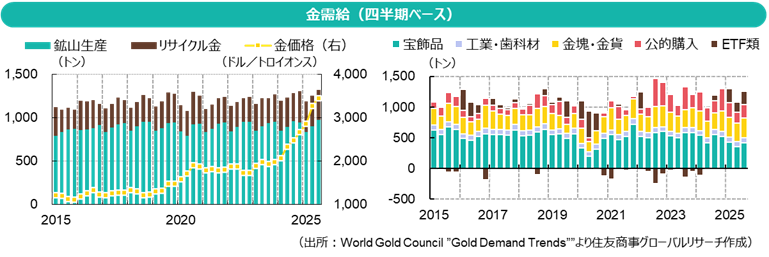

一見すると平凡な需給統計

まず、需給統計を見てみると、一見、これほどの値動きを引き起こすような大きな変化は見受けられない。価格高騰の割には、鉱山生産量・リサイクルともに供給の伸びは低いが、供給総量自体は過去最高レベルで推移している。需要は宝飾品・公的部門の購入量減少を投資需要が補っている。つまり、世界全体で「量」が不足しているわけではない。

西側鉱山会社の合理化・中国企業の海外資産買収

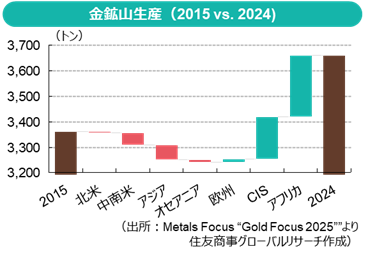

とはいえ、鉱山生産の「趨勢」には明確な変化があった。Metals Focusの統計では、2015年から24年までの10年間で、量はわずか300トン程度の増加(2024年:3,661トン)。首位の中国をはじめ、米国・中南米・南アフリカなどいわゆる「老舗産 金国」の生産量が軒並み減少し、増えているのはもっぱら南アフリカを除くサブサハラ諸国と、ロシア・中央アジア諸国だ。長年、採掘を続けてきた生産国で資源量の減少やコスト上昇が増産を阻み、未開発国へと展開していくのは、銅なども含めた鉱業全体の趨勢だが、市場への影響としては、「金」がもつ金融特性や政治色の影響がそこに加わる。

金国」の生産量が軒並み減少し、増えているのはもっぱら南アフリカを除くサブサハラ諸国と、ロシア・中央アジア諸国だ。長年、採掘を続けてきた生産国で資源量の減少やコスト上昇が増産を阻み、未開発国へと展開していくのは、銅なども含めた鉱業全体の趨勢だが、市場への影響としては、「金」がもつ金融特性や政治色の影響がそこに加わる。

企業別では、2023年にNewmont(米国)がNewcrest(オーストラリア)買収で世界首位に躍り出たが、現在は経営統合後の合理化・非中核資産の売却を進めている。2位に後退したBarrick(カナダ)は2025年5月、金価格が高値更新を繰り返す中で、社名を「Barrick Gold」から「Barrick Mining」に、米国株式市場のティッカーを「GOLD」から「B」に変更し、「Gold」色を薄めた。同社は近年、タンザニア・マリ金事業で資源ナショナリズムに起因する事業リスクを経験してきており、金専業からの脱却と多角化を進め、銅事業を拡大している現状と社名を整合させたものだ。

これに対し、中国企業は積極的に海外金資産取得を進めている。中国国内では環境規制強化により国内生産が2016年をピークに減少しており、2025年6月に公表した「金産業の高品質発展実施計画(2025~2027)」では3か年計画で国内の金資源を5~10%、金と銀の生産量を5%以上増やす方針を打ち出している。それでもなお、中国は需要が供給を大幅に上回る純輸入国だ。このため、海外進出も積極的で、国有の紫金鉱業傘下の紫金国際が4月にガーナ、6月にカザフスタンの鉱山を買収したのに続き、9月には香港でのIPOを通じて海外金鉱山開発資金を調達。CMOC(旧China Molybdenum)は6月・12月にそれぞれ別のカナダ企業からエクアドルとブラジルの金資産を買収した。

生産拡大中のアフリカ途上国による国産金の買い入れ

アフリカでは、長く世界トップに君臨した南アフリカが数年前にトップ10圏外まで後退した一方、ガーナ(2024年世界6位)・マリ(同11位)・ブルキナファソ・ギニア・コートジボワール・ジンバブエ・ニジェールなど、多くの国が過去10年で生産を伸ばしている。また途上国では、商業採掘以外の零細金採掘(注:個人などによる手掘り。ASGM:Artisanal and Small-Scale Gold Mining)も重要な生計手段となっている。特筆すべきは、これら産金国の中銀の多くが、商業採掘分の優先オフテイクや、零細採掘からの買取プログラムを通じ、国産金を金準備増強に充てている点だ。

2024年5月、スイスのNGO「SWISSAID」は研究報告書の中で、アフリカでは零細採掘により年間321~474トン、240~350億ドル相当の金が未申告のままUAEなどに密輸され、再輸出・製錬されて市場に出回っていると指摘。これはアフリカ諸国にとっては大きな歳入損失であるとともに、汚職や武力紛争、人権侵害、環境破壊などの問題をはらむと述べた。近年、これらの金を公式ルートに乗せる取り組みも進められており、多くの途上国が相次いで零細採掘による金を中央銀行が買い取るプログラムを導入。零細採掘者は信頼できる供給元に生産物を販売でき、中銀は外貨を温存したまま自国通貨を使って金準備を増やし、分散を図れる利点がある。

中央銀行の金準備 – その質と保管場所

World Gold Councilは毎年、中央銀行の金準備の意識調査(Central Bank Gold Reserves Survey)を実施・公開している。2025年6月公表の最新版では73か国(うち新興途上国58か国)が回答し、金準備増強の意欲の高さを改めて示している。しかしより興味深いのは、金の「保管場所」と「保有形態」に関するセクションだ。

この項の冒頭、「現物金の購入・保有はグッドデリバリーバー(ロンドン市場の受渡適合品)が好まれ、英国中銀が人気の保管場所だが、国内保管の利用が増えている」とある。金を準備資産として保有し、換金性を重視するなら、国際市場に近いところに、売買可能な形状で金を保有するのは一般的だ。しかし、そこに変化がみられる。

金の少なくとも一部を保管する場所として「国内」を選択した国は2024年の41%から59%に増加した。国内保管に係るセキュリティ等のコストと、海外保管による利便性、制裁・凍結などのリスクを天秤にかけ、海外依存を減らしている様子がうかがえる。また、新興途上国のうち56%が「国産金買取プログラム」を実施中、12%が検討中。さらに「グッドデリバリー基準に適合しない金のアップグレードを検討」の回答は22%だった。LBMA認証製錬所は先進国や一部新興国に集中し、アフリカや南米の途上国にはほとんどないため、海外製錬に委託して国際標準に適合させるより、まずは国内留保を優先しているようだ。少数の新興途上国は「ドーレ」(未製錬の粗金塊)のまま購入しており、上述の零細採掘からの買取を反映している可能性がある。

ロシア・カザフスタン・ガーナなどが国産金を買い入れ、外貨準備としていることは広く知られるが、新興途上国の間でこうした動きが広がっていることは、少なからず金のフローに影響しているとみられる。

2025年2月、米国の「政府効率化省」を率いていたイーロン・マスク氏が「(米国の金準備の貯蔵場所である)Fort Knoxには本当に金塊があるのか?」とXで監査を呼びかけ、「バズった」ことがある。これは昔からある疑念ではあり、話題性は早々に薄れたが、ある意味、「公的機関の保有金の所在と現状」というテーマは外していなかったことになる。

囲い込みを図る中国

中国は、上述の増産推進のほかにも、通貨としての金、産業資源としての貴金属を重視する施策を相次ぎ打ち出している。

2025年9月、中国人民銀行は金輸入ライセンスの「マルチユース(複数回使用)許可」の適用拡大、有効期限延長、金輸入可能な港の拡充により、金輸入の門戸を広げる策を打ち出した。一方、11月からは、上海黄金取引所(SGE)・先物取引所(SHFE)を通じた金取引について、現物受渡を伴わない投資目的であれば増値税(VAT)還付、両取引所から非投資目的で金現物を引き出す場合には13%のVAT還付を撤廃ないし縮小と、明確に差別化した。金投資を税制優遇のある取引所経由へと誘導し、現物流出を抑制するとともに、取引所の流動性・透明性を高める取り組みとみられる。宝飾業者にとって、金は価格高騰による販売不振とマージン低下に続く増税となり、さらなるプラチナシフトの後押しとなりうる。

10月下旬、中国商務部は2026/27年のレアメタル輸出管理に関する新たな規制を発表し、タングステン・アンチモンとともに、銀の輸出管理も強化するとした。新規制により、銀の輸出資格は実質的に少数の適格企業に絞られる。この動きは、9月以降にロンドン銀在庫が逼迫し、中国からの銀輸出が急増していた矢先であり、かつ、米国が重要鉱物に対する232条調査実施と併せて2025年版重要鉱物リストへの銀の追加を準備中の出来事でもあった。

さらに11月27日には、広州先物取引所(GFEX)にプラチナ・パラジウムの現物受渡型の先物・先物オプションを上場。中国は燃料電池や水素製造など新技術開発に不可欠な白金族も戦略的重要鉱物と位置づけ、GFEXでは世界で初めてインゴットだけでなく、スポンジ(粉末状の純金属)の現物受渡も可能にした。これに先立ち、中国は特定の国有企業のみが得ていたプラチナ輸入時の13%VAT還付という特恵を11月1日付で撤廃している。当初は増税となるが、全輸入業者を公平な税制環境に置くことで新規輸入業者の参入を促す。

一連の動きから見えるのは、輸入の門戸は広く、輸出は狭く、国内の現物流動性を高め、透明性を向上して、人民元建ての価格形成を強化する中国政府の狙いだ。

インドの金担保ローン

インドの家計は膨大な金を保有しているとされるが(通説では25,000トン)、市場への放出は減少している。金を担保とするローンが迅速な資金調達手段として急拡大しているのが背景にある。コロナ禍以降の資金需要と、金価格上昇に伴う担保価値上昇、デジタル化によるサービス向上が市場の急拡大を後押ししている。2025年10月の格付機関ICRAの予測によると、「正規」(銀行・非銀行系金融会社)のゴールドローン貸出残高は2024年9月時点の予測より1年早く、2026年3月までに15兆ルピー(約27兆円)に達する見込みだという(注:現地報道。なお、定義などにより推定値には大きなばらつきがある)。こうした背景から、通常なら価格高騰時に予想されるスクラップ売りは増えていない。返済不能時には担保金の強制売却などのリスクもあるが、金先高観が強いこともあり、金担保ローンは急拡大を続ける予想が多い。

金需要: 新たな買い手

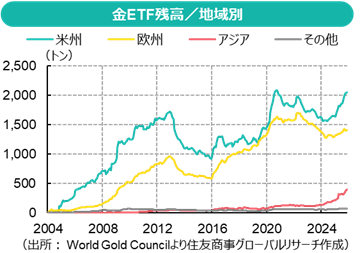

2025年は現物だけでなく、金ETFを通じた投資も活発だった。WGCの統計による と、投資残高は11月末時点で年初来712トンの純増を記録。うち米国400トン、アジア186トン、欧州119トンと、世界的な広がりを見せている。こうした金ETF投資は長期保有であることが多く、ロンドンなどの金倉庫に在庫はあっても、市場から隔離されて流通しない。

と、投資残高は11月末時点で年初来712トンの純増を記録。うち米国400トン、アジア186トン、欧州119トンと、世界的な広がりを見せている。こうした金ETF投資は長期保有であることが多く、ロンドンなどの金倉庫に在庫はあっても、市場から隔離されて流通しない。

また、最近ではステーブルコインの影響も指摘される。米国で2025年7月に成立したGENIUS法では、決済用ステーブルコインを対象に厳格な準備金規制(100%現金・短期国債、1:1の裏付けを義務付け)を定めた。一方、非決済用(投資・収蔵用)のステーブルコインは適用対象外で、この義務付けに縛られず、金の裏付けを取ることは可能だ。ドル以外の価値貯蔵資産を求めるなら、後者の魅力が相対的に増すことになる。2025年11月、投資銀行Jefferiesが、(後者に該当する)Tether Goldが2025年9月末時点で116トンの金を保有しており、過去数か月で購入ペースを速めたと指摘し、英Financial Timesなど複数のメディアで取り上げられた。これらのゴールド・ステーブルコインも、資金が流入すればそれだけ裏付けとなる現物金が必要で、その分ロックアップされることになる。

まとめ

金は金融資産であるため、為替や金利動向の文脈で語られるのが一般的だ。地政学的緊張、ドル離れ、利下げ予想、物価高・自国通貨安に対する生活防衛、さまざまな理由で、金をはじめとする貴金属は投資対象として選好されている。

現代はSNSなどを通じて情報が瞬時に伝わり、それが共感や不安心理、群集心理を生むことがある。それは投資についても同様で、貴金属やAI関連株などの熱狂をバブルと言う場合もある。しかし、バブル認定はそれが弾けた後にしかできない。SNSでの情報伝達が選挙結果に影響したり、デジタルネイティブのZ世代が反政府デモを招集したりなど、社会に大きな影響を及ぼしているのは2025年に広範に世界で見られたトレンドでもある。

金や貴金属を資源としてみると、地政学的な分断が進んだ2025年は、中国や途上国による「囲い込み」の傾向が明確にみられた。コモディティを幅広く見れば、ほぼすべての資源で国益重視、欧米離れ、囲い込み、といった動きがある。

少なくとも、我々が長年慣れ親しんできた市場が変質しつつあることは確かだ。2025年に貴金属の流動性の急変動をもたらしたのは、トランプ関税や投資ブームだけでなく、構造変化によるものだった可能性がある。この点は2026年も注目していく必要がある。それが実際にパラダイムシフトであったなら、新たな均衡点を見出すまでの過程において、市場は不安定な模索を続けることになるだろう。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.