拡張的な財政政策の課題

2025年12月19日作成

概要

- 2025年度補正予算(一般会計総額18.3兆円)が12月16日に成立した。この補正予算に、高市政権の財政拡大志向が反映されている中で、少なくとも2つの疑問が生じていた。それは、これほど大規模な財政支出が必要なのか、金利のある世界で財政拡大路線が持続可能なのかということだろう。

- 足元の需要不足は小幅であり、その主因は必ずしも個人消費ではないようだ。もちろん、歴史的な物価高騰であり、その痛みに対応することは欠かせないため、必要とする人に適切な支援策を講じることが重要だ。また、金利がある世界での利払い負担の増加も重石となるため、「責任ある積極財政」の責任と積極のバランスをとることがますます重要になっている。

1. 2025年度補正予算の成立

2025年度補正予算(一般会計総額18.3兆円)が12月16日に成立した。「『強い経済』を実現する総合経済対策」として、①生活の安全保障・物価高対策(8.9兆円)、②危機管理投資・成長投資(6.4兆円)、③防衛力・外交力の強化(1.7兆円)の3本柱からなっている。歴史的な物価高による日常生活の苦しさを緩和するための電気・ガス代補助金や食料品価格高騰対策、ガソリン・軽油税の補助なども盛り込まれた。また、危機管理投資・成長投資には、造船業の再生や宇宙戦略基金、AI研究開発支援などが含まれている。

この補正予算に、高市政権の財政拡大志向が反映され積極的に支持する人がいる一方で、少なくとも2つの疑問が生じていることも事実だろう。1つ目の疑問は、これほど大規模な財政支出が必要なのかということ、2つ目の疑問は金利のある世界で財政懸念が高まっているため、財政拡大路線が持続可能なのかということだろう。

2. 需要不足は小幅、中身が重要

まず、日本経済全体の需給バランスをGDPギャップによって確認しておく。2025年第3四半期(Q3)の実質GDPは前期比年率▲2.3%(1次速報は▲1.8%)だった。経済全体の需給バランスであるGDPギャップは、1次速報の実質GDPを元にした内閣府試算によると0.0%であり、ほぼ需給は均衡していた。2次速報の実質GDP成長率は1次速報からマイナス幅を拡大させているので、GDPギャップは小幅マイナス(需要不足)になっているだろう。それ以前の2024年Q4からGDPギャップは1次速報に基づく試算でゼロ近傍もしくはプラスだったため、2次速報に基づく試算でもゼロ近傍と考えられる。そのため、ならしてみれば需給バランスはおおむね均衡しており、大規模な財政拡大の必要性は必ずしも高くない。

ただし、GDPギャップのマイナス(需要不足)が何によってもたらされているのかという点が重要だ。GDPは支出面から見ると個人消費や企業設備投資、輸出などからなり、需要不足といっても何が不足しているのかによって、必要な政策は異なると考えられる。そのため、需要項目に対応した供給能力との差としてGDPギャップを把握する視点が必要だ。

ただし、需要項目に対応した供給能力を捉えるのは難しい作業でもある。供給側を考えると、その出荷先が国内と海外で完全に代替できるものがある一方で、できないものもある。海外規格で生産し、国内に出荷することがない製品ならば、輸出に対応した生産能力と言える。しかし、国内外で規格などに差がなく、出荷先もあらかじめ決まっていないとなると、その生産能力が国内向けか海外向けか判断し難い。また、例えば同じ自動車でも、家計が購入すれば統計上の最終需要では個人消費、企業が購入すれば設備投資に分類される。商用車の生産ならば設備投資に対応した生産とみなせるものの、そうではないものについては生産段階で必ずしも明確ではないものもある。そのため、需要項目に対応した生産能力を捉えるためには仮定を重ねた上での推計にならざるを得ない。

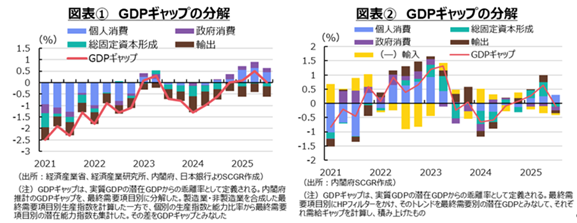

そこで図表①では一案として、産業連関表を用いて個人消費など最終需要が誘発される生産額を製造業と非製造業に分けて捉え、最終需要ごとにそれに対応した潜在GDPを計算し、GDPギャップを要因分解してみた。これは多くの仮定を置き、農林水産業や建設業、電気ガス水道業などの生産を十分捉えられていない試算値であるものの、いくつかの示唆がある。

例えば、試算したGDPギャップの要因分解を見ると、まず、足元にかけて個人消費や政府消費に関連する部分は需要超過になっていた。また、需要不足になっているのは企業設備投資や公共投資、住宅投資などの総固定資本形成と輸出に関連する部分だった。

図表②のように、別の方法として、簡便的に実質GDPの項目にHodrick-Prescott(HP)フィルターをかけ、抽出したトレンドを潜在GDPとみなして、現実の実質GDPとの差を需給バランスとみなした。HPフィルターによるGDPギャップは内閣府試算のGDPとは異なることに留意しつつ、内訳をみると、個人消費に関連する部分は足元にかけて需要超過になっている。足元にかけて、総固定資本形成や輸出は需要超過、需要不足の双方の時期が見られる。

ただし、この計算方法では、図表①とは異なり、輸入が控除されていない。その影響を推し量ると、例えば、2022年から2023年にかけて輸入がマイナス寄与(需要不足)になっている一方で、個人消費や総固定資本形成、政府消費、輸出などがプラス寄与(需要超過)になっていた。図表①の試算の同時期と合わせてみると、個人消費などプラス寄与のうち輸入財・サービスの部分を差し引くと、そのプラス寄与の大きさが大幅に縮小すると考えられる。同様に、足元にかけても輸入の寄与を相殺するように、他の需要項目を判断すると、プラス幅が縮小方向に修正されるだろう。

いずれの試算にせよ、足元のGDPギャップは小幅なマイナスにとどまっており、需給バランスは大幅に崩れているわけではない。また、それは個人消費によってもたらされたものではなさそうだ。これに基づくと、経済対策で支援すべきは、個人消費ではなく、企業設備投資や輸出などになる。

企業設備投資や輸出の支援にも難しい点がある。これらの項目が需要不足になっている背景には、企業活動の変化があるからだ。企業がこれまで対外直接投資を拡大し、生産活動を国内外で最適化してきたことを踏まえると、単に国内に戻すことを支援することは合理的な政策ではない。これまで、国内の生産工程のうち高付加価値な部分を残して強化してきたことで、収益性を高めてきた。かつて円高の六重苦と言われたほど厳しかった輸出環境を乗り越えるために、為替変動の影響を受けづらい生産体制を築いてきたため、2022年以降の円安・ドル高が輸出を増やす影響は限られたほどだった。円安効果は、円建て価格が膨らむことが主なもので、数量を増やすこと、その背景にある国内生産や雇用を増やすことにはつながらなかった。

また、企業の設備投資では、研究開発投資やソフトウェア投資の重要性が高まってきた。デジタル化の取り組みや人手不足に伴う省力化などが、企業にとって喫緊の課題になっている。また、長らく続く経済のサービス化の中で、製造業よりもサービス業の比重が緩やかに高まってきた。そうした投資需要の変化、投資需要の主体の変化などから企業設備投資のあり方も変わっている。さらに、資本財であっても、国産が海外産に代替される場面も増えている。さらに公共事業や住宅投資の変化もある。

こうした変化から、生産能力指数の低下が示すように、国内生産能力の調整が緩やかに進んできたものの、それ以上に需要側が速く変化しており、総固定資本形成や輸出の関連する部分では需要不足になりやすかった。その部分については、需要を押し上げることよりも、供給を押し下げることが必要になるケースもある。もちろん、経済政策に含まれている危機管理投資などの重要性は確かであるため、企業設備投資のうち増加する分野がある一方で、減少する分野もあるということなのだろう。

また、個人消費が持ち直す中で、個人消費に関連する需給バランスが需要超過になっていることについて、違和感がないわけでもない。しかし、いくつかの理由も考えられる。例えば、消費財における輸入財の割合が高まっており、国内の生産能力とのバランスが均衡しやすい環境になるのかもしれない。また、消費自体もサービス化していることも挙げられる。サブスク利用など保有することを前提にしない消費行動が増えてきた。デジタル化した情報のやり取りである場合には、以前のモノの形であったときほど購入額は増えていない。また、モノのサブスクである場合には、そのモノの購入は企業が行い、消費者はサービスを購入することになる。この場合も消費額に下押し圧力がかかる上、個人消費という最終需要項目から耐久財であれば企業の設備投資になったり、企業の中間財の扱いになったりしているのだろう。後者の場合には、中間需要として最終需要に計上されないことになる。このような消費の変化は、利便性や満足度が増したという点では好ましい一方で、GDPという面では伸び悩み一因になるのかもしれない。

3. 金利のある世界の配慮

長期金利が2025年末にかけて上昇傾向にある。新発10年物国債利回りは19日に一時2.02%と、1999年8月以来、26年4か月ぶりの高水準まで上昇した。この背景には、市場で0.75%程度への利上げが織り込まれていることに加えて、財政拡大に伴う財政悪化懸念がある。高市政権が、単年度の基礎的財政収支GDP比目標を事実上棚上げして、債務残高GDP比を重視する姿勢を見せていることもある。

実質金利が大幅なマイナスになる中、政策金利を引き上げることは自然な流れだ。日本経済の潜在成長率がゼロ%半ばから1%であるならば、景気が悪い状況ではなければ、政策金利もそれに応じた水準になるのだろう。そのため、先行きの金利は上昇基調にあると考えられる。それに伴って、財政から見れば利払い負担が増えるため、これまで以上に金利の影響に目配りをする必要がある。この状況を先取りしたのが、長期金利の上昇なのだろう。もちろん、積極財政を支持する声の中にも、財政への配慮がある。しかし、財政拡大姿勢の方が目立ってしまい、財政への配慮が見えにくくなっている点も課題と言える。

4. 責任と積極さのバランス

供給網や重要鉱物の確保など経済安全保障が、企業活動の制約条件として、存在感を増している。経済安全保障はグローバル経済の拡大が注目された2000年代以降、重要度が低下していた。しかし、日本企業から見ると、ことあるごとにビジネスリスクを考えざるを得ない出来事に直面しており、足元では経済安全保障の重要性が以前にも増して高まっている状態と言える。経済安全保障という制約条件を考慮しなければならなくなったため、企業の事業戦略の最適解は変化している。それを支援する上でも、危機管理投資が必要になっている。

ただし、危機管理投資はその必要性の高さに比べて、収益性が必ずしも高くない場合も少なくない。収益性がないからこそ撤退した分野、成長が滞っている分野もある。そのため、それらの分野への投資に対するインセンティブは民間企業ではそれほど高くない。政府も、血税を投じる上でも躊躇(ちゅうちょ)しがちであった。そのため、リフレ的もしくは高圧経済的な財政拡大の声を後押しとして、危機管理投資を動かすことには一定の意義があると考えられる。

また、新しい技術の研究開発など、一つの民間企業で対応しきれないリスクがある場合には、政府支援も必要だろう。ただし、収益性が見込める分野については、民間が担当すべきであり、その収益を民間が獲得していくことが重要だ。その時に、地域で生み出された付加価値が、その地域に所得や利益として配分され、地域の消費や投資などに回り、再び付加価値をもたらすような循環を作り出す視点が欠かせない。最先端技術であると、その製品の生産工程に地域の企業が関わることが難しいケースも多いため、裾野の産業からの育成なども合わせて考えていく必要がある。

もちろん歴史的な物価高騰の中で、その痛みに対応することは必要だと考えられる。そのため、必要とする人に適切な支援策を講じる重要性があることは事実だ。その一方で、需要不足の大きさなどを踏まえると、それほど大規模な財政出動は必要ない可能性がある。また、金利がある世界での利払い負担の増加も重荷になることは間違いないため、「責任ある積極財政」の責任と積極のバランスをとることがますます重要になっている。2026年度予算では、そのバランスがどのようにとられるのかが注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2026年1月15日(木)

『朝日新聞デジタル』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のインタビュー記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.