課題は繰り越し~米国経済(2025~2026年)

概要

- 2025年の米国経済は、関税政策をはじめとして政治に翻弄されながらも、緩やかに成長してきた。関税措置の悪影響が懸念されてきた中で、経済は粘り強さを見せた。

- 米国経済は2026年に緩やかに成長すると期待される。政治・社会が分断し、個人消費も「K字型」に分かれつつある中で、米国経済が2025年から繰り越された課題にどのように対処していくのかが注目される。

1. 2025年:変調の兆しが見えるものの、緩やかに回復している

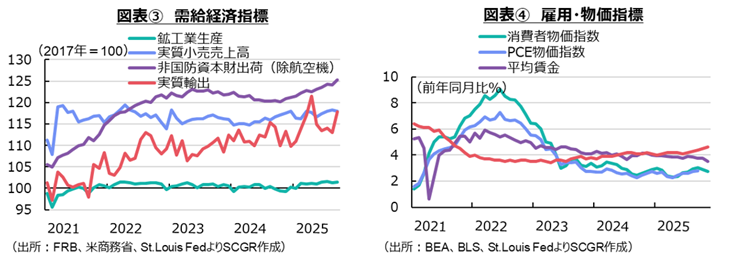

2025年の米国経済は、関税政策をはじめとして政治に翻弄されながらも、緩やかに成長してきた。2025年Q2の実質GDP成長率(前期比年率+3.8%)は、2四半期ぶりにプラスに転じた(図表①)。2025年Q3の成長率について、アトランタ連銀のGDP Nowは+3.5%(12月16時点)、NY連銀は+2.3%(11月28日)と予想している。また、NY連銀は2025年Q4を+1.7%、2026年Q1を+2.1%と試算しており、緩やかな成長が当面続きそうだ。

関税措置の悪影響が懸念された中で、米国経済は粘り強さを見せた。4月上旬の相互関税の発表時に比べると、8月の適用税率が低くなったケースも少なくなかった(図表②)。日本やEUなどは貿易協議の結果、関税率を15%に抑えた。また、それらの国・地域は当初25%だった自動車の追加関税も12.5%に引き下げられた。当初発表時に比べると、実際に適用される関税率が低くなったため、経済への悪影響も当初の見通しから下方修正された。また、4月の相互関税も基礎税率が課されたものの、上乗せ部分の適用が延期されたことも、2025年内の悪影響を低下させる一因になった。

関税措置に備えて、企業は在庫を積み増して、家計も駆け込みで購入し、それらの反動減が表れた。関税措置が何度か発表、修正されることで、その需要の増減が重なり、部分的に平準化されるなど影響が見え難くなった。コロナ禍後の物価高騰の経験を経た中で、企業は顧客離れを懸念してコスト転嫁をためらい、収益を削って一部コストを負担したことも、関税の悪影響の緩和につながった。このように、関税政策の発表・修正・適用の変化、企業や家計の対応などから、関税の悪影響が当初の想定よりも抑えられることになった。2025年においては、むしろ43日間にわたった連邦政府の一部機関の閉鎖の悪影響の方が大きかったのかもしれない。

ただし、企業は不確実性の高まりから、様子見姿勢を強めた。そうした中で雇用環境には、求人数の減少や失業率の上昇など、変調の兆しが見えていることも事実だ。しかし、求人数が減少する一方で、移民対策の強化などから移民の流入が減少し、労働需給の双方が縮小してきた結果、雇用環境が底堅く推移しているように見えている。また、物価上昇率はやや上振れしているものの、関税措置の実施状況の影響から、小幅にとどまっている。当初、コロナ禍の経験から物価上昇が一過性ではないかもしれないと懸念されたが、現在では一過性という見方が広がっている。

こうした中で、関税措置を受けつつも、個人消費も底堅く推移してきた。株価が史上最高値を更新する中で、所得の増加期待も重なって高所得者の消費が堅調に推移してきた。しかし、その一方で、雇用環境の軟化も重なって、物価高騰が重石となった低所得者層の消費は低調になっている。個人消費において、上向く高所得者の消費と停滞する低所得者の消費という構図である「K字型」が見られている。実際、1年先の所得見通しでは、年収の高い世帯ほど所得増加への期待が維持されている(図表⑤)。また、民主党支持者が物価高騰を予想して消費者マインドを悪化させたのに対して、共和党支持者はマインドを回復させてきたことも注目される(図表⑥)。物価上昇率についても、米政権の主張に沿って共和党支持者の物価見通しは低い一方で、民主党支持者の物価見通しは高くなっており、それが消費者マインドの相違にもつながっているのだろう。このように、米国社会の分断は政治から経済へ広がっているように見える。

2. 2026年:緩やかな成長も、課題は繰り返し

米国経済は2026年に緩やかに成長すると期待される。IMFは2026年の実質GDP成長率を2.1%、OECDは1.7%、連邦公開市場委員会(FOMC)参加者は2026年Q4を2.0%と予想している。おおむね潜在成長率に近い成長になりそうだ。2026年には中間選挙も実施されるため、米政権は景気に悪化の兆しがあれば、経済対策などを通じて下支えを図るだろう。ただし、緩やかな成長が期待される中で、2025年からの課題も繰り越されることになる。

まず、今後も新たな追加の関税政策が発表されたり、関税率が引き上げられたりするだろう。ただし、消費者の痛みが大きくなれば、農産品を相互関税の対象から外したように、緩和策などが実施されることも想定される。相互関税の経験もあり、金融市場と有権者の声が政策を変え得る状況が当面続くのだろう。また、緊急国際経済権限法(IEEPA)に基づくフェンタニル関税や相互関税などが違憲判決を受けるか、仮に違憲となれば別の法律で対応することになるのかなど不透明感が残っている。ただ、2026年に一連の関税措置がなかった状態に戻るとは想定し難い。

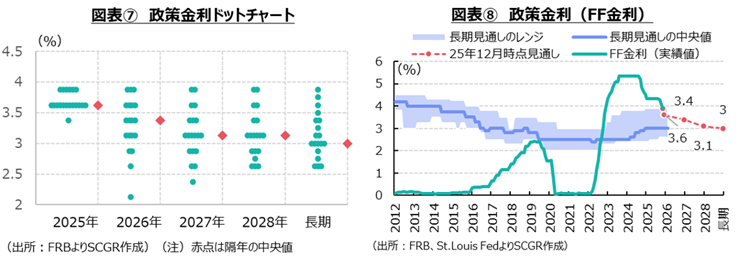

次に、金融政策を巡る不確実性も、2026年に継続する。連邦準備制度理事会(FRB)は12月のFOMCで0.25%利下げを決定した(政策金利は3.5~3.75%)。利下げは9月以降、3会合連続となった。しかし、同時に発表されたFOMC参加者の経済見通しによると、FOMC参加者19人のうち6人が据え置き支持だった(図表⑦)。2026年についても7人が12月の現行水準からの据え置きを予想していることになる。景気を熱しも冷やしもしない中立金利の水準について見方が大きく分かれているため、現在の金利水準の評価も大きく異なっている。FOMC参加者の経済見通しでは、2026年と2027年にそれぞれ1回の利下げが想定されている(図表⑧)。しかし、それも経済・物価情勢次第で大きく変わるだろう。利下げを求める米政権の圧力とともに、FRB内の意見集約も進んでいないことが、不確実性として残っている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2026年1月15日(木)

『朝日新聞デジタル』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のインタビュー記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.