期待と懸念の狭間~日本経済(2025~2026年)

概要

- 2025年の日本経済は、足踏みが一部に残る中で緩やかに回復してきた。消費者物価上昇率は2022年4月から2025年11月まで44か月連続で2%超を推移しており、デフレ脱却宣言も間近に迫っているだろう。

- 日本経済は、34年ぶりの人手不足の深刻化が賃上げ圧力として残る中で、2026年に緩やかな成長を続けると期待される。日銀は引き続き追加利上げを実施するだろう。対ドルの円相場は、円高・ドル安方向へ修正されるものの、コロナ禍前の105~115円のレンジに比べると、円安・ドル高水準にとどまるとみられる。こうした変化を踏まえると、2026年は、期待と懸念の狭間にある年になりそうだ。

1. 2025年:足踏みが一部に残る中で、底堅さを見せた。

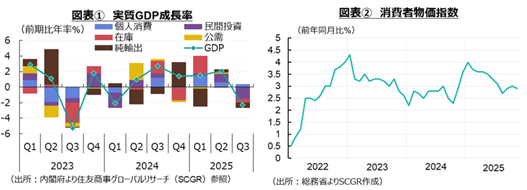

2025年の日本経済は、足踏みが一部に残る中で緩やかに回復してきた。2025年第3四半期(Q3)の実質GDP成長率(前期比年率▲2.3%)は6四半期ぶりのマイナス成長だった(図表①)。法改正の影響でQ1に駆け込み需要が出ていた住宅投資の反動減や輸出の減少などがマイナス成長の主因だった。その一方で、賃上げに加えて、労働市場が堅調に推移してきたため、雇用者報酬の増加などが下支えになって、個人消費は小幅増と底堅さを見せた。

消費者物価上昇率は2022年4月から2025年11月まで44か月連続で2%超を推移している(図表②)。そのため、デフレ脱却宣言も間近に迫っているだろう。米国の関税措置の悪影響が懸念されたものの、12月の「日銀短観」では、大企業製造業の業況判断指数が3四半期連続で改善して4年ぶりの高水準を付けるなど企業業況には底堅さが見られた。コスト増の販売価格へ転嫁も進んでおり、企業の価格設定に見られた変化が定着しつつある。その行動変化もデフレ脱却につながる重要な要素になっている。また、2025年度春闘に比べて勢いを欠くものの、賃上げ機運も継続しており、賃金と物価の好循環も以前よりも現実味を増してきた。

高市政権が10月に始動し、一般会計17.7兆円規模の経済対策が打ち出された。ガソリン減税や電気・ガス料金補助金などによって、消費者物価指数は2026年2~4月に▲0.7pt程度押し下げられると試算されている。足元の物価高騰の痛みに対応した政策であり、実質賃金の押し上げにつながることが期待される。

その一方で、責任ある積極財政へ政策の舵を切っており、単年度の基礎的財政収支の黒字化目標を棚上げする姿勢もあり、財政懸念が高まっている。経済対策の財源も、物価高に伴う税収増や国債増発に依存する部分が多くみられるが、金利のある世界で持続的な政策か疑問とする見方もあるからだ。実際、日銀の利上げもあって、長期金利は2%を上回った。日本経済も、金利のある世界に本格的に戻りつつある中、金利負担をこれまで以上に考慮する重要性が高まっている。

2. 2026年:期待と懸念の狭間で緩やかに成長する

日本経済は、2026年に緩やかな成長を続けると期待される。IMFは2026年実質GDP成長率を0.6%、OECDは0.9%と予想しており、潜在成長率(ゼロ%台中ば~1%)並みの計算だ。

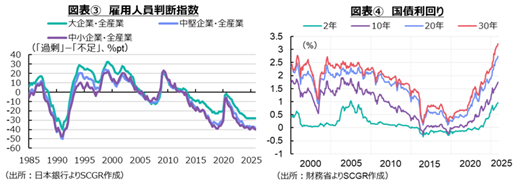

2026年も引き続き、深刻な人手不足が賃上げ圧力として残るだろう(図表③)。景気が回復して労働需要が増える中で、労働供給は限られているため、人手不足が供給制約としてますます大きくなっている。訪日観光客が増加しても、人手不足から需要を取りこぼしている一面も見られた。また、建設業や運輸業なども人手不足が深刻化しており、ビジネスに支障をきたしている面もある。そうした分野では、AIやロボットなどを活用した省力化・自動化投資を受け入れやすい素地があるため、関連分野の投資も増加基調を維持すると予想される。米国などでは、すでに生成AI導入などがエントリーレベルの新規採用などを減らしていることが問題になりつつある。しかし、日本の人手不足が深刻なところではそうした問題の悪影響は限られるだろう。

日本銀行は2025年1月と12月に2回の利上げを実施し、政策金利は0.75%程度と1995年9月以来、約30年ぶりの高水準になった。そうした利上げ基調に加えて、高市政権の歳出拡大に伴う財政悪化懸念を背景にして、国債利回りは上昇してきた(図表④)。足元でさえ超長期金利は国債発行後の過去最高水準を更新し、長期金利も2%に達する中で、金利のある世界への対応が一段と求められるようになっている。減税先行になっている現在の財政政策の軌道修正も必要になる。成長戦略の主役は民間であり、政府の役割は市場の失敗や公共財の供給などにあることを改めて認識した経済政策が求められるようになる。

また、消費者物価上昇率が3%近くあるため、大幅な実質金利のマイナスであることを踏まえれば、2026年にも追加利上げが実施されるだろう。市場では、日銀がこれまで示してきた中立金利の1~2.5%のレンジの下限に達したため、利上げ余地が限られるという見方が広がっている。しかし、中立金利の幅が1~2.5%ならば、中央の1.75%程度をターミナルレートとして意識して、1%の下限で利上げが終わりと考えない方が自然だろう。そうであれば、あと1%分の追加利上げが実施されてもおかしな話ではない。あと1~2回の利上げをメインシナリオに置くことはよいとしても、そこに固執してしまってそれを上回る利上げへの対応を怠るならば、思わぬリスクを招きかねないことにも注意が必要だ。

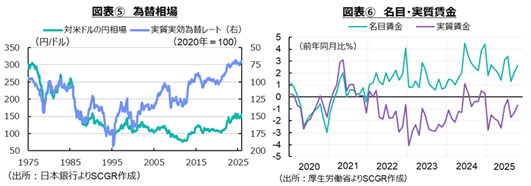

対ドルの円相場は、円高・ドル安方向へ修正されるものの、コロナ禍前の105~115円のレンジに比べると、円安・ドル高水準にとどまるとみられる(図表⑤)。円安の痛み方が大きくなった現在、もう少し円高・ドル安方向に修正されることが日本経済にとって望ましい。しかし、日米金利差やドル建て貿易赤字の残存、再投資収益の拡大など第一次所得修正の変化、それに伴う対外純資産の積み上がりペースの鈍化などの経済ファンダメンタルズを踏まえると、円安・ドル高基調が残るかもしれない。もちろん、コロナ禍前の年間10円程度に比べて、足元の振れ幅が大きくなっていることには注意が必要だ。また、対ドルの円相場が注目される一方で、対ユーロや対スイスフランでは最安値を更新しているため、ドル以外の通貨との変動とその悪影響にもこれまで以上に目配りする必要がある。

こうした懸念の一方で、賃上げ機運が継続していることは、今後の成長を期待させる一因になっている。ただし、2022年以降、名目賃金が上昇する一方で、実質賃金は低下し続けてきた(図表⑥)。実質賃金がプラス圏に顔を出すことだけではなく、プラスを持続することでこれまで失われてきた購買力を回復させることが重要な課題になっている。それが賃金・物価の好循環の実現には欠かせないだろう。そのために、生成AIなどのデジタル化・省力化投資などを通じた生産性の向上が議論されるものの、それにも難しい面がある。マクロ経済で言うところの生産性の持続的な向上を、身近なところで解釈すると、それは昨年よりも今年、さらに来年の方が仕事をできるようになることを指し、その対価として賃金が上昇することを意味している。そのため、それぞれの立場で仕事ができるようになるとは何かを考える必要があり、身近なところになればなるほど、政府の政策というよりも、個別の部署や個人の努力の方が重要な要素になりやすい。生成AIなどの設備投資が仕事のやり方を見直すきっかけになる一方で、そうした現実の難しさを突きつけるものになるのかもしれない。こうした変化を踏まえると、2026年は、期待と懸念の狭間にある年になりそうだ。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月21日(水)

『日経ヴェリタス』に、当社シニアアナリスト 鈴木 直美が寄稿しました。 - 2026年1月15日(木)

『朝日新聞デジタル』に、米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のインタビュー記事が掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.