経済の脆弱性と政治の分断~ユーロ圏経済(2025~2026年)

概要

- 2025年のユーロ圏経済は、緩やかに回復してきた。ただし、域内の主要国を見ると、状況は異なっている。こうした中で、消費者物価指数の上昇率は、欧州中央銀行(ECB)の中期目標の2%付近を推移しており、ECBは利下げ打ち止めという状態に事実上入ったとみられている。

- 不振が続く製造業をサービス業が補完する動きが継続している。製造業の不振は、コロナ禍後の問題ではなく、生産水準は2017年頃をピークにして緩やかに低下してきた点が重要だろう。例えば、東欧や中国などへの生産拠点の移転や地産地消の進展などが、ドイツからの輸出という生産モデルを変えてきた。

- ユーロ圏経済は、2026年に緩やかな成長が継続すると期待される。防衛費の拡大やインフラ投資、競争力向上のための投資などが景気を下支えすると期待される。ただし、それ以外に成長期待を持ち難いという厳しい現実もある。また、イタリアを除いて、政治の不安定さが経済の下振れリスクになりうる点には引き続き注意が必要だ。

1. 2025年:緩やかな回復も、製造業の不振が続く

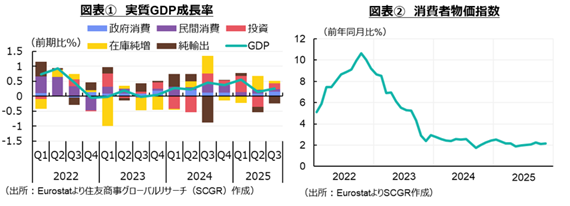

2025年のユーロ圏経済は、緩やかに回復してきた。2025年第3四半期(Q3)の実質GDP成長率(前期比+0.3%)は、8四半期連続のプラス成長だった(図表①)。Q1(+0.6%)の駆け込み輸出増とQ2(+0.1%)の反動減の影響があったものの、ならしてみれば緩やかな成長ペースを保った。ただし、域内の主要国を見ると、フランス(+0.5%)やスペイン(+0.6%)が成長したのに対して、ドイツ(+0.0%)やイタリア(+0.1%)はQ2のマイナス成長からほぼ横ばい圏にとどまるなど、域内経済の状況は異なっていることが分かる。

また、経済の体温とも言われる消費者物価指数の上昇率は、欧州中央銀行(ECB)の中期目標の2%付近を推移している(図表②)。2022年の物価高騰を受けた急ピッチの利上げによって、2023年に景気が冷やされ、ほぼゼロ%成長になった。そうした中で、消費者物価上昇率は2024年に「でこぼこ道」を辿ったものの、足元にかけて2%程度に抑制されている。そのため、利下げ打ち止めという認識が市場では広がっている。

ユーロ圏では、構造的な問題が残っている。例えば、不振が続く製造業をサービス業が補完する動きが継続している(図表③)。ロシアのウクライナ侵攻に伴うエネルギー問題や米国の関税措置、中国企業との競争激化などから、製造業が不振に陥っており、生産水準を低下させている。例えば、産業用電気代の高騰などが直撃したドイツの化学産業の業界団体は「非常事態にある」と警戒感を募らせている。実際、独ifo経済研究所の10月調査によると、化学産業の受注残指数は▲68.9と、1990年代以降で最低水準まで低下した。その一方で、サービス業では底堅い成長が続いてきた。南欧諸国では観光業などが下支えとなってきた一方で、デジタル化の進展などもあり、情報通信業も伸びてきた。

ただし、製造業の不振は、コロナ禍後の問題ではない。むしろ生産水準は2017年頃をピークにして緩やかに低下してきた(図表④)。スペインはおおむね横ばい圏を推移しているものの、ドイツやイタリアがコロナ禍前から生産水準を落としてきたことが注目される。

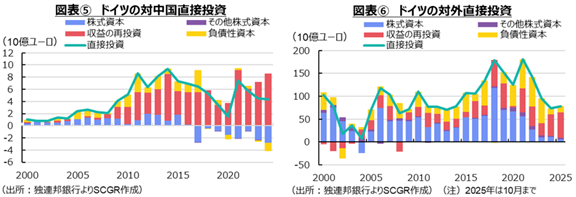

例えば、東欧や中国などへの生産拠点の移転や地産地消の進展などが、ドイツからの輸出という生産モデルを変えてきた。ドイツ企業の対中国直接投資において、株式資本は2017年から回収超に転じた一方で、現地法人の収益である収益の再投資が増加しており、それが直接投資のけん引役になってきた(図表⑤)。これは、ドイツ国内からの資金の拠出が減少してきた半面、中国の現地法人は自らの収益によって運転資金や設備投資資金を賄っている状態と言える。

ドイツ企業の対外直接投資全体も、株式資本による直接投資の動きは鈍くなっており、代わりに収益の再投資が増加している(図表⑥)。これは、海外子会社のビジネスが軌道に乗り、収益を挙げられている状態と考えられる。国内生産が減少する一方で、海外子会社の収益が高まっていることから、生産の代替や地産地消が進んでいる様子がうかがえる。

2. 2026年:緩やかな成長も、構造変化の行き先は

ユーロ圏経済は、2026年に緩やかな成長が継続すると期待される。IMFは2026年の実質GDP成長率を1.1%、OECDと欧州委員会は1.2%とおおむね25年から横ばいと予想している。ドイツの防衛費の拡大やインフラ投資、競争力向上のための投資などが景気を下支えすると期待される。ただし、それ以外に明確な成長のけん引役が見えていないとも言える。物価上昇率も落ち着いているため、実質購買力の回復を後押ししやすく、個人消費は底堅く推移すると予想されるものの、成長のけん引役とまでは言い難い。

また、イタリアを除いて、政治の不安定さが経済の下振れリスクになりうる点には引き続き注意が必要だ。フランスでは総選挙の結果、下院の勢力が三分立し、予算案を巡って短期間で首相が辞任するなど、混乱が続いてきた。そうした中で、フランスの長期金利は上昇し、それが財政負担の増加として、議会で議論が分かれる財政健全化をさらに推し進める必要性を生み出してきた。各国とも、コロナ禍中の政策運営やその後の物価高騰などから当時の与党の支持率が低下、政権交代を経験していた。そうした中で、右派勢力が台頭しており、政治運営がますます難しくなっている。

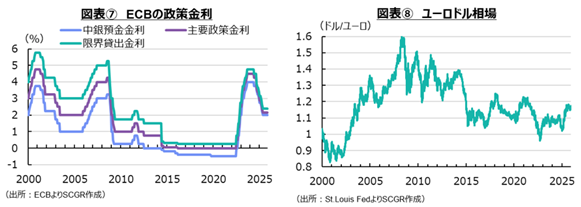

ECBは当面、中銀預金金利を2%で据え置くと予想される(図表⑦)。現行の金利水準はおおむね中立水準にあり、消費者物価上昇率が中期目標の2%前後で安定しているためだ。もちろん、短期的な変動は想定されるものの、小幅な物価の変動に金融政策で機動的に対応することがかえって悪影響をもたらすという見方から、ECB高官の中には過度に金融政策を動かす必要がないという認識が広がりつつある。

ただし、2026年の物価上昇率が2%から想定以上に下振れれば、追加利下げによる景気下支えもあるかもしれない。その場合、2025年に米国経済一強という見方が修正されたことで、ユーロ圏へ還流した資金が再び行き先を変える可能性もある。そうなると、ユーロ安・ドル高となり、輸入物価の上昇を通じて、消費者物価の上昇に弾みがつくことも想定される(図表⑧)。なお、2026年1月からブルガリアが加わり、ユーロ圏は21か国になるため、ブリガリアの域内外との資金流出入も今後増える可能性がある。

なお、EUは12月下旬、EU条約第122条で定める緊急条項を使い、特定多数決でロシア資産の無期限凍結を決めた。ウクライナ支援に向けてEUが一段と団結したと言える一方で、融資などを巡って反対論には配慮する姿勢もEUには見られる。2026年にはEUが統合に向かうか分断に向かうか岐路に立つかもしれず、それがユーロ圏経済の成長を後押しするのか、それとも重荷となるのかも注目される。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月2日(月)

『日経速報ニュース』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月20日(金)

『時事通信』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年2月9日(月)

『時事通信』に、当社シニアアナリスト 鈴木 直美のコメントが掲載されました。 - 2026年2月7日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年1月31日(土)

『日本経済新聞』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.