問われる経済の耐性~日本経済(2026年1月)

概要

- 日本経済は、緩やかに回復している。特に、米国の関税措置の影響を受けつつも、大企業製造業の景況感が3四半期連続で改善するなど、製造業の足元の回復が目立った。

- 先行きの日本経済を見通す上で、重要な米国の関税措置の影響について、集計された物価指数の見え方と、実体がやや異なるケースもある。2025年には、日本企業が一部関税負担をしたことは事実である一方で、相対的に価格が低い車種の米国向け輸出が増えており、それが平均価格を押し下げた一面もある。また、日本銀行の金融政策は、引き続き利上げ方向にある。中立金利が1~5%のレンジであるのならば、その中間の1.75%程度まであと1%利上げ余地があるという見方もあるはずだ。

- 先行きの日本経済は、引き続き緩やかに成長していくことが期待される。個人消費や設備投資など、内需の緩やかな持ち直しが成長のけん引役になる。ただし、2025年の下振れリスクもほぼそのまま残っており、世界経済が不安定化する中で、日本経済が耐性をどこまで示せるかが注目される。

1.足元は緩やかな回復も燻る先行き懸念

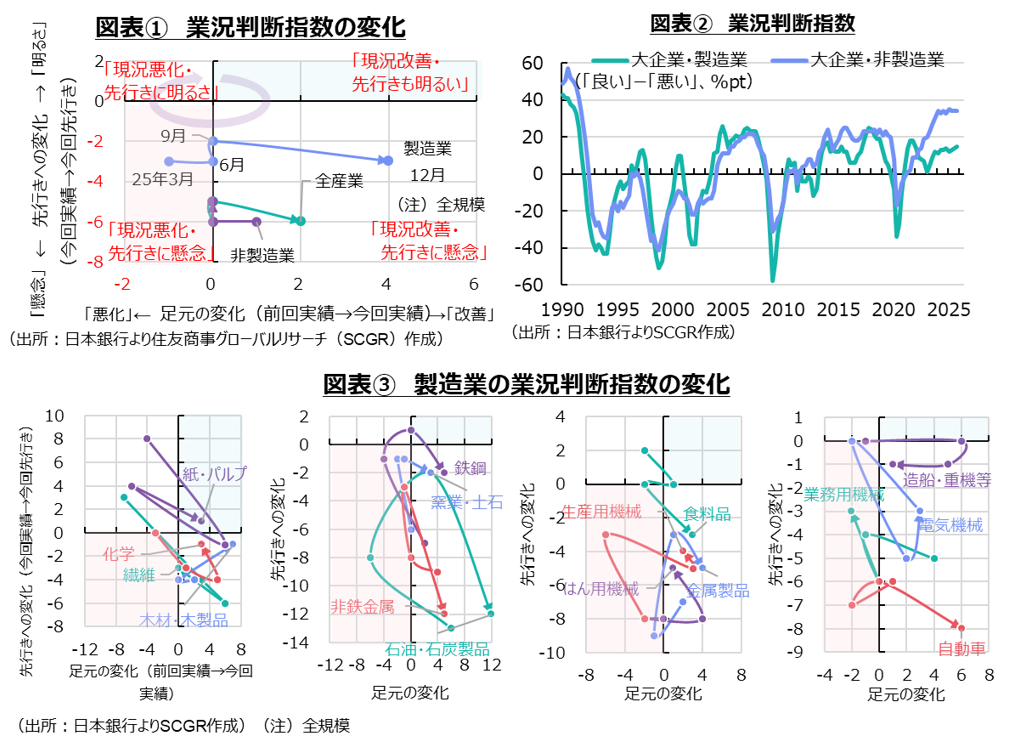

日本経済は、緩やかに回復している。日本経済の現状を把握するために、日本銀行「短観」の業況判断指数(「良い」-「悪い」、%ポイント)を見ると、足元にかけて製造業を中心に業況の改善が見られた(図表①)。特に、米国の関税措置の影響を受けつつも、大企業製造業の景況感が3四半期連続で改善するなど、製造業の足元の回復が目立った。それに対して、非製造業はやや足踏み状態にあるように見えるものの、業況判断指数の水準自体は高水準を維持しており、内容は必ずしも悪くなかった(図表②)。ただし、米国の関税措置は15%で一旦落ち着いたとはいえ、先行きの懸念を払しょくできない状況が続いている。2026年も、米国によるベネズエラの軍事侵攻が発生するなど、先行きが依然として不透明であることを改めて認識する年初めになった。

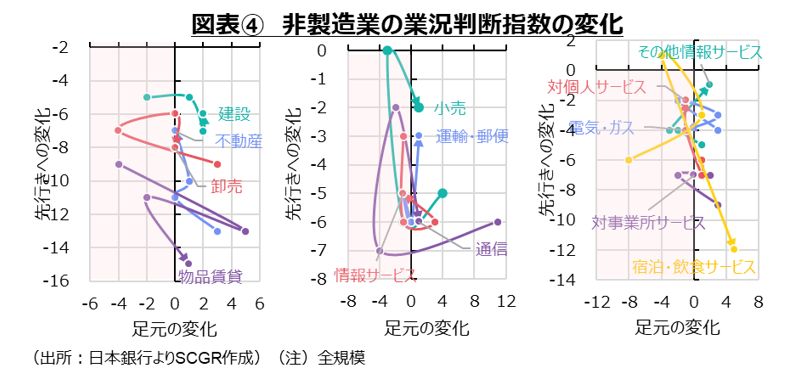

業況の変化について製造業に注目すると、多くの産業が「現況改善・先行きに懸念」(右下)に位置していた(図表③)。前回調査に比べれば、鉄鋼や自動車のように足元の業況に改善が見られるものの、先行き懸念が払しょくできない状況に変わりない。なお、「現況改善・先行きも明るい」(右上)に位置するのは紙・パルプのみとなっているように、日本経済の先行きは心許ない。

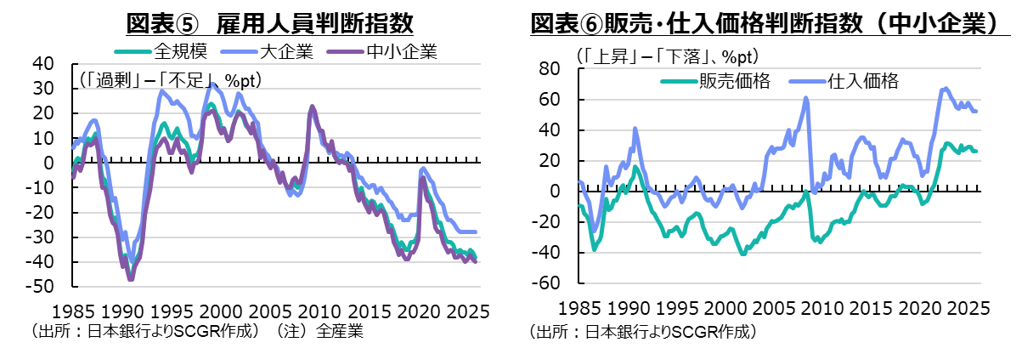

非製造業でも大半の産業は「現況改善・先行きに懸念」(右下)に位置している(図表④)。ただし、製造業の産業とは異なり、足元の業況が改善したというより、前回からおおむね横ばいだった。この背景には、すでに業況判断指数が高水準にあること、米国の関税措置の影響を製造業ほど直接受けているわけではないこと、などの理由が挙げられる。

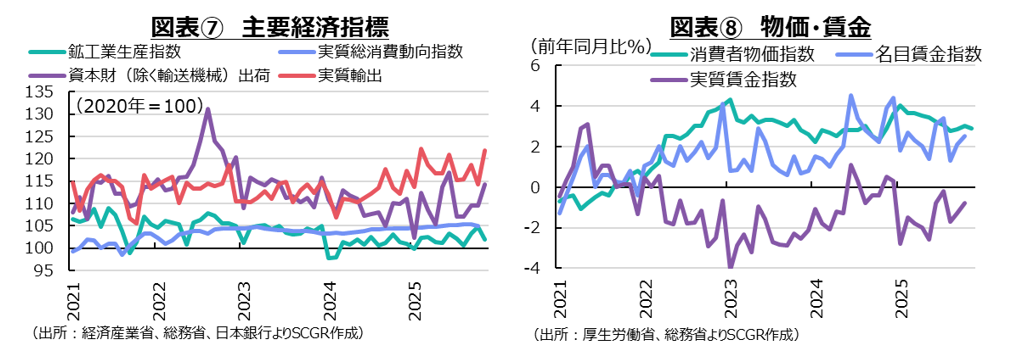

米関税政策の悪影響が懸念される中、人手不足という供給制約も依然として企業経営の重石になっている。雇用人員判断指数(「過剰」-「不足」、%ポイント)は大幅なマイナスであり、バブル期以来の人手不足が続いている(図表⑤)。その半面、人手不足が賃上げ継続の原動力になるという期待もある。また、仕入価格が上昇し続けている状況に直面して、企業は販売価格の引き上げに前向きな姿勢を維持している(図表⑥)。2026年1月には中小受託取引適正化法(取適法)が施行され、価格交渉の中で適切な価格転嫁が促されるよう法制度が整備されたことも、販売価格の引き上げを後押しするだろう。こうした中で、企業の物価全般の見通しも2%台で安定している。

2.足元の経済環境

ここでは、個別の経済指標から、足元の経済環境を整理しておく(図表⑦)。

個人消費は、緩やかに持ち直している。10月の総消費動向指数(CTI)は前月比▲0.3%と、2024年3月以来のマイナスになったものの、ならしてみれば緩やかな増加基調にある。賃上げが物価上昇に追いつかず、消費に下押し圧力をかける一方で、消費者マインドが緩やかに持ち直し、消費を下支えてきた。2025年秋以降を振り返ると、Windows10のサポート切れに伴い、PCの販売が増加した。しかし、暑い日が想定以上に長く続いた後、11月になってようやく気温が低下し、一気に冬に突入した結果、秋物衣料など季節商材の動きが鈍かった。また、物価上昇が継続しており、「商業動態統計」(経済産業省)によると、ドラッグストアで食品の販売額が増加するなど、低価格を求める消費者の姿も引き続き見られた。なお、2025年の漢字が「熊」になったように、「景気ウォッチャー調査」(内閣府)のコメントから、熊の出没の増加などから行楽地や商店街など外出を控える動きも広がり、個人消費に下押し圧力をかけていたこともうかがえる。

設備投資は、緩やかに持ち直している。11月の資本財(除く輸送機械)出荷は前月比+4.3%と、2か月ぶりに増加した。10月(▲0.1%)はほぼ横ばいであるため、9月から持ち直しの動きが続いているようだ。機械受注統計によると、民需(除く船舶・電力)受注額はQ2(前期比+0.4%)にほぼ横ばいとなったあと、Q3(▲2.1%)では減少していたので、足元にかけての設備投資はやや弱めの動きになりやすい。しかし、日銀「短観」(12月)の生産・営業用設備判断指数は小幅マイナスなことから設備が不足した状態にあり、設備投資への下押し圧力は弱いとみることもできる。設備投資計画からはと、ソフトウェア投資や研究開発投資を増加する計画であり、設備投資と言っても必ずしも機械・構築物などではないことには注意が必要だ。米関税政策に伴う先行き不透明感が残る中で、大型の設備投資に踏み切りにくいことも事実だろう。

輸出は、横ばいになっている。11月の日本銀行による実質輸出は前月比+6.6%と、2か月ぶりに増加した。内閣府による輸出数量指数は前月比+3.3%と2か月ぶりに増加した。いずれも2025年半ばにやや弱かったこともあり、ならしてみれば横ばい圏を推移している。実質輸出の内訳を見ると、反動もあり米国向け(+14.7%)やEU向け(+8.9%)の増加が目立った。財別では、自動車関連が▲4.0%と2か月連続で低下しており、ややさえない動きになっている。堅調だった中国向けの半導体等製造装置の輸出は一服しており、代わりに台湾や韓国向けが増えている。

生産は、一進一退の状況が続いている。11月の鉱工業生産指数は前月比▲2.6%で、3か月ぶりのマイナスだった。自動車(▲6.6%)の減産にともなって、生産工程のすそ野の広さから多くの産業が減産傾向になった。15産業中上昇したのは半導体製造装置などを含む生産用機械、輸送用機械(除く自動車)、電子部品・デバイスの3業種にとどまった。製造工業生産予測指数によると、一部自動車メーカーが半導体不足などから減産することもあり、年末年始の生産活動も弱含みそうだ。

物価上昇率は、高止まりしている。11月の消費者物価指数は前年同月比+2.9%となり、2か月ぶりに3%を下回った(図表⑧)。ただし、2022年4月以降、2%超の物価上昇が継続していることに変わりない。米不足の影響を受けたコメや、海外産地の天候不順などからチョコレートやコーヒー豆、国内の鳥インフルエンザの影響などから鶏卵の価格が引き続き上昇している。一方で、高校授業料の無償化の影響を受けて、教育の価格は低下している。先行きについては、ガソリンの旧暫定税率が廃止され、補正予算によって電気・ガス代補助政策が実施されるため、2026年初には物価上昇率は2%前後まで縮小する可能性がある。

雇用環境は、底堅く推移しているものの、変化の兆しが見えている。11月の完全失業率は2.6%と10月から横ばいであり、雇用環境はまだ底堅い。一方で、11月の有効求人倍率は1.18倍と10月から横ばいだった。1.2倍を下回るのは2022年1月(1.19倍)以来であり、労働需要がやや弱まっている。その他にも、正社員の有効求人倍率は0.98倍で、2か月連続で1倍を下回った。10月に1倍を下回っており、それは2022年6月以来のことだった。また、47都道府県で1倍超を維持してきた都道府県別(就業地別)の有効求人倍率のうち、福岡県が10月に1倍を下回っている。スポットワークの広がりなど、求職活動が変化した影響とともに、労働需要の弱含みも懸念される内容になっている。

所得環境について、名目賃金が物価上昇に追いつけない状況が続いている。10月の名目賃金(現金給与総額)は前年同月比+2.5%と上昇し続けているものの、実質賃金は▲0.8%と、1月以降マイナス圏に沈んだままになっている。

3.先行き:緩やかな成長を期待

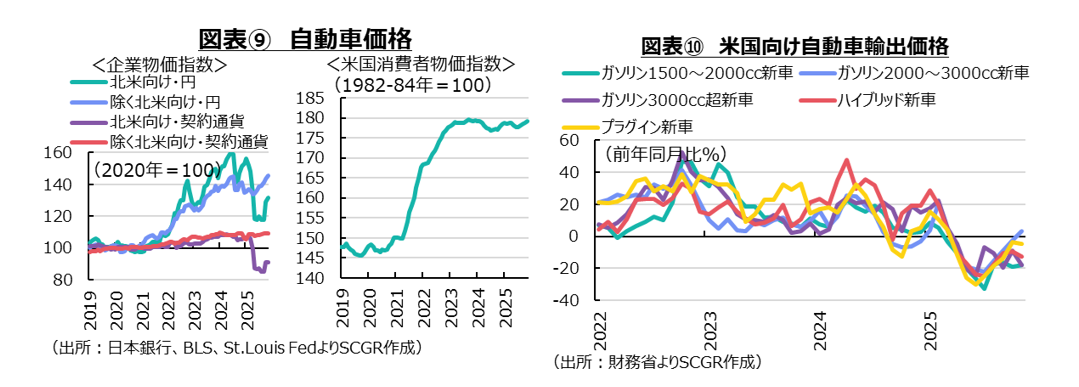

先行きの日本経済を見通す前提として、米国の関税措置の影響を考えてみる。米国の消費者物価指数のうち新車の価格は、関税措置が導入されてからおおむね横ばい圏を推移している(図表⑨)。4月以降、関税が低いうちに自動車本体や部品を駆け込みで米国内に輸入して在庫にしておいたものが販売されていたものの、足元にかけては関税措置導入後に輸入された製品も市場に出ている。そのため、関税負担分を消費者に転嫁するのではなく、企業が利益を削って負担していることになる。実際、日本の「企業物価指数」(日本銀行)から北米向け乗用車輸出の物価はおおむね関税分低下している。

関税を負担していることは事実だと考えられる一方で、その見た目とはやや異なる印象もある。「貿易統計」(財務省)から、米国向け乗用車輸出の内訳を見ると、企業物価指数以上に価格が持ち直している部分もある(図表⑩)。関税措置の導入後、前年同月比で2割超下落したところまでは同じだったものの、そこからの回復ペースが異なっている。例えば、相対的に価格水準が低い2,000~3,000ccのガソリン車やハイブリッド車の価格はその他に比べて、下落率の縮小ペースが速く、前者は11月時点でプラスに転じていた。なお、2,000~3,000ccのガソリン車やハイブリッド車の輸出額は2025年に前年同月比プラスであり、プラグイン車は小幅マイナスにとどまっていた。このため、価格が低いタイプの輸出数量が増えており、それが自動車輸出価格を引き下げた一面もある。2025年9月末にEV補助金が打ち切られるなど、ハイブリッド車への追い風があったことは事実であるものの、物価指数全体の見え方と実体がやや異なるケースもあることにも注意が必要だ。

次に、日本銀行の金融政策は、引き続き利上げ方向にある。2025年12月の金融政策決定会合で、政策金利は0.75%程度まで引き上げられた。政策金利は1995年9月以来、約30年ぶりの高水準になった。日銀は従来、自然利子率を▲1.0~0.5%程度と推計しており、それに2%の物価上昇率を加えると、中立金利は1.0~2.5%になる計算だ。そのため、市場では、政策金利が中立レンジの下限に近付いたことが意識された。12月の会合後の記者会見で、植田日銀総裁から、下限引き上げなどのコメントが出なかったこともあり、利上げ余地が乏しいという見方が広がった。その一方で、1~2.5%のレンジであれば、その中間の1.75%程度まであと1%利上げ余地があるという見方もあるはずであるものの、それは少数派にとどまっているようだ。実際、日銀は、経済・物価の見通しが実現していくとすれば、経済・物価情勢の改善に応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整する姿勢を維持している。そのため、今後も物価や賃金が上昇していけば、利上げが実施されるだろう。

長期金利が上昇し、超長期金利が過去最高を更新している中で、「金利のある世界」での負担も懸念されている。特に、高市内閣の財政拡大的な姿勢がそのような懸念を大きくしている。2026年度当初予算案では、国債発行額が前年度実績見込みよりも抑制されているものの、2026年度の補正予算でも積み増しがあるのかが注目されている。よほどの事態が生じない限り、補正予算を組まない、もしくは補正は微調整にとどまるのか、それともこれまでのように大型の補正予算を組むことになるのかが注目点だろう。

先行きの日本経済は、引き続き緩やかに成長していくことが期待される(図表⑪)。コメ価格のように食料や光熱・水道など生活費の上昇ペースが落ち着きつつある一方で、2026年度の春闘で引き続き高めの賃上げが実現することで、実質購買力が持ち直しに転じると期待される。それに伴い消費者マインドの改善が続き、個人消費の増加ペースも幾分加速するだろう。米国の関税政策や海外の地政学リスクの高まりが下押し圧力になる一方で、経済安全保障の観点から供給網の再編を進める必要性があること、人手不足に対応するための省力化・デジタル化が不可欠なことなどから、ソフトウェアや研究開発などを中心に設備投資も持ち直すだろう。輸出はおおむね横ばい圏にとどまる可能性があるものの、内需の緩やかな持ち直しが成長のけん引役になると期待される。

ただし、2025年の下振れリスクも、ほぼそのまま残っている。特に足元では中国との関係が緊張化しており、訪日観光客の減少やレアアース規制なども懸念されている。短期的には経済的な打撃になる懸念がある一方、経済が武器化する中で、改めて経済安全保障の取り組みの重要性を再認識させる事態になっている。米国は国際協調よりも自国を優先する姿勢を強め、欧州も独自の安全保障など自立を高めることに注力し、中国も低迷する経済の立て直しを進めるという不安的な世界で、日本経済の耐性が問われている。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.