景気循環と構造変化~ユーロ圏経済(2026年1月)

概要

- 経済の体温に例えられる物価上昇率は、ECBの中期目標の2%前後で推移している。ユーロ圏経済が足元にかけて緩やかに成長していることがうかがえるものの、低迷する製造業、底堅いサービス業という構図が続いている。製造業の不調はコロナ禍前から見られ、景気の良し悪しではない構造変化が生じているようだ。南欧諸国では経済が堅調とはいえ、スペインのように観光公害などの悪影響も目立っている。干ばつや山火事、高温など自然災害もあり、サービス業の活動の重荷になっている。

- ユーロ圏経済は構造変化を引き起こしながら、景気回復局面にある。景気動向に加えて、そうした変化が企業活動の外部環境を大きく変えることになる。それは企業にとって不利益となるリスクがある一方で、外部環境を整える絶好の機会でもある。

1.コロナ禍前から続く構造変化

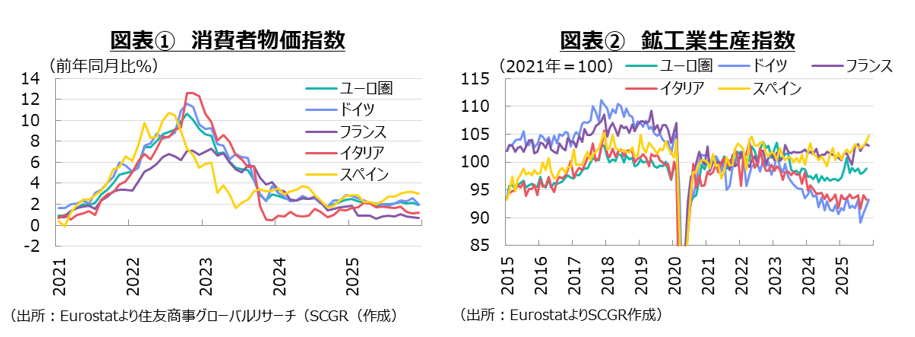

経済の体温に例えられる物価上昇率は、ECBの中期目標の2%前後で推移している。ユーロ圏の2025年12月の消費者物価(HICP)は前年同月比+2.0%となり、8月以来4か月ぶりに欧州中央銀行(ECB)の中期目標に一致した(図表①)。物価上昇率は2025年3月以降、1.9~2.2%のレンジで推移しており、ECBは今後もおおむね2%で安定するという認識を示している。これは、ユーロ圏経済が足元にかけて緩やかに成長していることを示唆している。

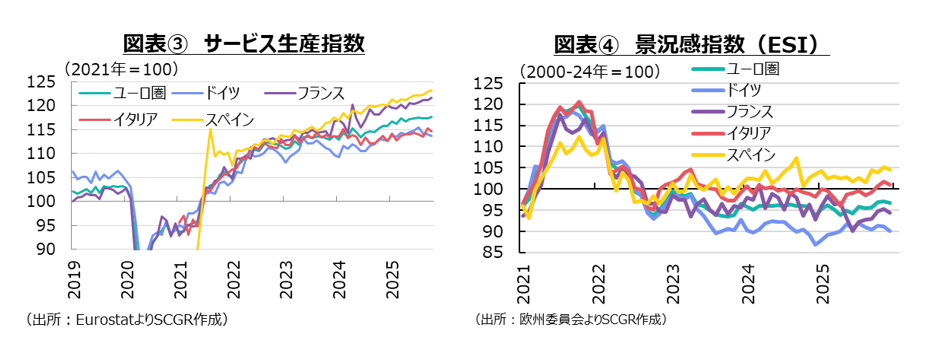

ただし、ユーロ圏経済は、「低迷する製造業と底堅いサービス業」という構図が続いている。実際、鉱工業生産指数は、足踏み状態にある(図表②)。特に、ドイツやイタリアなど工業国の生産指数が水準を切り下げてきた。

この動きは、コロナ禍後に始まったものではない点も重要だ。鉱工業生産指数の直近ピークは2018年ごろであり、そこからコロナ禍の急減とその反動増を挟みながら緩やかな低下を続け、ようやく足元で下げ止まる様子を見せているところだ。もちろん、産業によって相違があり、例えば一次金属や金属製品、輸送機械はコロナ禍前にピークをつけて低下してきた。それに対して、化学は2022年年初がピークでそこから生産水準を大きく落とした一方で、電気機械や一般機械、電算機類・電子部品は2023年前半にピークをつけてから低下している。

特に不調が目立ったドイツ経済ではその原因として、ロシアのウクライナ侵攻後のエネルギー価格の上昇、中国企業との競争激化、行政手続きの煩雑さなどが指摘されてきた。それらは事実であるものの、それ以外の要因もありそうだ。例えば、北米や中国などでの地産地消の促進や、ユーロ圏やEU拡大に伴う東欧などへの企業の進出など生産移管や供給網の再構築も一因として挙げられるだろう。もっともドイツの対中国直接投資には一部に回収する動きも見られており、企業はメリハリをつけて投資を行っているようだ。

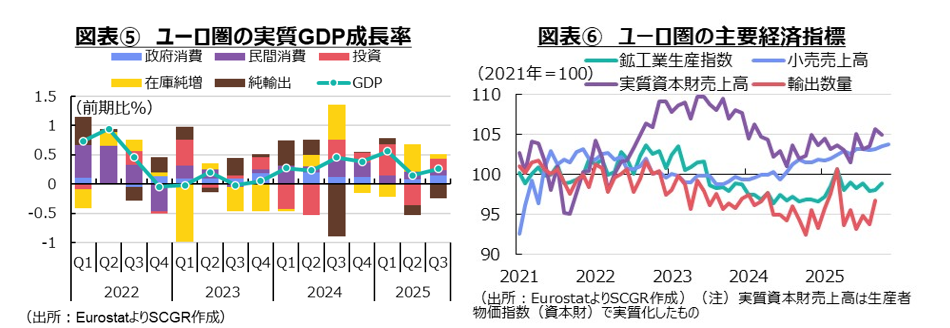

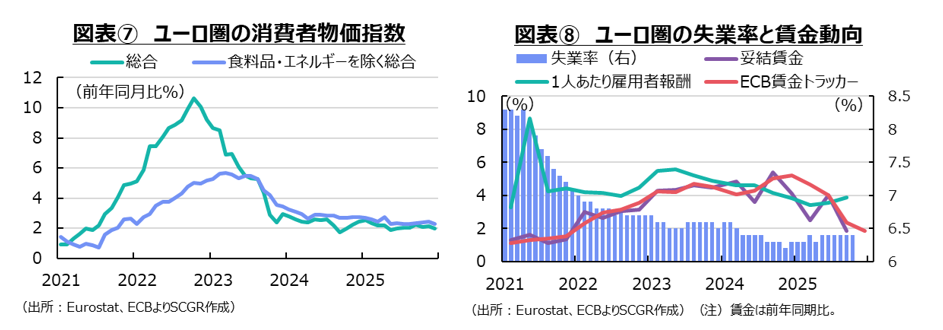

その一方で、足元では南欧経済の底堅さが目立っている。サービス業の成長が南欧諸国の経済成長を後押ししている(図表③)。実際、スペインやフランスの成長ペースがドイツやイタリアよりも速い。2010年代の欧州債務危機で打撃を受けた国が力強さを増したことは、ユーロ圏経済にとって朗報だ。つまり、現状は、製造業の停滞感が相対的に強い国でサービス業が相対的に弱い状況にある一方で、製造業が底堅い国でサービス業が堅調という構図にある。その結果、景況感(ESI)はスペインが最も強く、ドイツが最も弱い状態になっている(図表④)。なお、フランスはパリオリンピック・パラリンピック開催前の駆け込みとその反動に加えて、予算案を巡って議会下院勢力が三分立し、首相交代を繰り返すなど混乱したことが景況感の重荷になってきた。

南欧諸国では経済が堅調とはいえ、スペインのように観光公害などの悪影響も目立っている。例えば、住宅価格や家賃の上昇が日常生活を送る人々に圧し掛かっている。また、干ばつや山火事などの自然災害も、南欧諸国で発生することが多い。2025年の夏には気温上昇によってイタリアで日中の屋外作業の中止が指示されるなど、サービス業を巡る環境にも厳しさがあることは事実だ。そのため、サービス業が堅調と言っても、先行きには懸念が残っている。

2.足元は緩やかに回復

ここでは足元のユーロ圏経済の状況について確認しておく。ユーロ圏経済は、緩やかに回復してきた(図表⑤)。2025年第3四半期(Q3)の実質GDP成長率は前期比+0.3%と、8四半期連続のプラス成長になった。Q2にかけてやや減速したものの、ならしてみれば、2023年の横ばいから緩やかな成長が続いている。

個人消費は、緩やかに回復している。11月のユーロ圏の小売売上高は前月比+0.2%と、3か月連続のプラスになった。Q3にやや勢いを欠いたものの、Q4には持ち直している。物価上昇率は落ち着き、実質購買力も持ち直しつつある中で、消費者マインドがさえない。雇用環境はならしてみれば底堅いものの、ドイツなどではやや悪化する動きが続いており、先行きへの懸念も個人消費に下押し圧力をかけているようだ。

設備投資は、足踏みしている。10月のユーロ圏の国内資本財売上は前月比▲0.6%と3か月ぶりのマイナスだった。9月(+2.1%)の上昇率がやや大きかった反動も表れたとみられる。生産者物価指数(資本財)で実質化すると、前月比▲0.7%と、これも3か月ぶりのマイナスだった。これまで利下げが進んできた一方で、物価上昇率が縮小しており、2022年に比べて実質金利が上昇したことが、設備投資を抑制する要因になったのだろう。また、米国の関税措置などを含めて、先行き不透明感が高まったことも、企業に設備投資を躊躇(ちゅうちょ)させる要因になっている。2026年には防衛やインフラ投資が期待されるものの、それらの分野から距離がある産業にとっては必ずしも設備投資に踏み切る材料ではないことにも注意が必要だろう。

輸出は、足踏みしている。ユーロ圏の10月の輸出額は前月比▲4.6%だった。2か月ぶりに減少し、9月(+4.5%)の増加分をほぼ相殺した。ここ半年、前月比プラスとマイナスが交互であり、力強さを欠いている。また、9月の輸出数量は+3.1%と2か月ぶりに増加した。数量もプラスとマイナスが交互で続いており、年初の駆け込み需要の反動減の後はおおむね横ばい圏を推移している。輸出数量も、鉱工業生産指数と平仄(ひょうそく)を合わせるように、コロナ禍前をピークに緩やかに低下している。

生産は、弱含んでいる。ユーロ圏の10月の鉱工業生産指数は前月比+0.8%となり、2か月連続で増加した。この2か月分の増加によって8月(▲1.0%)の減産分を回復できたため、見たほどの強さはない。内訳を見ると、電気機械(+1.4%)や一般機械(+1.3%)、医薬品(+2.8%)が増加した一方で、輸送機械(▲2.2%)は減少した。特に、米関税政策の影響もあって、医薬品や輸送機械は足元にかけて振れ幅が大きくなっている。

物価は、2%前後で上昇している。食品(+2.6%)はここ3か月、2%台半ばで推移しており、エネルギー(▲1.9%)は3月以降、マイナスが続いている。それ以外の財(+0.4%)はゼロ%台半ばで安定しており、サービス(+3.4%)もここ半年程度3%台半ばで推移している。物価の基調をあらわす食品・エネルギーを除くコア指数は+2.3%で、ここ半年+2.3~+2.4%でほぼ横ばいになった。ただし、指数は2%を超えており、コロナ禍前に比べると、物価の基調はやや強い。その一方で、11月のユーロ圏の生産者物価指数は▲1.6%と4か月連続のマイナスになった。川上からの物価上昇圧力は弱い状態になっている。

雇用環境は、回復している。11月のユーロ圏の失業率は6.3%であり、2024年半ばからおおむね横ばいになっている。ドイツの失業率は2023年上半期(3.0%)を直近ボトムにして足元(3.8%)にかけて上昇してきた。フランスも同様に、2023年上半期(7.1%)から足元(7.7%)にかけて上昇している。その一方でイタリアやスペインは足元にかけて低下し続けている。生産活動の勢いの差が雇用環境に表れている。

ECBによると、2025年Q3の妥結賃金は前年比+1.87%となり、2021年Q4以来となる2%割れになった。コロナ禍前に比べると、高い伸びであるものの、上昇ペースは鈍っている。ECBの賃金トラッカーによると、ユーロ圏の賃金は2025年Q4に前年比+1.87%まで鈍化した後、2026年Q1以降、再び2%台半ばにかけて拡大する姿になっている。そのため、ここ2~3年に比べると低いものの、コロナ禍前よりも高めの賃金上昇が継続するとみられている。

3.先行き:景気循環と構造変化の行方

ユーロ圏経済は、2026年に緩やかな成長が継続すると期待される。ユーロ圏の実質GDP成長率について、IMFは2026年の実質GDP成長率を1.1%、OECDと欧州委員会は1.2%とおおむね2025年から横ばいと予想している。防衛費の拡大やインフラ投資、競争力向上のための投資などがドイツ景気を下支えすることで、ユーロ圏経済の重荷が幾分軽くなると期待されている。また、物価上昇率も落ち着いているため、実質購買力の回復を後押ししやすく、個人消費の底堅く推移するだろう。設備投資は、利下げの効果に加えて、防衛・インフラ投資などに関連する分野での成長が期待される。その一方で、輸出については、関税政策を巡って米国向け、経済不況の最中になる中国向けには大きな期待ができない。ASEAN向けなどは中国企業との競争が激化している。南米とのFTAなど販路を広げる取り組みがどこまで成果を出せるかが注目される。

また、イタリアを除いて、政治の不安定さが経済の下振れリスクになり得る。特に、停滞感が強いドイツでは、メルツ政権が進める防衛力の強化とインフラ投資以外に成長期待が乏しいことも事実だ。自動車や化学など製造業の苦境は継続している上、第4次産業革命という言葉もすっかり聞かなくなった。国内では、コロナ禍の対応やその後の物価高などを巡って極右政党「ドイツのための選択肢(AfD)」が支持を広げるなど、メルツ政権は政治運営も必ずしも盤石ではない。

フランスでも、欧州議会選挙後の2024年7月に実施された総選挙で議会下院勢力が三分立し、予算案を巡ってたびたび首相が後退してきた。それは、財政政策の遅れを意味し、企業や家計の先行きへの懸念を誘発させ、経済に下押し圧力をかけている。2027年の大統領選に向けて、極右・国民連合(RN)が支持を広げる中、与党など極右以外の候補者が勝利するか見通し難い。

こうした中で、金融政策は比較的安定している。ECBは、中銀預金金利を2%まで引き下げてから据え置いている。物価上昇率が中期目標の2%前後にあるため、過度に金融政策を動かす必要がないという認識がECB内には広がっている。ただし、2026年の物価上昇率が2%から下振れるという見方が多いため、その下振れ幅によっては追加利下げによる景気下支えもあるかもしれない。そうなると、2025年に欧州に戻った投資資金が行き先を変える可能性もある。なお、ECB内の人事も注目される。デギンドスECB副総裁の任期は2026年5月までで、それ以降も2027年の5月にレーン専務理事、10月にラガルド総裁とシュナーベル専務理事がそれぞれ任期を迎える。それぞれの後任を巡って各国の駆け引きも増えると予想される。

ユーロ圏経済は構造変化を引き起こしながら、景気回復局面にある。欧州市場における中国企業の存在感、その対抗策に加えて、米国との貿易・外交・安全保障などの協力とともに、欧州の自立度を高めることも喫緊の課題になっている。景気動向に加えて、そうした変化が企業活動の外部環境を大きく変えることになる。それは企業にとって不利益となるリスクがある一方で、外部環境を整える絶好の機会でもある。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.