底堅い個人消費と景気回復の実感のなさ

概要

- 日本の個人消費が、思いのほか底堅く推移している。その底堅さに比べると、景気回復という実感には乏しい。潜在成長率の低さなどから景気が良くても悪くても、実感がないのかもしれない。米関税措置や地政学リスクの高まりも一因だろう。

- これまでの変化を踏まえると、コロナ禍後、最終需要としての個人消費が増加した一方で、国内生産やそれに伴う付加価値誘発額が同じように回復したわけではなかった。また、付加価値が増えた産業は主にサービス業であり、製造業では減っている産業も見られた。こうした動きが、景気回復の実感のなさの一因かもしれない。

- 個人消費自体の変化も見られる。例えば、CDや書籍、雑誌などの消費額がサブスクリプションへの支出に代替されており、消費による満足度は維持されても、国内生産や付加価値が減少している産業もある。

1.思いのほか底堅い個人消費

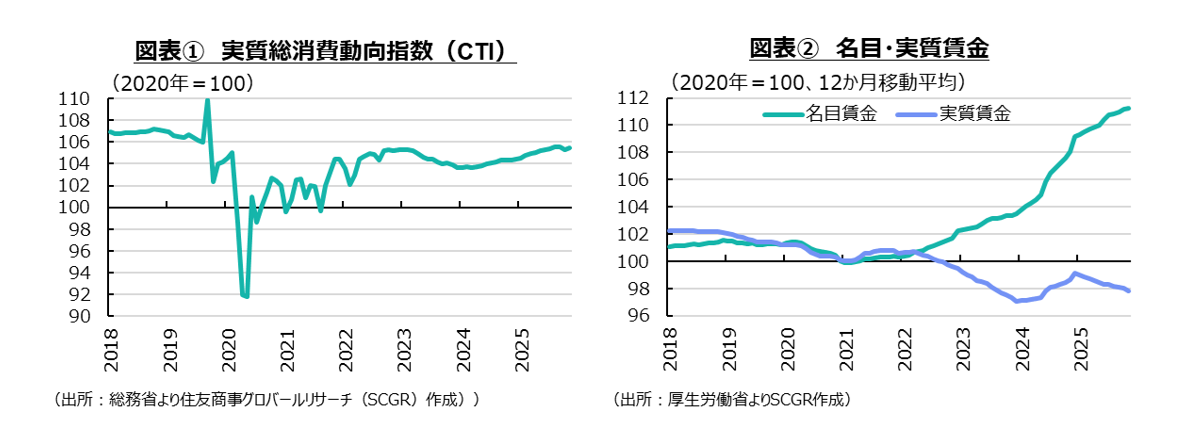

日本の個人消費が、思いのほか底堅く推移している。例えば、GDP統計(内閣府)によると、個人消費(民間最終消費支出)は2024年第2四半期(Q2)以降、途中ゼロ%を挟みながら、前期比マイナスではない状態が続いている。また、実質総消費動向指数(総務省)も2024年4月から2025年9月まで途中ゼロ%を含みつつ、前月比マイナスではない状況が続いた(図表①)。10月(▲0.2%)には、2024年3月以来のマイナスになったものの、11月(+0.1%)には直ぐにプラスに戻った。12月の「月例経済報告」(内閣府)でも、個人消費は「持ち直しの動きがみられている」と評価されている。

2022年4月から2%を上回る物価上昇が継続している中、実質賃金は減少し続けているとはいえ、春闘の賃上げなどもあって名目賃金は上昇してきた(図表②)。「消費動向調査」や「景気ウォッチャー調査」(いずれも内閣府)を見ると、水準自体高くないものの、消費者マインドは直近2025年4月を底に緩やかに持ち直している。株価も上昇に転じており、物価高の痛みが残る中でも、賃金や株価の上昇が個人消費の後押しにつながっているのかもしれない。

その一方で、個人消費の底堅さに比べると、景気回復という実感は乏しい。そもそも巡航速度とも言われる潜在成長率がゼロ%半ばから1%程度と低いため、景気が良くても悪くても、それを感じ難いのかもしれない。また、米国の関税措置に加えて、ロシアのウクライナ侵攻や中東情勢の緊迫化など地政学リスクが高まったままであり、それが景気の実感を悪化させているのかもしれない。

それに加えて、最終需要である個人消費と、国内生産や付加価値創出のつながりが変化したことも考えられる。そこで以下では、個人消費の底堅さと景気の実感の乖離(かいり)について、個人消費の変化や生産体制の変化に焦点を当ててみる。

2.生産構造の変化と景気回復の実感のなさ

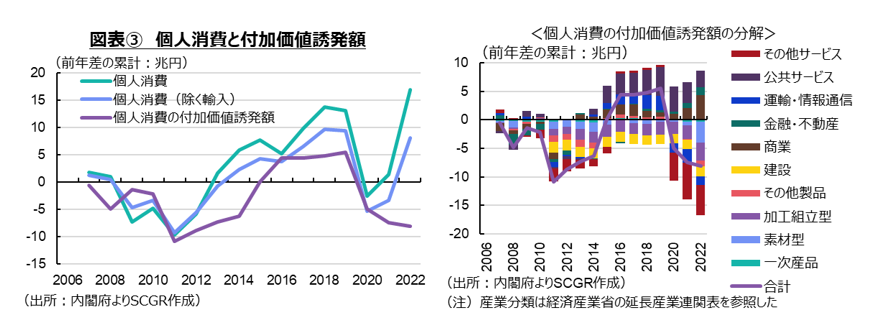

ここでは内閣府のSNA産業連関表を用いて、個人消費とその国内生産への影響について試算してみた。図表③では、2006年以降の名目の個人消費について、前年差を累積したものを計算した。これによると、2010年台前半にかけて個人消費が減少した後、2010年代後半にかけて増加した様子が確認できる。2020年のコロナ禍を挟んで、2022年にかけて個人消費は増加し、過去最高水準に達した。

もちろん、個人消費には輸入品が含まれるため、輸入係数を用いて輸入を除いたものが、図表中の個人消費(除く輸入)である。個人消費(除く輸入)もおおむね同じような動きをしているものの、2022年の水準は2010年台後半に達していない。これは、輸入物価高や輸入品の増加を反映している。

産業連関分析の均衡産出モデルを用いて、個人消費(除く輸入)の付加価値誘発額を計算した。これは、個人消費(最終消費)のうち国産財・サービス(そのため、除く輸入)を国内で生産するときに、どのくらいの雇用者報酬や営業余剰などの付加価値額が生じるかを計算したものだ。これもおおむね名目の個人消費と同じような動きをしている一方で、2020年代には相違が目立つようになった。コロナ禍後、名目の個人消費の反発に対して、付加価値誘発額は持ち直さずにそのまま低迷している。つまり、個人消費の増加ほど、それに誘発される付加価値額、すなわち雇用者報酬や営業余剰などが増加しなかったことを意味している。この部分が、景気回復の実感のなさにつながった可能性がある。

図表③右のように、個人消費の付加価値誘発額を産業別に分解すると、2022年時点で商業や金融・不動産業、公共サービスがプラスである一方で、素材型製造業や加工組立型製造業、その他の製品、建設業、運輸・情報通信、その他のサービスなどがマイナスになっており、相対的に後者の方が大きい。最終需要である個人消費の中身の変化とともに、供給側の生産体制の変化もあり、結果として、これらの産業で生み出される付加価値が2006年よりも減少している。

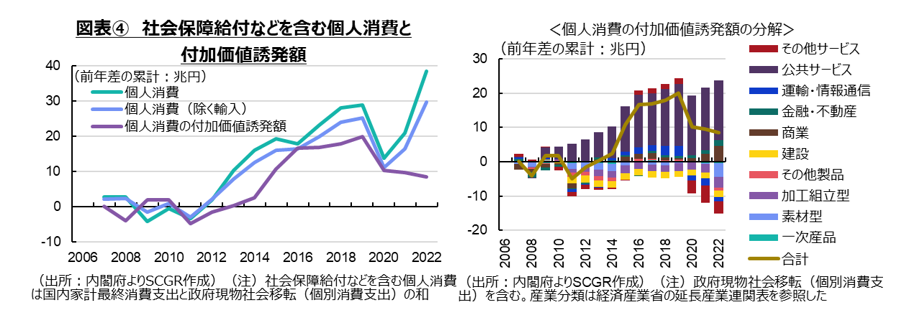

また、個人消費を考える上で、教育や医療・介護などの社会保障分野も大きくなっている。ここでは窓口負担以外の部分(政府現物社会移転(個別消費))を個人消費に加えて、その影響を整理しておく(図表④)。この社会保障給付などを含む個人消費は2008年の世界金融危機時の落ち込み幅も小さく、2010年代になると増加基調が鮮明になった。コロナ禍で一旦減少した後、再び増加基調を回復した。図表④右のように、これも、2022年の付加価値誘発額がコロナ禍前を下回っている点で共通している。付加価値誘発額を産業別に見ると、社会保障の主体となる公共サービスで増加してきたことが改めて確認できる。

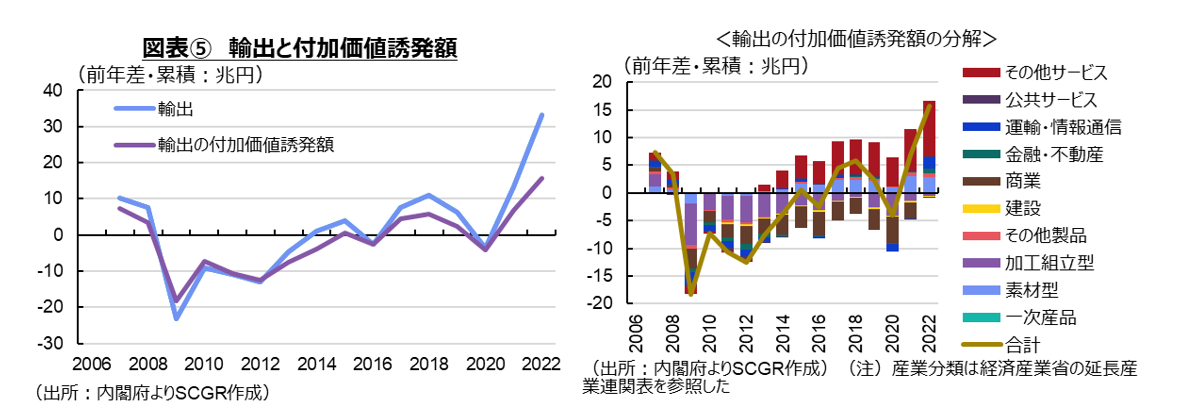

同じように輸出について、最終需要の輸出額とそれによって誘発される付加価値額を計算した(図表⑤)。なお、この輸出は財だけではなく、サービスも含まれている点に注意が必要だ。輸出額は2008年の世界金融危機時に大幅に落ち込んだ後、2010年代後半にかけて回復してきた。コロナ禍後の2022年には、貿易統計の輸出額が100兆円に迫ったように、物価上昇や円安効果によって大幅に増加した。

その一方で、輸出額ほどではないものの、輸出の付加価値誘発額が増加しており、個人消費とは異なった動きを見せている。ただし、図表⑤右のように、その付加価値誘発額の内訳を見ると、素材型製造業が増加している中で、けん引役はその他サービス業だった。輸出財の生産工程で財に加えて、各種サービスが原材料として投入されるため、サービス業の付加価値が増えることは事実だ。しかし、これはそれよりもサービスの輸出、すなわち訪日観光客消費など最終需要自体の増加に伴って、サービスの生産が拡大してきたを示している。例えば、訪日観光客が増加し、宿泊・飲食サービス、観光地の対個人サービスなどが増加したことで、サービス業の生産が活発化し、付加価値が生み出された。そのため、輸出と言っても、その中身が変化しており、付加価値が生み出される産業・地域などが変化していると言える。

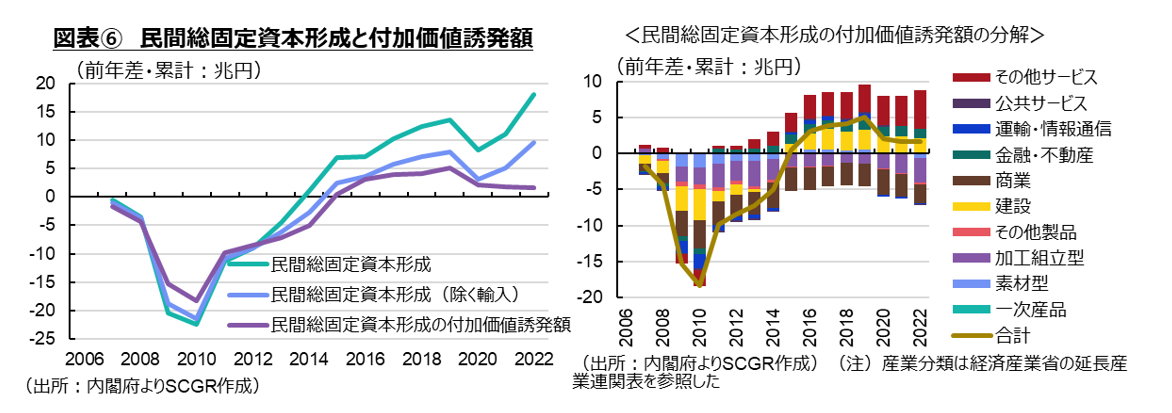

次に、民間企業投資や民間住宅投資などが含まれる民間総固定資本形成の動きについて確認しておく(図表⑥)。2000年代にはバブル崩壊後の過剰な設備などの課題も残っており、その後の世界金融危機の落ち込みから2010年代半ばにかけて持ち直した。2010年代後半にかけて増加したものの、これも輸入品が増加する影響が見られた。

また、図表⑥右のように、付加価値誘発額はおおむね民間総固定資本形成(除く輸入)と同じような動きだったものの、コロナ禍後に乖離(かいり)が生じている。付加価値誘発額を産業別にみると、加工組立型製造業や商業などの減少が目立っている。建設業が2010年代半ばから増加してきた中で、対事業所サービスが含まれるその他サービス業がけん引役だった。そのため、企業の投資と言っても、国内生産によって付加価値が創出されたのは建設や対事業所サービスなどその他サービスだった。

このように、2022年までの変化を踏まえると、コロナ禍後、最終需要としての個人消費が増加したものの、物価高によって膨れた上、国内生産を通じた付加価値誘発額が同じように回復したわけではなかった。そのため、企業収益や雇用者報酬などが、個人消費と歩調を合わせて、必ずしも増加しなかった可能性がある。また、付加価値が増えた産業はサービス業であり、製造業では過去に比べて付加価値額を減らしている部分も見られた。これには、国内外の生産体制を見直してきた中で、供給能力を減らした影響もある。企業設備投資や輸出が持ち直す中で、前者では建設業や対事業所サービスなど、後者では対個人サービスなどで付加価値が生じており、従来とは異なる動きが見られている。こうした変化が、景気回復を後押ししてきた一方で、物価高騰の中で景気回復の実感のなさをもたらしてきた一因かもしれない。

3.個人消費自体の変化

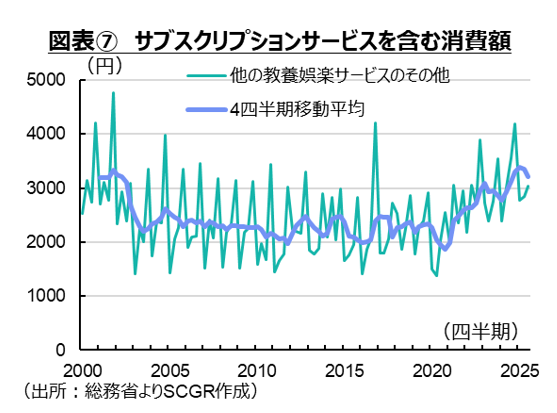

また、個人消費自体の変化も見られる。例えば、「所有」から「使用」へ消費の概念が変化している面も指摘されている。「家計調査」(総務省)の消費支出のうち「他の教養娯楽サービスのその他」には、宝くじ・競輪・競売の券、英語検定受験料・技能テストなどに加えて、ダウンロード代(音楽・映画・動画)、コンテンツ月額利用料(音楽・映画・動画)、電子書籍・電子新聞が含まれている。そのため、この分類にサブスクリプション消費に関連するものが一部含まれている。その動きをみると、2020年頃を境に増加している様子が確認できる(図表⑦)。

これらの支出の増加分だけCDや書籍、雑誌などの消費額が代替されていることになる。個人消費の金額が減少し、生産工程における財などの原材料の投入額も減少する。その一方で、デジタルで配信するための設備投資が増え、それを運営するためのサービスなどが増加する。そのため、これらの消費行動の変化に伴って、付加価値が生じる産業も変化している。また、サブスクリプションの利用によって消費額が減少したとしても、満足度が必ずしも低下しているわけではない。その一方で、それに関連する国内産業の生産額や付加価値額が減少している可能性があったり、サービスの輸入が増加していたりする。後者についてはデジタル赤字の拡大の一因とも言える。もちろん、サブスクリプション普及によって、1980年代などの歌が再び脚光を浴びるなど、新たな消費の機会が増えることも事実だ。その一方で、過去のコンテンツを含めて供給が増えるため、多様性が増加するものの、おすすめ機能などによって、実店舗でたまたま見かけるなど想定外の出会いがなくなり、かえって多様性が失われたり、衝動買いが減少していたりする可能性もある。それらが全体として個人消費や国内の生産体制にどのような影響を及ぼしているのかも今後把握する必要がある。

いずれにせよ、デジタル化が進む中で新しい商品やサービスが生まれており、個人消費の形も変化してきている。それに応じて、供給側の企業の生産体制、付加価値の生まれるところも変化してきた。そうした変化が、個人消費の底堅さの一方で、景気回復の実感のなさを生じさせているのかもしれない。

以上

記事のご利用について:当記事は、住友商事グローバルリサーチ株式会社(以下、「当社」)が信頼できると判断した情報に基づいて作成しており、作成にあたっては細心の注意を払っておりますが、当社及び住友商事グループは、その情報の正確性、完全性、信頼性、安全性等において、いかなる保証もいたしません。当記事は、情報提供を目的として作成されたものであり、投資その他何らかの行動を勧誘するものではありません。また、当記事は筆者の見解に基づき作成されたものであり、当社及び住友商事グループの統一された見解ではありません。当記事の全部または一部を著作権法で認められる範囲を超えて無断で利用することはご遠慮ください。なお、当社は、予告なしに当記事の変更・削除等を行うことがあります。当サイト内の記事のご利用についての詳細は「サイトのご利用について」をご確認ください。

レポート・コラム

レポート・コラム

SCGRランキング

SCGRランキング

- 2026年3月18日(水)

『日本経済新聞(夕刊)』に、米州住友商事会社ワシントン事務所長 文室 慈子が寄稿しました。 - 2026年3月18日(水)

『海事プレスONLINE』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。 - 2026年3月12日(木)

『時事通信』に、当社シニアアナリスト 前田 宏子のインタビュー記事が掲載されました。 - 2026年3月10日(火)

『Yahoo!ニュース』に、公式コメンテーター・オーサーとして米州住友商事会社ワシントン事務所調査部長 渡辺 亮司のコメントが先週7本掲載されました。 - 2026年3月9日(月)

『日本経済新聞(電子版)』に、当社チーフエコノミスト 本間 隆行のコメントが掲載されました。

Copyright(C) Sumitomo Corporation Global Research Co. Ltd. All rights reserved.